Безналичные платежи платежными поручениями

Безналичные платежи платежными поручениями

Чаще всего безналичные платежи оформляются документом, который называется платежным поручением.

Платежное поручение является распоряжением владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Платежное поручение может быть представлено в виде заполненного бумажного бланка или в электронном виде.

Бумажное платежное поручение

Бумажное платежное поручение действительно в течение 10 дней с момента выписки. Оно составляется на бланке установленной формы.

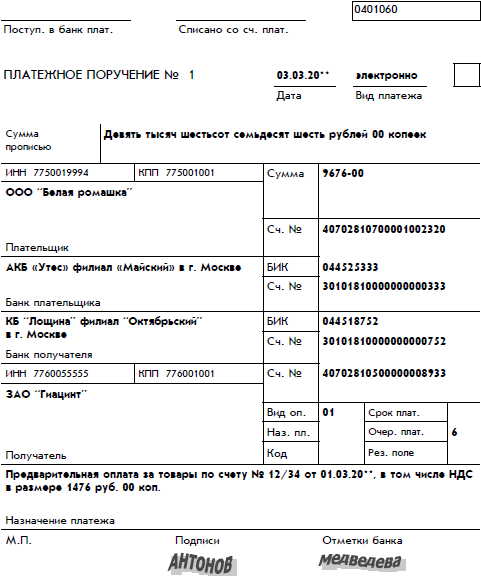

Приведем пример заполнения платежного поручения:

Приведенное выше платежное поручение представляет собой распоряжение ООО «Белая ромашка» филиалу «Майский» банка «Утес» перечислить денежную сумму 9676 руб. со своего расчетного счета на расчетный счет ЗАО «Гиацинт», открытый в филиале «Октябрьский» банка «Лощина». Для каждой из двух организаций указаны 20-значные номера расчетных счетов, 20-значный номер корреспондентского счета ее банка в учреждении Банка России, а также банковский идентификационный номер (БИК) в банковской системе Российской Федерации. Последние два реквизита (номер корреспондентского счета банка и его БИК) дублируются. Тем не менее заполняются оба реквизита.

Возникает вопрос: зачем расчетным счетам организаций и корреспондентским счетам банков даны такие длинные номера – по 20 знаков? Данная избыточность – сложившаяся мировая практика. К оформлению платежных поручений, как и всех других платежных документов, предоставляемых в банк, предъявляются особо высокие требования. Все необходимые реквизиты платежного поручения должны быть указаны. Две подписи на платежном поручении (или одна подпись, если вторая подпись на платежных документах организации не предусмотрена) должны полностью соответствовать образцу на банковской карточке, оттиск печати организации должен читаться полностью. Бланк платежного поручения должен полностью соответствовать типовому образцу.

Повышенная требовательность к оформлению денежных документов – это хорошая традиция Банка России.

В то же время можно заметить, что оформить платежное поручение проще, чем чек на получение наличных денег, за счет того, что для платежного поручения не нужно использовать бланк строгой отчетности – достаточно листа обычной бумаги.

Это соответствует здравому смыслу. Действительно, подделать платежное поручение с двумя подписями и печатью проще, чем подделать чек на получение наличных денег. Но преступная комбинация с использованием поддельного платежного поручения сложнее. Как минимум злоумышленник должен быть в сговоре с некой подставной организацией, которая имеет расчетный счет в каком-нибудь банке. Злоумышленнику потребуется дополнительное время на то, чтобы деньги успели дойти до подставной фирмы и чтобы она успела обналичить их и скрыться до того момента, когда обман раскроется.

Отдельные прямоугольные части бланка платежного поручения, предназначенные для размещения содержательной информации, называются полями.

Термин поле документа похож на использованный ранее термин реквизит. Между этими двумя терминами есть небольшое различие. Реквизит – это содержательный элемент документа, а поле – это фрагмент бланка документа, предназначенный для размещения этого элемента.

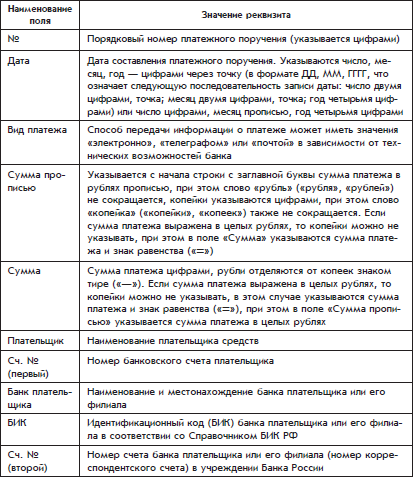

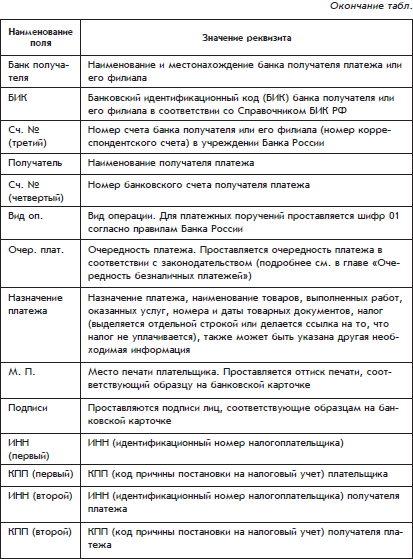

В приведенной ниже таблице даны пояснения к полям платежного поручения:

Правила заполнения полей платежного поручения

Платежное поручение распечатывается на бумаге в нескольких экземплярах, которые передаются представителем организации операционисту банка.

Банк обязан принимать платежные поручения независимо от наличия денежных средств на расчетном счете плательщика. При недостаточности денежных средств на расчетном счете исполнение платежного поручения банком будет отложено.

Электронное платежное поручение

Бумажному платежному поручению есть альтернатива – электронное платежное поручение. Этот вариант позволяет организации осуществлять платежи гораздо проще, быстрее, без использования бумаги.

Этот вариант удобнее и банкам. Российские коммерческие банки предлагают своим клиентам использовать электронный способ общения. Для этого на персональном компьютере клиента банка следует установить специальную банковскую программу, обеспечивающую общение клиента со своим банком с использованием телефонных линий или каналов передачи информации всемирной компьютерной сети Интернет. Установка этой программы осуществляется техническими специалистами банка.

Для установки банковской программы в организации обычно выбирается компьютер, установленный в помещении бухгалтерии.

Банковская программа обеспечивает обмен информацией между банком и клиентом в режиме, особо защищенном от возможного мошенничества. Она устроена так, что посторонний человек просто не сможет с ней работать.

Переход на электронный способ общения между банком и его клиентом осуществляется на основе договора. С одной стороны, этот способ ускоряет прохождение платежей организации, а с другой – влечет для нее дополнительные риски. Правильное оформление платежа зависит только от одного работника организации – бухгалтера, который непосредственно работает с банковской программой. Его ошибка стоит дороже, чем при бумажном способе оформления платежного поручения. Ведь при бумажном способе ошибку может выявить главный бухгалтер или руководитель.

А из-за ошибки оформления платежного поручения, допущенной бухгалтером, платеж может уйти не туда, куда нужно. Заметим, что российское законодательство обязывает получателя ошибочно отправленного платежа вернуть его обратно, но для организации это означает лишние хлопоты и лишний риск.

Естественно, что в договоре между банком и организацией о переходе на электронный способ общения оговаривается, что организация принимает на себя часть риска, связанную с возможными ошибками ее работников.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

13. Расчеты платежными поручениями

13. Расчеты платежными поручениями Платежное поручение представляет собой письменное распоряжение владельца счета в банке о перечислении определенной денежной суммы с его счета (расчетного, текущего, бюджетного, ссудного) на счет другого предприятия – получателя

4.2.7. Арендные платежи за арендуемое имущество, в том числе лизинговые платежи

4.2.7. Арендные платежи за арендуемое имущество, в том числе лизинговые платежи Здесь следует обратить внимание на то, что применительно к отношениям по аренде помещений для принятия в составе этих расходов коммунальных платежей необходимо иметь счета на оплату арендных

38. Работа банка при расчетах платежными поручениями

38. Работа банка при расчетах платежными поручениями Платежным поручением являетсяоформленное расчетным документом распоряжение владельца счета (плательщика) обслуживающему его банку о переводе определенной денежной суммы на счет получателя средств, открытый в этом

15. Расчеты платежными требованиями-поручениями

15. Расчеты платежными требованиями-поручениями Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или

89. Расчеты платежными поручениями

89. Расчеты платежными поручениями Платежное поручение представляет собой распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств в этом или другом банке. Такое распоряжение оформляется в

91. Расчеты платежными требованиями

91. Расчеты платежными требованиями Платежное требование – расчетный документ, в котором содержится требование получателя средств к плательщику об уплате через банк определенной денежной суммы. Этот вид расчетных документов применяется, как правило, при осуществлении

28. Расчеты платежными поручениями

28. Расчеты платежными поручениями Платежное поручение представляет собой распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств в этом или другом банке. Такое распоряжение оформляется в

30. Расчеты платежными требованиями

30. Расчеты платежными требованиями Платежное требование – расчетный документ, в котором содержится требование получателя средств к плательщику об уплате через банк определенной денежной суммы. Этот вид расчетных документов применяется, как правило, при осуществлении

99. Безналичные расчеты населения

99. Безналичные расчеты населения Безналичные расчеты выполняются банками посредством перечислений по счетам, используемым для замещения наличных денег. Они включают в себя всю совокупность форм и способов расчетов и требования, предъявляемые к таким расчетам зависят

102. Безналичные расчеты населения

102. Безналичные расчеты населения Основная сумма платежей продолжает вноситься населением в Сбербанк наличными деньгами. Поэтому в последние годы особое внимание стало уделяться развитию безналичных расчетов населения, которые выполняются по поручениям вкладчиков

102. Безналичные расчеты населения

102. Безналичные расчеты населения Безналичные расчеты выполняются банками посредством перечислений по счетам, используемым для замещения наличных денег. Они включают в себя всю совокупность форм и способов расчетов и требования, предъявляемые к таким расчетам, зависят

105. Безналичные расчеты населения

105. Безналичные расчеты населения Основная сумма платежей продолжает вноситься населением в Сбербанк наличными деньгами. Поэтому в последние годы особое внимание стало уделяться развитию безналичных расчетов населения, которые выполняются по поручениям вкладчиков

БЕЗНАЛИЧНЫЕ ДЕНЬГИ

БЕЗНАЛИЧНЫЕ ДЕНЬГИ Организация хранит свои деньги, представленные в безналичной форме, на расчетных счетах в коммерческих

Работа с платежными ордерами

Работа с платежными ордерами Иногда могут возникать ситуации, когда для учета наличных денежных средств недостаточно документов, которые мы рассмотрели выше (платежных поручений и платежных требований). Наиболее характерный пример – когда деньги от контрагента

Безналичные платежи и платежная система

Безналичные платежи и платежная система Немного отвлечемся и ответим на интересующий всех вопрос, как же осуществляются безналичные платежи. На самом деле схема не представляет сложности для понимания. Необходимо просто знать некоторые детали. Для осуществления