Примеры кассовых операций

Примеры кассовых операций

Рассмотрим на конкретных примерах порядок регистрации кассовых операций в кассе и бухгалтерии организации.

Но начнем с отражения кассовых операций в бухгалтерии организации после их регистрации кассиром в кассовой книге.

В нижней части последней страницы заполняется следующий фрагмент:

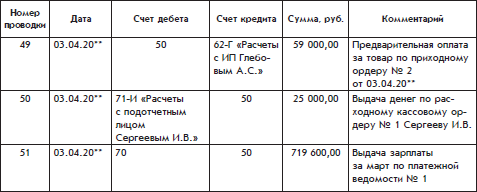

Фрагмент страницы журнала проводок по операциям, соответствующим рассмотренным выше кассовым документам, представлен ниже:

Представленный фрагмент содержит проводки, соответствующие кассовым операциям ООО «Белая ромашка» за конкретный день. В этот день произошли хозяйственные события, которые уже рассматривались: касса организации получила денежную сумму от предпринимателя Глебова, выдала другую сумму работнику организации Сергееву, выдала основную часть зарплаты работникам организации.

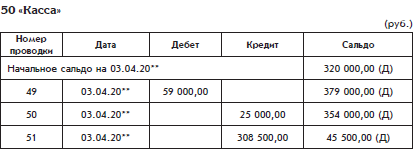

Фрагмент страницы Главной книги по счету 50 «Касса» с записями движения средств по счету в течение той же даты на основании записей журнала проводок будет выглядеть следующим образом:

Источником информации для бухгалтерии, на основании которой делаются все эти записи, может быть только кассовая книга. Кассовые документы, хотя и оформляются в бухгалтерии, означают, что хозяйственные события только планируются, но могут и не произойти.

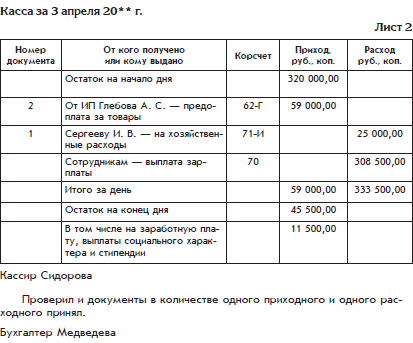

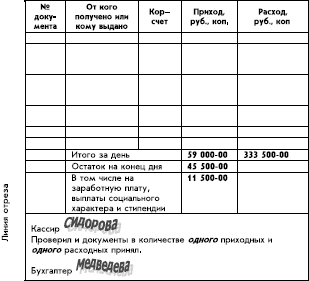

Кассовая книга выглядит проще, если она ведется с помощью компьютера. При этом она распечатывается в виде отдельных вкладных листов. Ниже представлен вкладной лист кассовой книги с записями тех же хозяйственных событий:

В кассовой книге зафиксированы три кассовые операции, но кассир сдал в бухгалтерию только два исполненных кассовых документа – один приходный и один расходный. Эта нестыковка связана с тем, что выдача зарплаты по четвертому документу – платежной ведомости еще не закончена. Платежная ведомость будет сдана в бухгалтерию только после завершения процедуры выдачи зарплаты.

Вкладной лист содержит все предусмотренные реквизиты листа кассовой книги. Как уже упоминалось, одновременно с вкладным листом распечатывается его копия – отчет кассира.

Ниже представлен внешний вид лицевой стороны листа кассовой книги при рукописном способе ее ведения. Оборотная сторона листа кассовой книги выглядит так же. Перед заполнением лист следует согнуть и подложить копирку так, чтобы одновременно заполнялись лицевая и оборотная стороны:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

6. Учет кассовых операций

6. Учет кассовых операций Кассовые операции – это операции, связанные с приемом, хранением и расходованием различных денежных средств, поступающих в кассу организации из обслуживающего банка. Поступление денежных средств в кассу с расчетного счета в бухгалтерском

22. Аудит кассовых операций банка.

22. Аудит кассовых операций банка. Цель проведения проверок кассовых операций банка:1) Оценка соответствия осуществляемых кредитной организацией кассовых операций федеральному законодательству и нормативным актам ЦБ РФ.2) Оценка соблюдения кредитной организацией

8. Учет кассовых операций

8. Учет кассовых операций Для формирования отчетов по кассовым операциям существует отчет «Кассовая книга», который формируется на основании кассовых документов. Отчет по кассе предназначен для выявления остатков денег в кассе и для осуществления контроля денежных

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ На предприятии касса служит для приема, хранения и расходования наличных денег. Порядок ведения кассовых операций регламентируется инструкцией Центрального банка России.Размер сумм наличных денег в кассе предприятия ограничен лимитом, который

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В ИНВАЛЮТЕ И ОПЕРАЦИЙ ПО ВАЛЮТНОМУ СЧЕТУ

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В ИНВАЛЮТЕ И ОПЕРАЦИЙ ПО ВАЛЮТНОМУ СЧЕТУ Для учета операций в инвалюте создастся специальная касса, с кассиром по валюте заключают договор о полной индивидуальной материальной ответственности. Кассы должны быть обеспечены всеми инструкциями,

19. Учет кассовых операций

19. Учет кассовых операций Кассовые операции – это операции, связанные с приемом, хранением и расходованием различных денежных средств, поступающих в кассу организации из обслуживающего банка.Первичная документация:1) приходный кассовый ордер;2) расходный кассовый

2.2. АУДИТ КАССОВЫХ ОПЕРАЦИЙ

2.2. АУДИТ КАССОВЫХ ОПЕРАЦИЙ Предварительное знакомство с системой внутреннего контроля на предприятии позволяет аудитору оценить, как обеспечивается сохранность и целевое использование наличных денежных средств. При возникновении подозрений в возможных хищениях

106. Учет кассовых операций

106. Учет кассовых операций В соответствии с правилами, установленными действующим законодательством, все предприятия, независимо от формы собственности, должны хранить свои денежные средства в учреждении банка.Наличные деньги, полученные кассой, расходуются только на

11. Контроль кассовых операций

11. Контроль кассовых операций Важнейшим объектом бухгалтерского учета, заслуживающим особого внимания, являются кассовые операции.Такое положение существует, в частности, потому что данные операции связаны с наличными деньгами и вероятность злоупотреблений здесь

52. Контроль кассовых операций

52. Контроль кассовых операций Основные задачи контроля денежных средств, кассовых операций состоят в том, чтобы выявить состояние сохранности денежных средств, правильность и законность их использования, подлинность и достоверность совершения денежных операций,

4.3. Порядок выявления и исправления ошибок, выявленных при отражении операций по ведению кассовых операций и расчетных счетов

4.3. Порядок выявления и исправления ошибок, выявленных при отражении операций по ведению кассовых операций и расчетных счетов При проверке правильности ведения кассовых операций следует руководствоваться Порядком ведения кассовых операций в Российской Федерации,

9.6. Аудит кассовых операций

9.6. Аудит кассовых операций Цель аудита кассовых операций – установление соответствия применяемой в организации методики бухгалтерского учета, действующей в анализируемом периоде, нормативным документам.Основными задачами аудита кассовых операций

2.1. Учет кассовых операций

2.1. Учет кассовых операций 2.1.1. Какими нормативными документами регламентируется порядок ведения кассовых операций на предприятиях Российской Федерации?? Порядком ведения кассовых операций в Российской Федерации, утвержденным решением совета директоров Центрального

6.4. Ведение кассовых операций и применение ККМ

6.4. Ведение кассовых операций и применение ККМ В соответствии с п. 4 ст. 346.11 гл. 26.2 НК РФ для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок представления

35. Порядок ведения кассовых операций в РФ

35. Порядок ведения кассовых операций в РФ Утвержден Решением Совета директоров Центрального банка России (ЦБ РФ) от 22 сентября 1993 г № 40. Согласно этому документу организации обязаны хранить свободные денежные средства в банках. Расчеты же производятся преимущественно

83. Учет кассовых операций

83. Учет кассовых операций В соответствии с правилами, установленными действующим законодательством, все предприятия, независимо от формы собственности, должны хранить свои денежные средства в учреждении банка. Наличные деньги, полученные кассой, расходуются только на