5.2. Документальное оформление

5.2. Документальное оформление

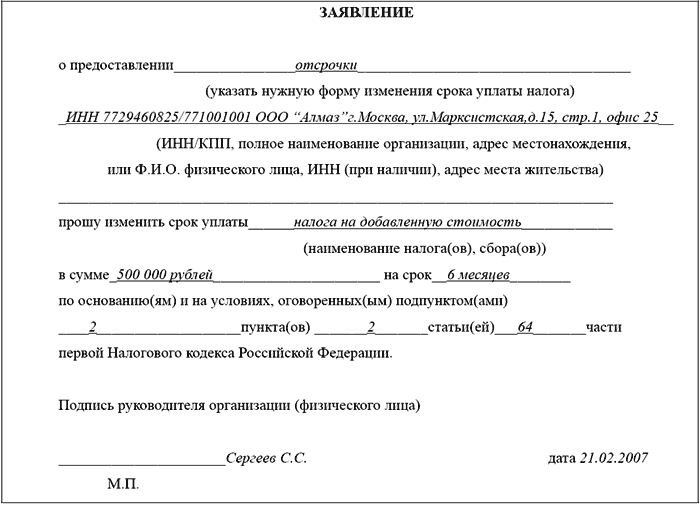

Для получения отсрочки, рассрочки или инвестиционного налогового кредита налогоплательщик должен подать заявление соответствующей формы, рекомендуемая форма которого дана в Приказе Федеральной налоговой службы РФ № САЭ-3-19/798@ от 21 ноября 2006г, а также в приложении 1 к данному Разделу. Порядок рассмотрения заявлений о предоставлении отсрочки, рассрочки, инвестиционного налогового кредита по уплате налогов и сборов утвержден приказом Федеральной налоговой службы от 4 октября 2006 г. № САЭ-3-19/654@ и действует с 1 января 2007г.

К заявлению налогоплательщик в обязательном порядке прикладывает:

? справку налогового органа по месту учета налогоплательщика об отсутствии таких оснований, исключающих изменение срока уплаты налогов и сборов, как 1) возбуждено уголовное дело по признакам преступления, связанного с нарушением законодательства о налогах и сборах; 2) проводится производство по делу о налоговом правонарушении либо по делу об административном правонарушении, связанном с нарушением законодательства о налогах; 3) имеются достаточные основания полагать, что это лицо воспользуется таким изменением для сокрытия своих денежных средств или иного имущества, подлежащего налогообложению, либо это лицо собирается выехать за пределы Российской Федерации на постоянное жительство;

? справку налогового органа по месту учета налогоплательщика о состоянии расчетов с бюджетами по налогам, сборам, взносам. Форма справки об исполнении налогоплательщиком обязанности по уплате налогов, сборов, страховых взносов, пеней и налоговых санкций утверждена приказом ФНС России от 23 марта 2005 г. № ММ-3-19/206@. Форма актов сверки расчетов по налогам, сборам, взносам, информированию налогоплательщиков о состоянии расчетов по налогам, сборам, взносам утверждены приказом ФНС России от 4 апреля 2005 г. № САЭ-3-01/138@;

? справку налогового органа по месту учета налогоплательщика о предоставленных ранее отсрочках, рассрочках (в том числе в порядке реструктуризации), налоговых кредитах, инвестиционных налоговых кредитах, с выделением сумм, не уплаченных на момент обращения;

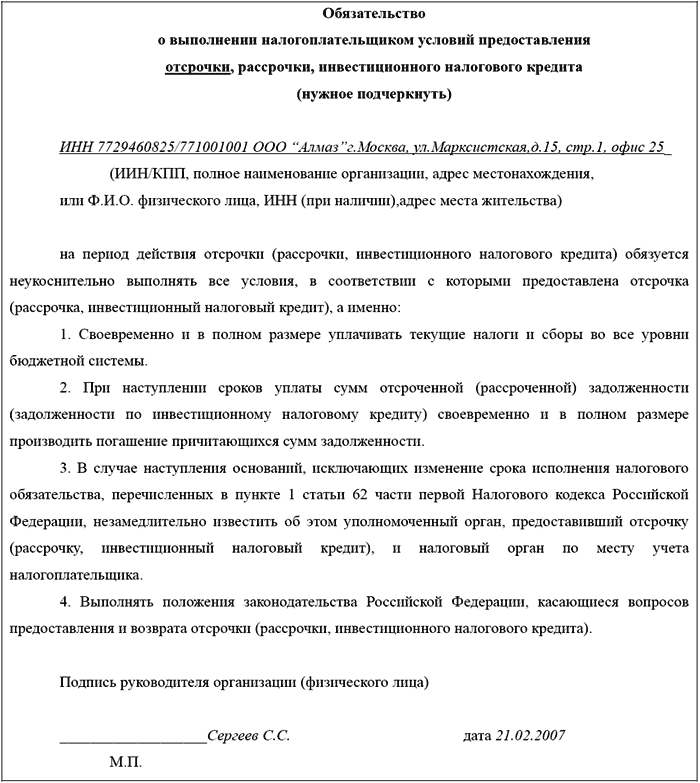

? обязательство налогоплательщика, предусматривающее на период действия отсрочки (рассрочки, инвестиционного налогового кредита) соблюдение условий, на которых принимается решение об изменении срока уплаты налога, сбора (рекомендуемая форма приведена в приложении №2 к данному Разделу);

? копия устава (учредительного договора, положения) организации и внесенных в него изменений;

? баланс и другие формы бухгалтерской отчетности, характеризующие финансовое состояние налогоплательщика за предыдущий год и истекший период того года, в котором налогоплательщик обратился по поводу изменения срока уплаты налогового обязательства;

? заверенную нотариально копию договора поручительства в случаях, указанных выше либо документы об имуществе, которое может быть предметом залога, и проект договора залога, подписанный залогодателем;

? документы, подтверждающие наличие оснований для отсрочки, рассрочки, инвестиционного налогового кредита.

Если организация претендует на отсрочку, рассрочку, инвестиционный налоговый кредит ввиду того, что ей был причинен ущерб в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы, ей следует представить документы с подтверждением данного факта, например, из торгово-промышленной палаты и справку о сумме нанесенного ущерба, заверенную уполномоченным на это органом.

В том случае, когда имела место задержка финансирования из бюджета или оплаты выполненного этим лицом государственного заказа, документальным подтверждением оснований для получения отсрочки, рассрочки по уплате налогов, инвестиционного налогового кредита может стать, например, в случае обращения бюджетной организации – гарантийное письмо главного распорядителя средств федерального бюджета, подтверждающее факт задержки финансирования из бюджета.

При наличии угрозы банкротства налогоплательщика в случае единовременной выплаты им налога, утверждения арбитражным судом мирового соглашения либо графика погашения задолженности в ходе процедуры финансового оздоровления, представляются такие документы:

? пояснительная записка налогоплательщика о причинах возникновения необходимости единовременной уплаты налогов с указанием их сумм;

? сведения о расчетных, валютных, депозитных счетах и наличии средств на них по состоянию на начало года, на начало каждого квартала и дату обращения за отсрочкой или рассрочкой;

? документы, подтверждающие возможность наступления банкротства в случае единовременной уплаты сумм налогов, утвержденные уполномоченным на это органом;

? копия определения арбитражного суда об утверждении мирового соглашения и копия утвержденного арбитражным судом мирового соглашения (в случае обращения в связи с утверждением арбитражным судом мирового соглашения), заверенные в установленном порядке;

? копия определения арбитражного суда о введении процедуры финансового оздоровления и копия утвержденного арбитражным судом графика погашения задолженности в ходе процедуры финансового оздоровления (в случае обращения в связи с утверждением арбитражным судом графика погашения задолженности в ходе процедуры финансового оздоровления), заверенные в установленном порядке.

Если производство и (или) реализация товаров, работ или услуг лицом носит сезонный характер, то представляется документ, выданный уполномоченным органом, подтверждающий, что организация осуществляет деятельность, указанную в утвержденном постановлением Правительства Российской Федерации от 6 апреля 1999 г. № 382 перечне сезонных отраслей и видов деятельности, применяемом при предоставлении отсрочки или рассрочки по уплате налога.

Инвестиционный налоговый кредит может быть предоставлен хотя бы при наличии одного из следующих оснований:

1) в случае проведения этой организацией научно-исследовательских или опытно-конструкторских работ либо технического перевооружения собственного производства, в том числе направленного на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами, предоставляются:

? документы, подтверждающие основание для получения инвестиционного налогового кредита на вышеуказанные цели;

? документы, подтверждающие факт приобретения и стоимость приобретенного заявителем оборудования, используемого исключительно на вышеперечисленные цели;

? бизнес-план инвестиционного проекта.

2) в случае осуществления этой организацией внедренческой или инновационной деятельности, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья или материалов:

? документы, подтверждающие основание для получения инвестиционного налогового кредита на вышеуказанные цели;

? бизнес-план инвестиционного проекта.

3) выполнение этой организацией особо важного заказа по социально-экономическому развитию региона или предоставление ею особо важных услуг населению.

Все представленные документы до истечения месячного срока с момента подписания их уполномоченным лицом, направляются налогоплательщиком в органы, уполномоченные на изменение срока уплаты налогов и сборов. В случае возникновения изменений, вносимых в содержание документов после отправки, налогоплательщик должен известить об этом в течение семи дней уполномоченные органы, и представить новые документ (документы) с учетом изменений.

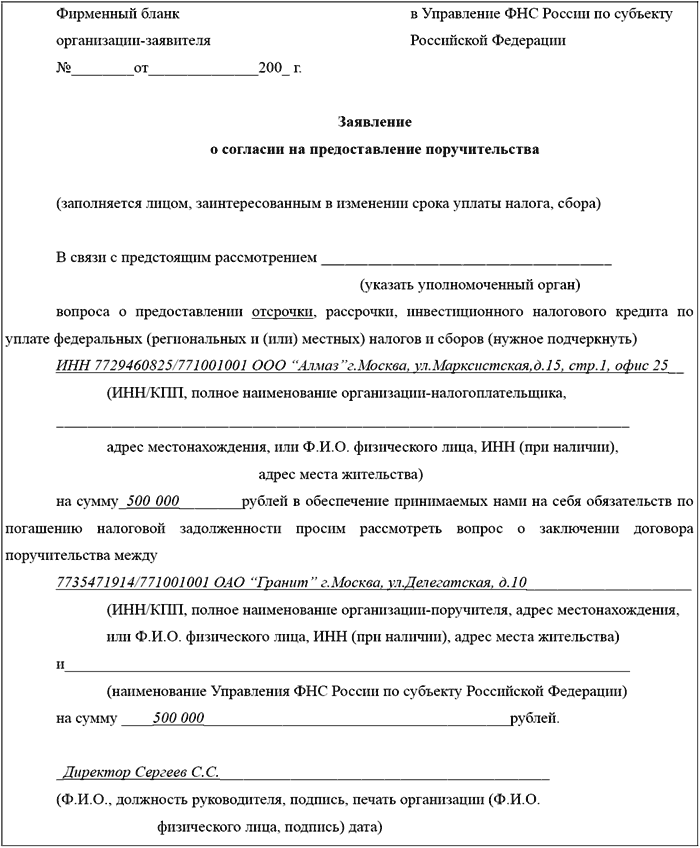

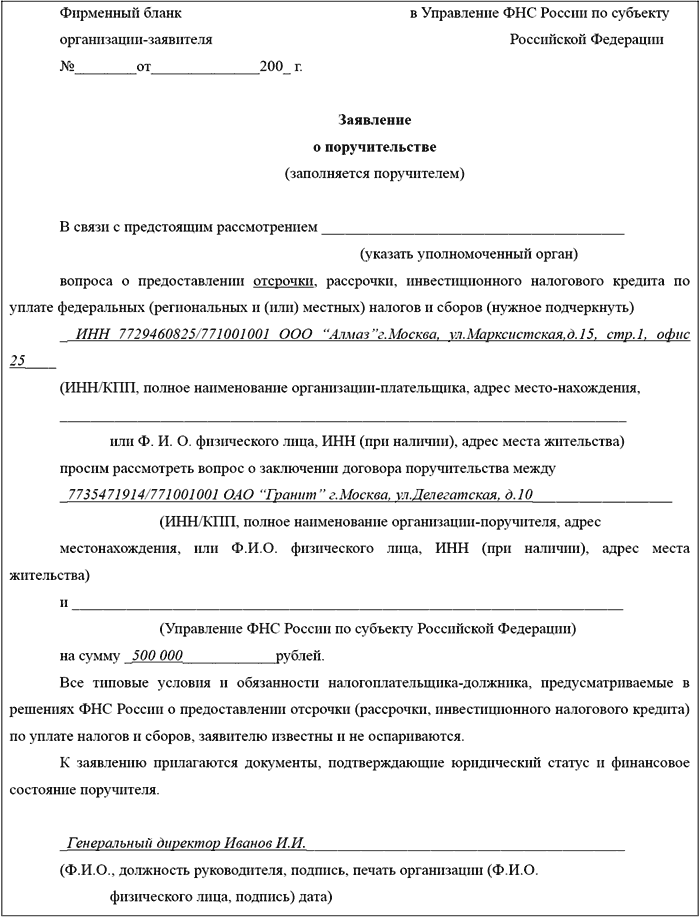

Если необходимо оформлять договор поручительства, то налогоплательщик и поручитель должны одновременно обратиться с письменным заявлением в управление ФНС России по соответствующему субъекту Российской Федерации, рекомендуемые формы которых приведены в приложениях к Приказу ФНС России от 21 ноября 2006 г. № САЗ-3-19/798@ и в приложениях №3 и 4 к настоящему изданию.

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.5. Документальное оформление расходов на рекламу

4.5. Документальное оформление расходов на рекламу Налоговые органы всегда проявляют повышенное внимание именно к рекламным расходам, поскольку во многих случаях их величина достаточно существенна, а документальное оформление и экономическое обоснование

4.5.6.2. Документальное оформление реализации принципа «четырех глаз»

4.5.6.2. Документальное оформление реализации принципа «четырех глаз» Безусловно, что применительно к подписанию международных и внутренних контрактов со стороны российских компаний с иностранными инвестициями действуют нормы российского корпоративного права, о

6.7.2. Документальное оформление благотворительности

6.7.2. Документальное оформление благотворительности Оказание благотворительной помощи необходимо документально оформить.Договоры, связанные с оформлением отношений по оказанию благотворительной помощи, по своей юридической природе являются безвозмездными.Поэтому

6.7.5. Документальное оформление спонсорства

6.7.5. Документальное оформление спонсорства При оказании спонсорской помощи необходимо заключить спонсорский договор.В Гражданском кодексе РФ нет специальных норм, устанавливающих порядок оформления спонсорского договора. Однако компания вправе воспользоваться

6.2. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РАСХОДОВ

6.2. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РАСХОДОВ Уменьшить полученные доходы на сумму произведенных расходов имеют право только те организации и предприниматели, которые выбрали в качестве объекта налогообложения доходы минус расходы.Однако оформлять первичные документы на

6.4. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ПРОДУКЦИИ ЖИВОТНОВОДСТВА

6.4. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ПРОДУКЦИИ ЖИВОТНОВОДСТВА Как и в растениеводстве, в животноводстве в процессе производства может изготавливаться несколько видов продукции от каждого вида и каждой половозрастной группы животных (от основного стада

26. Документальное оформление движения основных средств

26. Документальное оформление движения основных средств Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляют типовыми формами первичной учетной

38. Оценка и документальное оформление нематериальных активов

38. Оценка и документальное оформление нематериальных активов В учете и отчетности нематериальные активы отражают по первоначальной и остаточной стоимости. Отдельно отражают амортизацию нематериальных активов.Первоначальная стоимость определяется следующим образом

41. Документальное оформление движения основных средств

41. Документальное оформление движения основных средств Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляют типовыми формами первичной учетной

53. Оценка и документальное оформление нематериальных активов

53. Оценка и документальное оформление нематериальных активов В учете и отчетности нематериальные активы отражают по первоначальной и остаточной стоимости. Отдельно отражают амортизацию нематериальных активов.Первоначальная стоимость определяется следующим образом

5.5. Документальное оформление операций по учету основных средств

5.5. Документальное оформление операций по учету основных средств Все хозяйственные операции, проводимые организацией, согласно ст. 9 Федерального закона от 21 ноября 1996 года N 129-ФЗ «О бухгалтерском учете», должны оформляться оправдательными документами. Бухгалтерский

5.2. Документальное оформление

5.2. Документальное оформление Для получения отсрочки, рассрочки или инвестиционного налогового кредита налогоплательщик должен подать заявление соответствующей формы, рекомендуемая форма которого дана в Приказе Федеральной налоговой службы РФ № САЭ-3-19/798@ от 21 ноября

64. Документальное оформление движения основных средств

64. Документальное оформление движения основных средств Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляют типовыми формами первичной учетной

2.4. Документальное оформление кассовых операций

2.4. Документальное оформление кассовых операций Прием и выдача денег из кассы являются хозяйственными операциями. Документы, которыми оформляются эти операции, служат первичными учетными документами, на основании которых ведется бухгалтерский учет в

Вопрос 11 Документальное оформление результатов анализа

Вопрос 11 Документальное оформление результатов анализа Результаты аналитического исследования финансово-хозяйственной деятельности организации в целом или ее подразделений должны быть оформлены в виде документов: пояснительной записки, справки,