3.7. Какой стаж учитывается для расчета пособий?

3.7. Какой стаж учитывается для расчета пособий?

Размер пособия по временной нетрудоспособности, по беременности и родам начиная с 1 января 2007 года зависит от страхового стажа застрахованных лиц, а не от непрерывного стажа как ранее. При этом сохраняется прежняя градация.

Пособие по временной нетрудоспособности, по беременности и родам, пособие за заболевшим ребенком рассчитывается в размере:

? 100% среднего заработка – застрахованному лицу, страховой стаж которого превышает 8 лет;

? 80% среднего заработка – застрахованному лицу, имеющему страховой стаж от 5 до 8 лет;

? 60% среднего заработка – застрахованному лицу, страховой стаж которого не достиг 5 лет;

В соответствии со статьей 16 Федерального закона «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию» Правила подсчета и подтверждения страхового стажа законодатели поручили разработать специалистам Минздравсоцразвития России (п. 3 ст. 16 Закона № 255-ФЗ). Правила приведены в приказе Министерства здравоохранения России от 06.02.2007 № 91.

Правила расчета страхового стажа будут использоваться как при расчете пособий по временной нетрудоспособности, так и при расчете пособий по беременности и родам.

В общем случае размер пособия по беременности и родам определяется из 100% среднего заработка вне зависимости от страхового стажа (п. 1 ст. 11 Закона № 255-ФЗ).

В 2006 году лицам, которые в течение последних 12 календарных месяцев перед наступлением отпуска по беременности и родам фактически проработали менее 90 календарных дней, пособие выплачивалось в размере, не превышающем за полный календарный месяц 1 МРОТ (п. 3 ст. 3 Закона 180-ФЗ).

В 2007 году вступило в действие изменение, в соответствии с которым пособие по нетрудоспособности, по беременности и родам будет выплачиваться в размере 1 МРОТ только тем лицам, у которых величина страхового стажа не превышает 6 месяцев (п. 3 ст. 11 Закона № 255-ФЗ). Величина дневного пособия будет рассчитываться путем деления 1 МРОТ на количество календарных дней в месяце.

Застрахованной женщине, имеющей страховой стаж менее шести месяцев, пособие по беременности и родам выплачивается в размере, не превышающем за полный календарный месяц минимального размера оплаты труда, установленного федеральным законом, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, в размере, не превышающем минимального размера оплаты труда с учетом этих коэффициентов.

Для того чтобы правильно рассчитать размер пособия по временной нетрудоспособности, необходимо иметь сведения о страховом стаже сотрудника.

На данный момент страховой стаж можно подсчитать на основании статьи 10 Закона «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию» по продолжительности трудового стажа на основании записей в трудовой книжке.

Трудовая книжка является основным документом, который подтверждает периоды работы по трудовому договору, периоды государственной службы, а также периоды исполнения полномочий депутата Совета Федерации или Государственной Думы.

Основанием для подсчета страхового стажа по месту работы по совместительству будет являться копия трудовой книжки. Копию трудовой книжки работник может получить у работодателя, где он работает постоянно по письменному заявлению самого работника.

В соответствии со статьей 62 Трудового кодекса Российской Федерации работодатель не может отказать работнику в этой просьбе, и обязан не позднее трех дней со дня подачи этого заявления выдать работнику копии документов, связанных с работой (в том числе копию трудовой книжки). При этом копии должны быть заверены надлежащим образом и предоставляться работнику безвозмездно.

Все записи в трудовой книжке должны быть оформлены в соответствии с трудовым законодательством, действовавшим на день их внесения в трудовую книжку.

В настоящее время действуют Правила ведения и хранения трудовых книжек, изготовления бланков трудовых книжек и обеспечения ими работодателей, утвержденные постановлением Правительства РФ от 16.04.2003 г. № 225.

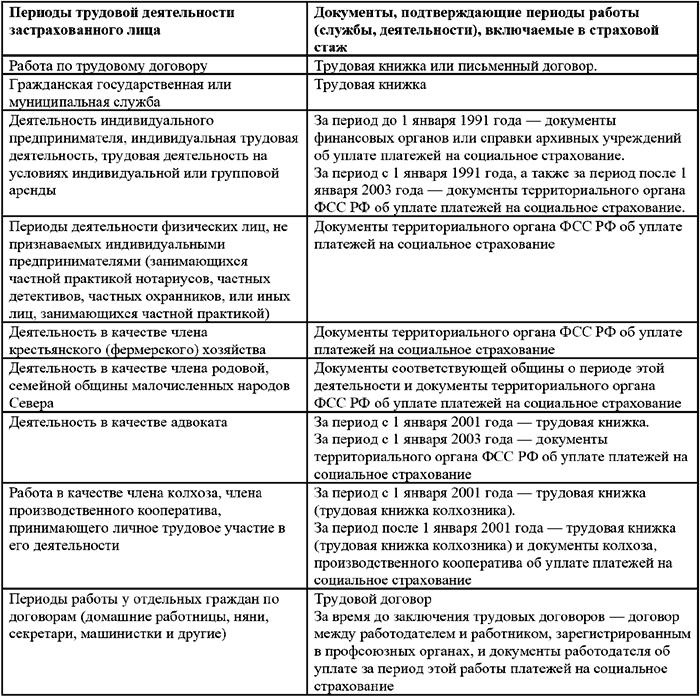

В следующей таблице мы укажем, какие документы необходимо представить своему работодателю для подтверждения страхового стажа.

Таблица 2. Документы, подтверждающие страховой стаж

Согласно Закону № 255-ФЗ в страховой стаж граждан, работающих по найму, включаются:

? периоды работы по трудовому договору;

? периоды государственной гражданской или муниципальной службы;

? периоды иной деятельности, которые выполнялись на территории РФ застрахованными лицами.

Все периоды работы включаются в страховой стаж только при одном условии – за эти периоды должны быть уплачены налоги и страховые взносы в ФСС РФ на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством.

В страховой стаж адвокатов, индивидуальных предпринимателей, физических лиц, не являющихся предпринимателями, будет включаться период иной деятельности, которая осуществлялась на территории РФ, но только при условии, что в этот период уплачивались страховые взносы в ФСС РФ (п. 1 ст. 16 Закона № 255-ФЗ).

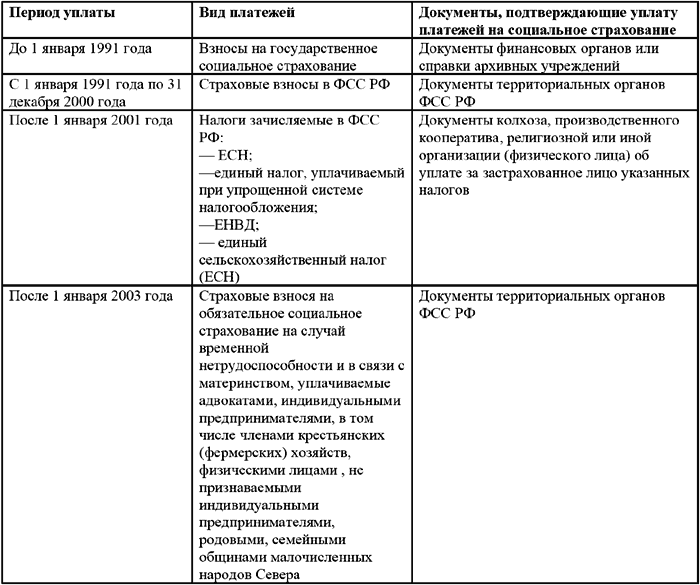

За последние годы в нашей стране неоднократно менялись виды платежей на социальное страхование, которое является необходимым условием для включения того или иного периода работы в страховой стаж.

Поэтому в следующей таблице мы приведем вам виды страховых платежей в различные периоды.

Таблица 3. Виды страховых платежей

Обратите внимание, если после 1 января 2001 года индивидуальный предприниматель применял специальный налоговый режим, то его платежи в виде ЕНВД, единого «упрощенного» налога и ЕСХН не признаются уплатой платежей на социальное страхование. Поэтому период предпринимательской деятельности после 1 января 2001 года, в течение которого предприниматель применял специальный налоговый режим, в страховой стаж не включается.

Начиная с 1 января 2003 года предприниматели, применяющие специальные налоговые режимы, могут добровольно перечислять страховые взносы в ФСС. В этом случае пособия по временной нетрудоспособности, а также пособия в связи с материнством, будут финансироваться за счет средств ФСС РФ. Такой порядок установлен Федеральным законом от 31.12.2002 № 190-ФЗ «Об обеспечении пособиями по обязательному социальному страхованию граждан, работающих в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, и некоторых других категорий граждан». Рассмотрим порядок расчета страхового стажа.

Как мы уже говорили, для выплаты пособия по временной нетрудоспособности работодатель должен определить величину страхового стажа застрахованного лица. Страховой стаж рассчитывается на день наступления страхового случая, то есть на день начала болезни сотрудника или на день начала отпуска по беременности и родам. Расчет ведется в полных календарных месяцах и полных календарных годах.

Каждые 30 календарных дней объединяются в полный календарный месяц, а 12 полных месяцев – в полный год. В результате при расчете страхового стажа каждый полный год будет состоять их 360 календарных дней.

Те периоды, когда сотрудник работал у нескольких работодателей, учитываются при расчете страхового стажа только один раз.

Пример

Молодая женщина впервые устроилась на работу 1 апреля 2007 года.

А 28 сентября 2007 года она должна уйти в отпуск по беременности и родам.

Для расчета пособия по беременности и родам необходимо рассчитать страховой стаж этой сотрудницы. ЕЕ стаж составит:

1-й месяц – с 1 по 30 апреля;

2-й месяц – с 1 по 30 мая;

3-й месяц – с 31 мая по 29 июня;

4-й месяц – с 30 июня по 29 июля;

5-й месяц – с 30 июля по 28 августа;

6-й месяц – с 29 августа по 27 сентября.

Таким образом, страховой стаж на момент наступления отпуска по беременности и родам составит ровно 6 месяцев. Следовательно, пособие по беременности и родам будет рассчитываться исходя из 10% среднего заработка.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Налогообложение пособий по временной нетрудоспособности

Налогообложение пособий по временной нетрудоспособности Порядок учета зависит от выбранного объекта

7. ПОРЯДОК ВЫПЛАТЫ ГОСУДАРСТВЕННЫХ ПОСОБИЙ

7. ПОРЯДОК ВЫПЛАТЫ ГОСУДАРСТВЕННЫХ ПОСОБИЙ Размер и порядок расчета государственных пособий гражданам, имеющим детей, установлен Федеральным законом от 19.05.1995 № 81-ФЗ (далее – Закон № 81-ФЗ). В соответствии со ст. 4.2 данного Закона детские пособия подлежат индексации

3.1. Общий трудовой стаж

3.1. Общий трудовой стаж Общий трудовой стаж не утратил своей значимости и сегодня. Он учитывается для конвертации пенсионных прав граждан и суммы валоризации до 1 января 2002 г. Из продолжительности общего трудового стажа рассчитывается величина начального пенсионного

3.2. Специальный трудовой стаж

3.2. Специальный трудовой стаж Специальный трудовой стаж является одним из видов трудового стажа наряду со страховым и непрерывным стажем.Специальный трудовой стаж учитывается для назначения досрочной трудовой или государственной пенсии ранее общеустановленного

3.3. Непрерывный трудовой стаж

3.3. Непрерывный трудовой стаж В связи с изменением экономической ситуации в стране законодателем отменено понятие «непрерывный трудовой стаж», ранее используемое при определении размера пособия по временной нетрудоспособности, по беременности и родам, и введено

3.4. Страховой стаж

3.4. Страховой стаж Понятие «страховой стаж» связано с реформой системы пенсионного страхования. Накопление страхового стажа начинается после 31 декабря 2001 г. Страховой стаж – это периоды трудовой (и иной) деятельности застрахованного лица, за который начислены и

14.13.4. Начисления единовременных пособий за счет ФСС

14.13.4. Начисления единовременных пособий за счет ФСС Документ «Начисления единовременных пособий за счет ФСС» предназначен для ввода сведений о начислении единовременных пособий за счет средств Фонда социального страхования.При вводе данных о виде пособия и дате его

Пример 18. В целях налогообложения прибыли учитывается амортизация, начисленная по имуществу, которое налогоплательщик не использует в деятельности, направленной на получение дохода

Пример 18. В целях налогообложения прибыли учитывается амортизация, начисленная по имуществу, которое налогоплательщик не использует в деятельности, направленной на получение дохода В 2005 году Минфин России в своем письме от 06 мая 2005 года № 03-03-01-04/1/236 официально

Пример 3. Положительная курсовая разница, возникшая при расчетах по договору займа, не учитывается в целях налогообложения прибыли

Пример 3. Положительная курсовая разница, возникшая при расчетах по договору займа, не учитывается в целях налогообложения прибыли К примеру, ООО «Купец» заключило договор займа с ООО «Классика» сроком на 1,5 года. Условиями договора предусмотрено, что ООО «Купец»

8. Учет и налогообложение пособий

8. Учет и налогообложение пособий Рассмотрим налогообложение следующих видов государственных пособий:? единовременное пособие женщинам, вставшим на учет в ранние сроки беременности (300 руб.);? пособие по беременности и родам (максимальный размер 16 125 руб.);? единовременное

Глава 2. Виды пособий

Глава 2. Виды пособий Размеры пособий, а также условия их выплаты устанавливаются специальными федеральными законами. Об этом сказано в ст. 183 Трудового кодекса РФ.Прежде всего, это:– Федеральный закон от 16 июля 1999 г. № 165-ФЗ «Об основах обязательного социального

16.4. Учет и налогообложение пособий

16.4. Учет и налогообложение пособий Начисление и выплату пособий в бухгалтерском учете рассмотрим на примере.Пример 3. Сотрудница организации ушла в отпуск по уходу за ребенком до достижения им 1,5 лет и написала заявление на продление отпуска по уходу за ребенком до 3

Глава 21. Налогообложение пособий

Глава 21. Налогообложение пособий Налогообложение пособий по временной нетрудоспособности, по беременности и родам имеет свои особенности. Рассмотрим, каким образом пособия влияют на различные налоги.Налог на доходы физических лиц не удерживается с государственных

«Липовый» стаж

«Липовый» стаж Если на предприятии отсутствует собственная кадровая служба (это относится, как правило, к небольшим фирмам), ответственность за ведение кадрового учета нередко возлагается на бухгалтерию. В таких фирмах бухгалтер оформляет прием сотрудников на работу и

Идея № 101 Время присутствия на работе учитывается

Идея № 101 Время присутствия на работе учитывается * * *Присутствие на работе сверх положенного времени, даже если вы ни с кем не взаимодействуете, хорошо влияет на

Учитывается все

Учитывается все Объем ваших продаж зависит от позиционирования вашей компании относительно конкурентов, от вашей репутации и брендинговой стратегии. От этих же факторов зависит ваша стратегия ценообразования и темпы роста вашего бизнеса. Компания с солидной