3.1. Анализ целесообразности перехода на УСН и выбор объекта налогообложения

3.1. Анализ целесообразности перехода на УСН и выбор объекта налогообложения

При упрощенной системе налогообложения налоговая нагрузка ниже по сравнению с общей системой налогообложения, но для принятия окончательного решения о переходе на эту систему налогообложения, как организации, так и индивидуальному предпринимателю необходимо произвести расчет получаемой выгоды.

Для наглядности рассмотрим таблицу

Выбор объекта налогообложения осуществляется налогоплательщиком до начала налогового периода, в котором впервые применена упрощенная система налогообложения (п. 3 ст. 346.21 НК РФ).

В случае изменения избранного объекта налогообложения после подачи заявления о переходе на УСН налогоплательщик обязан уведомить об этом налоговый орган до 20 декабря года, предшествующего году, в котором впервые применена упрощенная система налогообложения. Организации и индивидуальные предприниматели при выборе объекта налогообложения должны проявить особую внимательность и изыскать пути снижения налогооблагаемой базы, что позволяет осуществить гл. 26.2 НК РФ.

Пример

Организация реализует товар в розницу.

Приобрела 100 единиц товара по цене 230 руб. и на сумму 23000 руб.

Реализация по цене 290 руб. или на сумму 29000 руб.

Издержки обращения 20 руб. на единицу, всего на сумму 2000 руб.

С суммы реализованного товара уплачиваются:

– НДС в сумме 1100 руб. (5200 руб. – 4100 руб.);

– налог на прибыль 900 руб. ((29000 руб. – 25000 руб.) ? 24% : 100%).

Всего сумма к уплате налогов составит 2000 руб. (но следует учесть еще налог на имущество).

По упрощенной системе:

– при объекте налогообложения «доходы» от доходов от реализации товара 29 тыс. руб. сумма налога составит 1700 тыс. руб. (29000 руб. ? 6% : 100%);

– при объекте налогообложения «доходы за вычетом расходов» от доходов от реализации 29000 руб. и расходов 25000 руб. (23000 руб. + 2000 руб.) сумма налога составит 600 руб. ((29000 руб. – 25000 руб.)) ? 15%.

Данные, указанные выше, показывают выгодность упрощенной системы налогообложения.

При осуществлении оптовой торговли, переход на упрощенную систему может быть и невыгоден. Это вызвано тем, что организациям и индивидуальным предпринимателям не производится возмещение «входного» НДС при приобретении товаров, предназначенных для продажи оптом. Вопрос выгоды рассмотреть со всех сторон вплоть до образования нескольких небольших организаций вместо одной, у которой большие обороты по реализации товаров.

Пример

Организация, занимающаяся реализацией товаров оптом, имеет оборот свыше 11 000 тыс. руб. за 9 месяцев, но приняла решение перейти на упрощенную систему налогообложения.

Для того чтобы был осуществлен переход на упрощенную систему, решено создать две самостоятельные организации: одна приобретает товары, а вторая осуществляет их продажу.

Рассматривая вопрос о переходе на УСН, налогоплательщик должен правильно выбрать вариант налогообложения – «доходы» или «доходы, уменьшенные на величину расходов».

В случае выбора объекта налогообложения «доходы»:

– налоговая ставка по ст. 346.20 равна 6% от суммы полученных доходов;

– уплаченная сумма налога снижается на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за этот же период времени в соответствии с законодательством Российской Федерации, и на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом, сумма налога (квартальных авансовых платежей по налогу) не может быть уменьшена более чем на 50% по страховым взносам на обязательное пенсионное страхование (п. 3 ст. 346.21 НК РФ).

Значит, минимальная сумма налога по УСН может быть 3% (с учетом 50% вычетов).

При выборе в качестве объекта налога по упрощенной системе налогообложения «доходы, уменьшенные на величину расходов» налоговая ставка устанавливается в размере 15%.

При анализе выгодности упрощенной системы налогообложения учитывается показатель рентабельности, сумма взносов, предназначенная перечислению на обязательное пенсионное страхование, и выплата пособий по временной нетрудоспособности. При этом показатель рентабельности исчисляется как отношение доходов, сниженных на величину расходов, к доходам, определяемым по требованиям гл. 26.2 НК РФ. Учесть нужно также и то, что доходы и расходы признаются по оплате, а из расходов принимаются во внимание только те, которые указаны в ст. 346.16.

При расчете показателя рентабельности, как правило, выгодность выбора объекта налогообложения зависит от следующих моментов:

1) если расчетная рентабельность составит более 40%, то в качестве объекта налогообложения применяется показатель полученных доходов, а сумма налога исчисляется в размере 6%.

Пример

Доходы организации 1500 тыс. руб., а расходы – 750 тыс. руб. Рентабельность составляет 50% ((1500 тыс. руб. – 750 тыс. руб.): 1500 тыс. руб. ? 100%).

При объекте налогообложения «доходы» сумма налога составит 6% от 1500 тыс. руб., или 90 тыс. руб.

При объекте налогообложения «доходы, уменьшенные на величину расходов» налогооблагаемая база исчисляется в сумме 750 тыс. руб. (1500 тыс. руб. – 750 тыс. руб.) и, исходя из налоговой ставки 15%, сумма налога составит 112,5 тыс. руб. (750 тыс. руб. ? 15%: 100%);

2) если показатель расчетной рентабельности составит менее 25%, то наиболее выгодно применять показатель «доходы, уменьшенные на величину расходов».

Пример

Доходы организации составили 1500 тыс. руб., а расходы – 1275 тыс. руб. Рентабельность исчислена 15% ((1500 тыс. руб. – 1275 тыс. руб.) : 1500 тыс. руб. ? 100%).

При выборе организацией объекта налогообложения «доходы» сумма налога исходя из 6%– ной ставки составит 90 тыс. руб., а при выборе объекта «доходы, уменьшенные на величину расходов» налог будет исчислен в сумме 33,7 тыс. руб. ((1500 тыс. руб. – 1275 тыс. руб.) ? 15% : 100%);

3) если исчисленный показатель рентабельности составляет более 25%, но менее 40%, выбор объекта налогообложения будет определяться в зависимости от суммы взносов в Пенсионный фонд РФ и выплат пособий по временной нетрудоспособности.

Пример

В организации, применяющей УСН, по смете запланированы доходы в сумме 3000 тыс. руб., а расходы – 2100 тыс. руб. Рентабельность исчислена 30% ((3000 тыс. руб. – 2100 тыс. руб.) : 3000 тыс. руб. ? 100%).

Взносы в Пенсионный фонд запланированы в сумме 60 тыс. руб., а выплата пособий по временной нетрудоспособности составит 45 тыс. руб.

Для определения более выгодного показателя по исчислению объекта налогообложения организация производит расчеты:

– по объекту налогообложения «доходы» сумма налога составит 180 тыс. руб. (3000 тыс. руб. ? 6% : 100%);

– по объекту налогообложения «доходы, уменьшенные на величину расходов» налог должен быть уплачен в сумме 135 тыс. руб.

Но при этом в обоих случаях необходимо учесть сумму взносов в Пенсионный фонд и выплату пособий по временной нетрудоспособности – 105 тыс. руб.

Сумма налога от показателя «доходы» составит 90 тыс. руб., а от показателя «доходы, уменьшенные на величину расходов» – 135 тыс. руб.

Объект налогообложения «доходы» в большинстве случаев выгоден тем организациям и индивидуальным предпринимателям, у которых сумма расходов, учитываемых при применении упрощенной системы в соответствии со ст. 346.16, невелика. И наоборот, если сумма осуществленных расходов значительна, то более выгодным объектом налогообложения будут «доходы, уменьшенные на величину расходов».

Есть вероятность того, что сумма налога у налогоплательщика будет равновелика как при объекте налогообложения в виде доходов, так и при объекте налогообложения в виде доходов, уменьшенных на величину расходов.

Д ? 6% : 100% = (Д – Р) ? 15% : 100%,

где Д – полученные организацией или индивидуальным предпринимателем доходы;

Р – произведенные организацией или индивидуальным предпринимателем расходы.

В ходе решения данного уравнения определяется:

Д ? 6% = (Д – Р) ? 15%, 6Д = 15Д – 15Р, 9Д = 15Р, 9 : 15 = Д : Р Д : Р = 0,6.

Определенное конечное соотношение доходов и расходов организации или индивидуального предпринимателя свидетельствует о том, что если расходы составляют 60% доходов, то приемлемым является объект налогообложения, как в виде доходов, так и в виде доходов, уменьшенных на величину расходов.

Пример

ООО «Актив» торгует оптом и в розницу. Торговля в розницу облагается налогом на вмененный доход, а оптовая деятельность находится на общем режиме налогообложения. Выручка без НДС с января по сентябрь 2007 года составила:

18 по оптовой торговли – 11 200 000 руб.;

19 от розничной торговли – 7 500 000 руб.

Внереализационных доходов нет.

С 1 января 2008 года фирма планирует перейти на «упрощенку». Рассмотрим, может ли она это сделать, если все остальные условия, предусмотренные статьями 346.12 и 346.13 Налогового кодекса, выполнены?

Совокупный доход «Актива» без НДС за 9 месяцев составил 18 700 000 руб. (11 200 000 + 7 500 000). Это больше, чем предельная величина доходов в 2007 году (18 615 000 руб.). Поэтому в 2008 году применять УСН организация не сможет

При тех же условиях фирма имеет право перейти на «упрощенку» с 1 января 2009 года, так как для сравнения с предельной суммой доходов надо взять не всю выручку (18 700 000 руб.), а только доход от деятельности на общем режиме – 11 200 000 руб

В настоящее время переход на упрощенную систему налогообложения более выгоден для организаций, чем для индивидуальных предпринимателей. Организации, в отличие от индивидуальных предпринимателей, не уплачивают налог на прибыль (24%) и налог на имущество, а индивидуальные предприниматели не уплачивают НДФЛ (13%), но уплачивают страховые взносы на обязательное пенсионное страхование по ст. 28 Федерального закона от 15.12.2001 № 167– ФЗ «Об обязательном пенсионном страховании в Российской Федерации», которые по своему размеру незначительны.

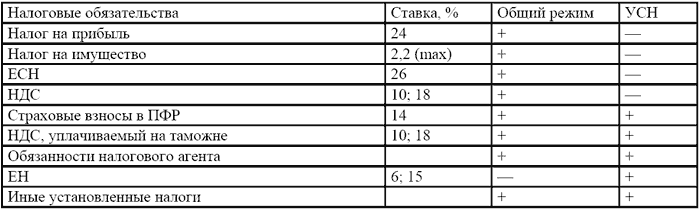

Многие специалисты считают, что для определения более выгодного режима налогообложения необходимо сравнить показатели налоговой нагрузки при применении различных режимов и отдать предпочтение режиму с наименьшей налоговой нагрузкой. Но существуют и другие факторы, оказывающие иногда решающее влияние на выбор режима налогообложения. Основные из них представлены в табл. 2.

Таблица 2

Проанализировав размер налоговой нагрузки по данным за предыдущие налоговые периоды (или на основании прогнозных значений) и влияние иных факторов, можно принять оптимальное решение по выбору налогового режима для организации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.3.1. Условия перехода на упрощенную систему налогообложения

2.3.1. Условия перехода на упрощенную систему налогообложения У предпринимателей в вопросе перехода на УСН есть огромное преимущество перед организациями. Возможность их перехода на УСН не зависит от размера получаемых ими доходов. Это подтверждается и письмами Минфина

3.4. Выбор объекта налогообложения

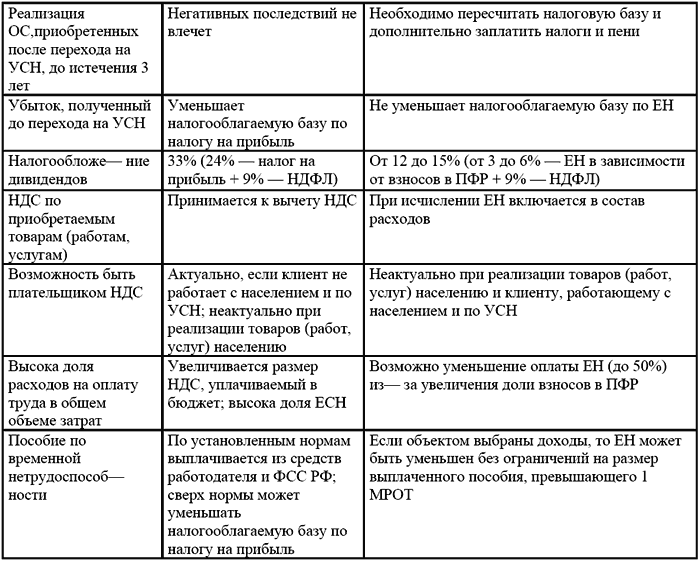

3.4. Выбор объекта налогообложения Как видите, у каждого объекта налогообложения есть свои достоинства и свои недостатки. Так какой же объект налогообложения выбрать?В начале деятельности практически никогда не бывает прибыли, а при убыточном результате наиболее удобный

9.6.2. Выбор объекта налогообложений

9.6.2. Выбор объекта налогообложений В соответствии со ст. 346.14 НК РФ налогоплательщики, применяющие упрощенную систему налогообложения, вправе признать объектом налогообложения:• доходы;• доходы, уменьшенные на величину расходов.Объект налогообложения

Порядок изменения объекта налогообложения в период применения УСН

Порядок изменения объекта налогообложения в период применения УСН Согласно ранее действовавшему правилу объект налогообложения налогоплательщик не мог менять в течение трех лет с начала применения УСН.С 1 января 2009 г. объект налогообложения можно изменять ежегодно.

Изменение объекта налогообложения после преобразования

Изменение объекта налогообложения после преобразования Преобразование (смена организационно-правовой формы) является одной из форм реорганизации юридического лица. В ходе преобразования прежнее юридическое лицо прекращает свое существование. В то же время возникает

Сроки уведомления налоговых органов о смене объекта налогообложения

Сроки уведомления налоговых органов о смене объекта налогообложения Чтобы изменить объект налогообложения, налогоплательщик должен подать в налоговый орган уведомление о переходе на иной объект налогообложения. Сделать это следует до 20 декабря года, предшествующего

Действия налоговых органов при смене объекта налогообложения

Действия налоговых органов при смене объекта налогообложения Должны ли налоговые органы выдавать новое уведомление о возможности применения УСН после получения от налогоплательщика уведомления об изменении объекта налогообложения?Прямого ответа на этот вопрос в

7.6. ОПРЕДЕЛЕНИЕ ОСТАТОЧНОЙ СТОИМОСТИ ОС И НМА ПРИ ИЗМЕНЕНИИ ОБЪЕКТА НАЛОГООБЛОЖЕНИЯ

7.6. ОПРЕДЕЛЕНИЕ ОСТАТОЧНОЙ СТОИМОСТИ ОС И НМА ПРИ ИЗМЕНЕНИИ ОБЪЕКТА НАЛОГООБЛОЖЕНИЯ Порядок учета расходов на приобретение основных средств после смены объекта налогообложения зависит:– от выбранного объекта налогообложения;– от периода приобретения (сооружения,

Учет при изменении налогового режима или объекта налогообложения

Учет при изменении налогового режима или объекта налогообложения Рассмотрим особенности налогового учета при переходе УСН на другие налоговые режимы и обратно, а также при изменении объекта налогообложения

Основные средства при изменении налогового режима или объекта налогообложения

Основные средства при изменении налогового режима или объекта налогообложения Рассмотрим особенности учета основных средств, когда налогоплательщик переходит на УСН с другого налогового режима (и наоборот) или когда он меняет объект налогообложения в рамках

Налог на доходы физических лиц (НДФЛ) при отсутствии налогооблагаемого дохода (объекта налогообложения) или неопределенности налоговой базы

Налог на доходы физических лиц (НДФЛ) при отсутствии налогооблагаемого дохода (объекта налогообложения) или неопределенности налоговой базы Построение главы 23 Налогового кодекса «НДФЛ» достаточно простое и понятное. В теории, по крайней мере. Последовательно

6.4.9. Уплата НДС по товарам (работам, услугам), приобретенным организацией до перехода на упрощенную систему налогообложения

6.4.9. Уплата НДС по товарам (работам, услугам), приобретенным организацией до перехода на упрощенную систему налогообложения В силу п. 1 ст. 167 НК РФ моментом определения налоговой базы по НДС, по общему правилу, является наиболее ранняя из следующих дат:– день отгрузки

10. Порядок определения объекта налогообложения и налоговой базы по ЕНВД

10. Порядок определения объекта налогообложения и налоговой базы по ЕНВД Налоговой базой для исчисления единого налога признается величина вмененного дохода, определяемая налогоплательщиком расчетным путем исходя из установленных п.3 ст.346.29 НК РФ значений базовой

2.2.2. Порядок перехода на упрощенную систему налогообложения

2.2.2. Порядок перехода на упрощенную систему налогообложения Переход налогоплательщиков на УСН осуществляется в заявительном порядке.В период с 1 октября по 30 ноября года, предшествующего году, с которого индивидуальные предприниматели изъявили желание применять УСН,

10. Экономический анализ в период перехода к рыночным отношениям

10. Экономический анализ в период перехода к рыночным отношениям На этапе перехода к рыночным отношениям перед анализом хозяйственной деятельности как наукой встали новые задачи, определяющие новые направления развития. Перестройка хозяйственного механизма и его

Анализ дерева перехода

Анализ дерева перехода На чем основана наша уверенность, что выбранная тактическая цель устранит стоящее на пути препятствие? Действительно ли некоторое препятствие мешает достижению промежуточной цели? Чтобы узнать это, необходимо проанализировать все построение,