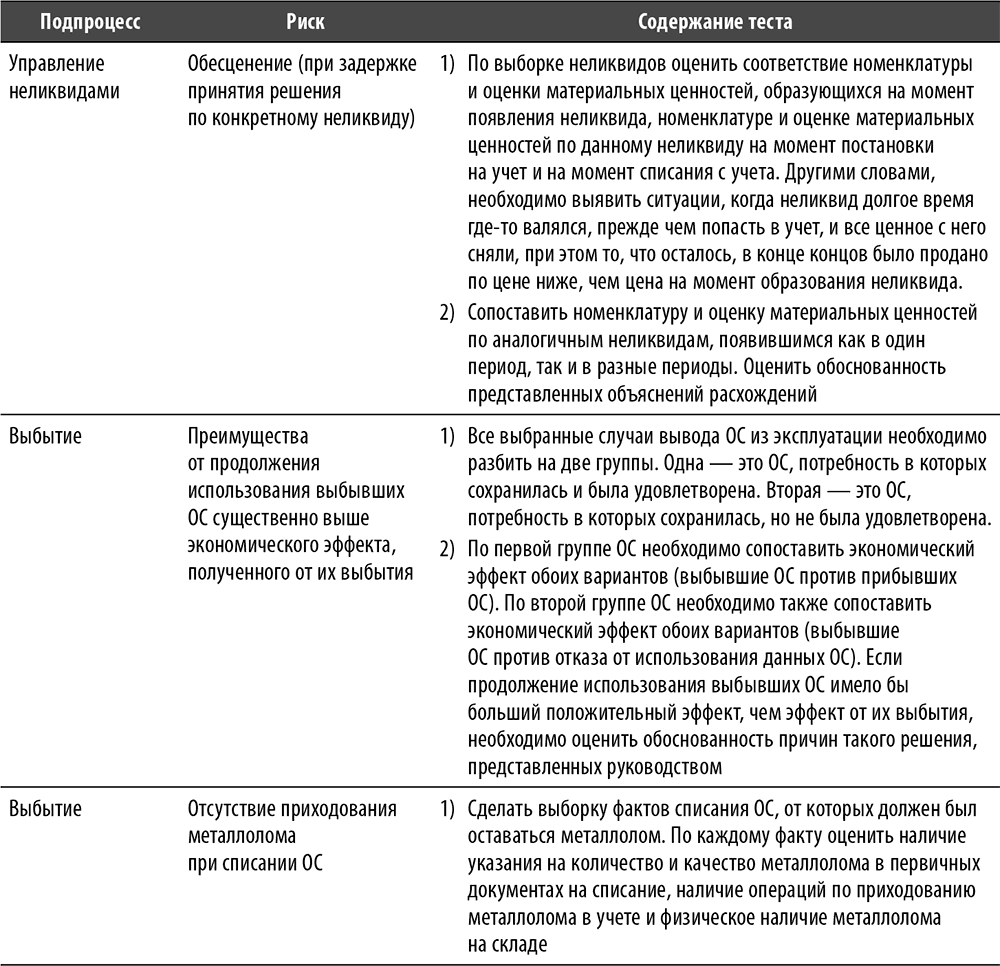

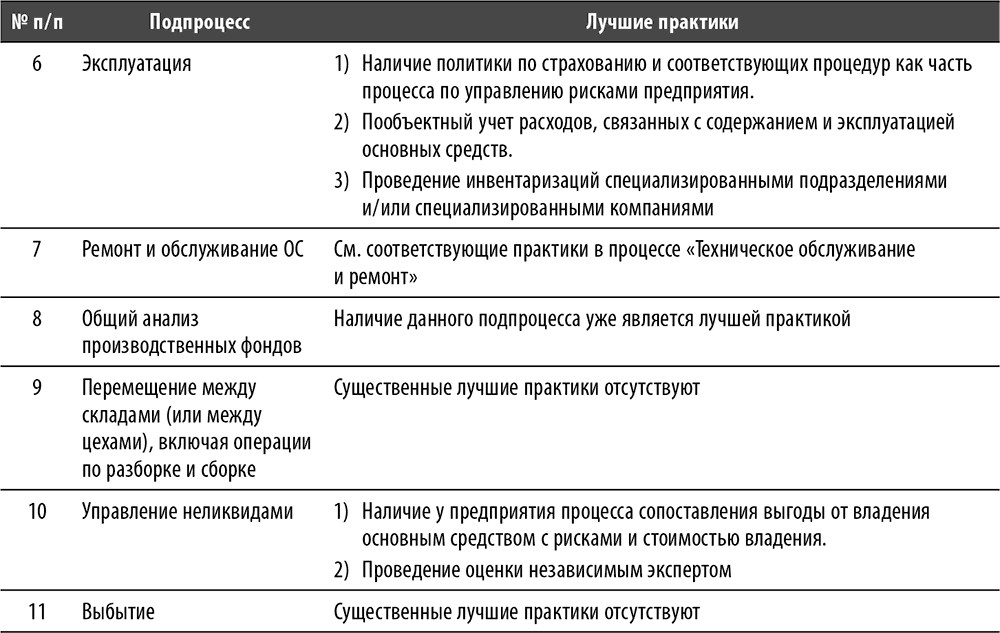

Подпроцесс «Выбытие»

Подпроцесс «Выбытие»

Данный подпроцесс включает в себя два основных этапа:

• обоснование отсутствия необходимости в дальнейшем использовании ОС;

• определение оптимального варианта выбытия ОС.

Обоснование отсутствия необходимости в дальнейшем использовании ОС. Определение оптимального варианта выбытия ОС. В любой момент времени любое основное средство по объективным причинам может быть признано либо бесполезным для текущей деятельности предприятия, либо способным принести большую выгоду при использовании вне предприятия. Основное средство может быть выведено из производственного процесса предприятия с использованием трех основных вариантов – выбытие без последующей замены, выбытие с последующей заменой и временное выбытие.

• Выбытие без последующей замены. Существует три формы такого выбытия: продажа, безвозмездная передача и списание. Независимо от формы выбытия его целесообразность необходимо обосновывать. В случае списания обоснование должно касаться экономической целесообразности, т. к. предполагается, что дальнейшее использование основного средства невыгодно. В случае продажи или безвозмездной передачи необходимо также рассмотреть влияние на способность предприятия достичь поставленных целей в отсутствие основного средства. Нередки ситуации, когда с энтузиазмом принимается решение о продаже части основных средств, а спустя какое-то время все вдруг резко понимают, что без этих основных средств обойтись нельзя. В большинстве случаев такие ситуации связаны с отсутствием хорошо поставленного процесса стратегического планирования и процесса прогнозирования, которые в свою очередь сильно зависят от объема и качества исходной информации для анализа. Нередко по тем же причинам происходит обратное – основные средства простаивают вместо того, чтобы на вырученные от их продажи деньги предприятие смогло оптимизировать свою деятельность. В связи с этим аудитору полезно проанализировать динамику выбытия и поступления основных средств. Если определенные основные средства продаются, а спустя какое-то время приобретаются аналогичные основные средства, это может указывать как на махинации, так и на ущербность управленческих навыков руководства предприятия. Ситуация может усугубляться еще, например, и тем, что часть приобретенных основных средств не используется в деятельности предприятия. Сам факт неиспользования основных средств по прямому назначению в течение длительного периода является интересным объектом для анализа.

• Выбытие с последующей заменой. Этот вариант выбытия имеет те же три формы: продажа, безвозмездная передача и списание. В отличие от первого варианта при обосновании целесообразности в этом случае необходим анализ преимуществ замены одного основного средства на другое. Аудитор должен иметь в виду, что нередко разница между старым и новым основным средством не очевидна. Необходимость замены может на самом деле иметь иную причину, чем та, что указывается в обосновании (например, использование бюджета на инвестиции в конце года, чтобы в следующем году его не урезали). В остальном все сказанное для первого варианта применимо и ко второму.

• Временное выбытие. Существует два основных варианта временного выбытия: консервация и сдача в аренду. Понятие «консервация» может обозначать две ситуации: консервация как понятие учета (в отношении основного средства не осуществляется никаких дополнительных действий) и консервация как понятие процесса (основное средство подвергается определенной обработке для сохранения его полезных свойств, например нанесение дополнительного слоя смазки на станки и их упаковка в ящики). Довольно часто предприятия не соблюдают требования бухгалтерского и налогового учета и не переводят основные средства в режим консервации, когда они не используются длительное время. В таких случаях аудитору необходимо оценить риски, связанные с ситуацией. Также аудитор должен оценить целесообразность длительного пребывания основных средств в режиме консервации, особенно при отсутствии у менеджмента понимания направлений развития предприятия на ближайшую и долгосрочную перспективу. В противовес консервации сдача временно не используемых основных средств в аренду представляет собой более выгодный вариант альтернативного использования. Длительность и условия договора аренды должны быть хорошо продуманы, чтобы предприятие могло с минимальными потерями и в требуемые сроки вернуть понадобившиеся основные средства. Аудитору следует обратить внимание на условия договора аренды – арендная плата должна как минимум покрывать расходы, связанные с владением основным средством, и условия эксплуатации должны быть оптимальными для сохранения исходных полезных свойств основного средства. Тем не менее для большинства предприятий сдача временно неиспользуемых основных средств в аренду не является той целью, для которой данные основные средства приобретались. Она должна рассматриваться как временный компромисс до принятия решения о дальнейшем развитии предприятия.

В свете вышесказанного существует три ситуации, к которым аудитор должен присмотреться:

• основные средства продаются, а затем аналогичные основные средства берутся в аренду;

• основные средства берутся в аренду, а аналогичные основные средства, находящиеся в собственности предприятия, простаивают;

• основные средства берутся в аренду, а аналогичные основные средства, находящиеся в собственности предприятия, сдаются в аренду, в том числе по более низким ставкам.

Целесообразность этих ситуаций в большинстве случаев сомнительна.

Аудитор также должен иметь в виду, что выбытие основного средства влечет разнообразные последствия для деятельности предприятия, некоторые из которых могут быть необратимыми. Анализ целесообразности выбытия является хорошей практикой, однако он бесполезен, если не рассматриваются все существенные аспекты выбытия основного средства.

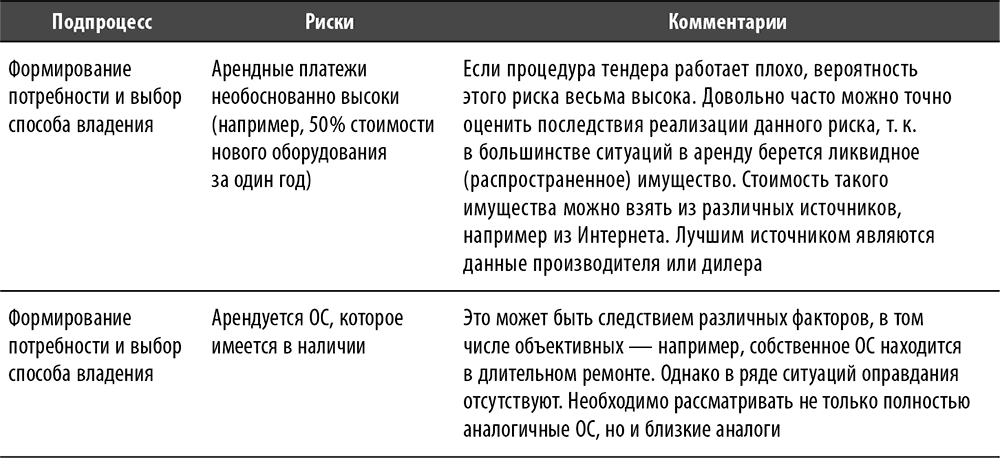

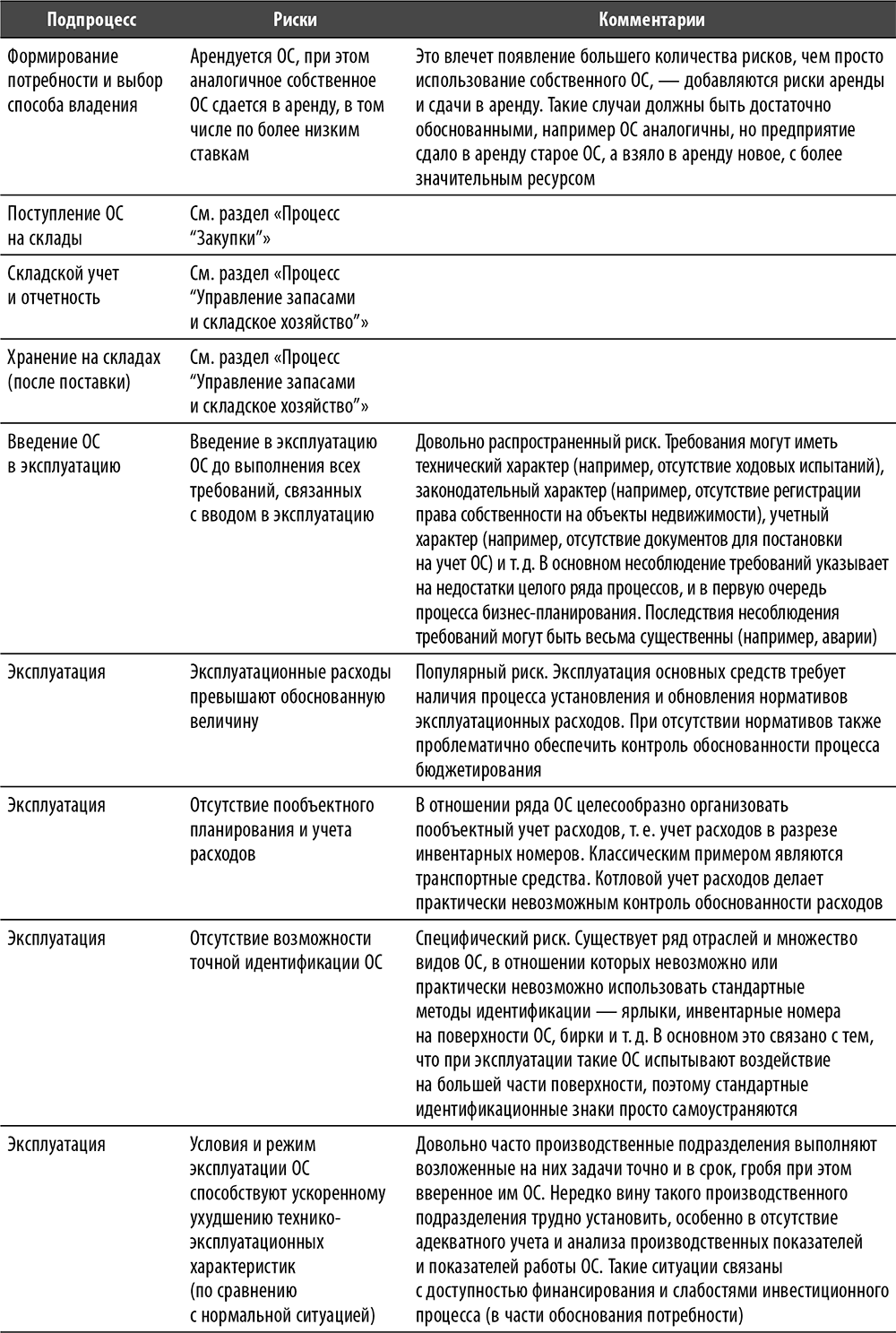

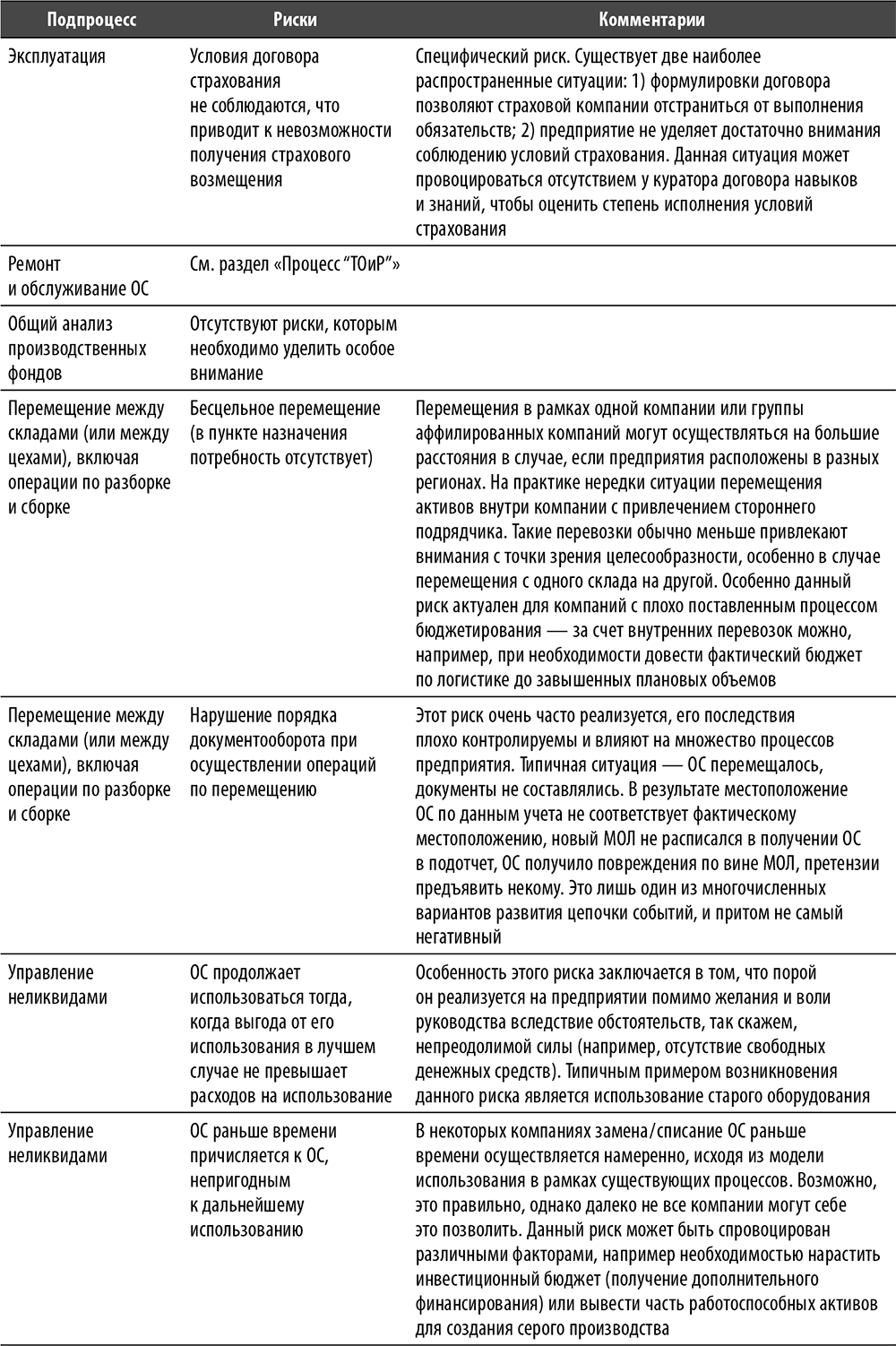

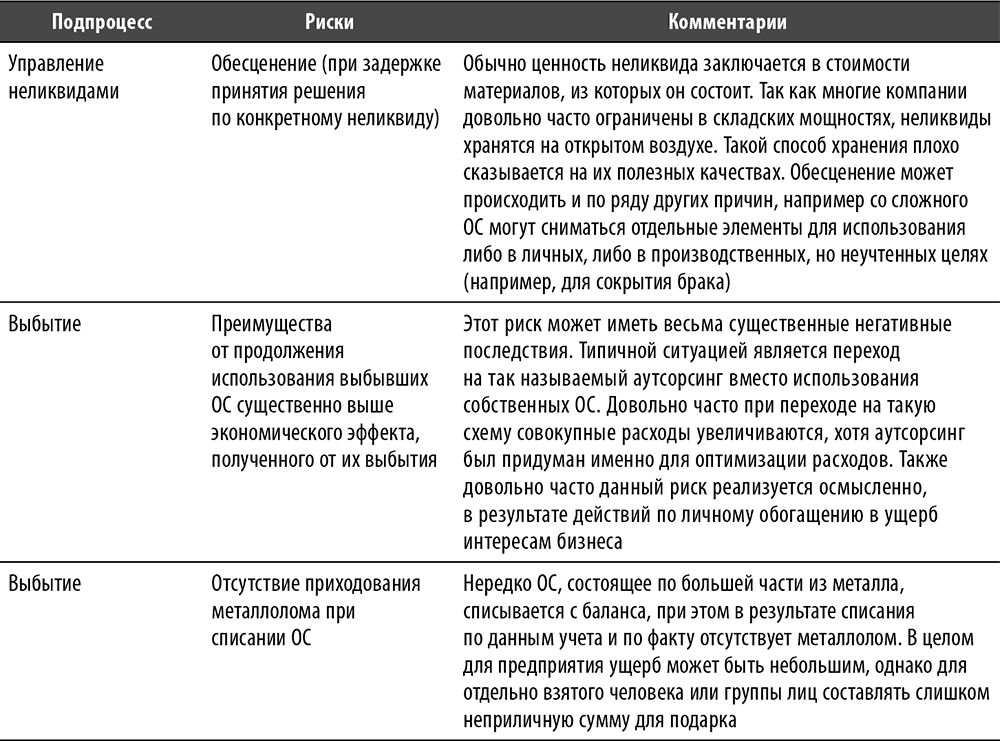

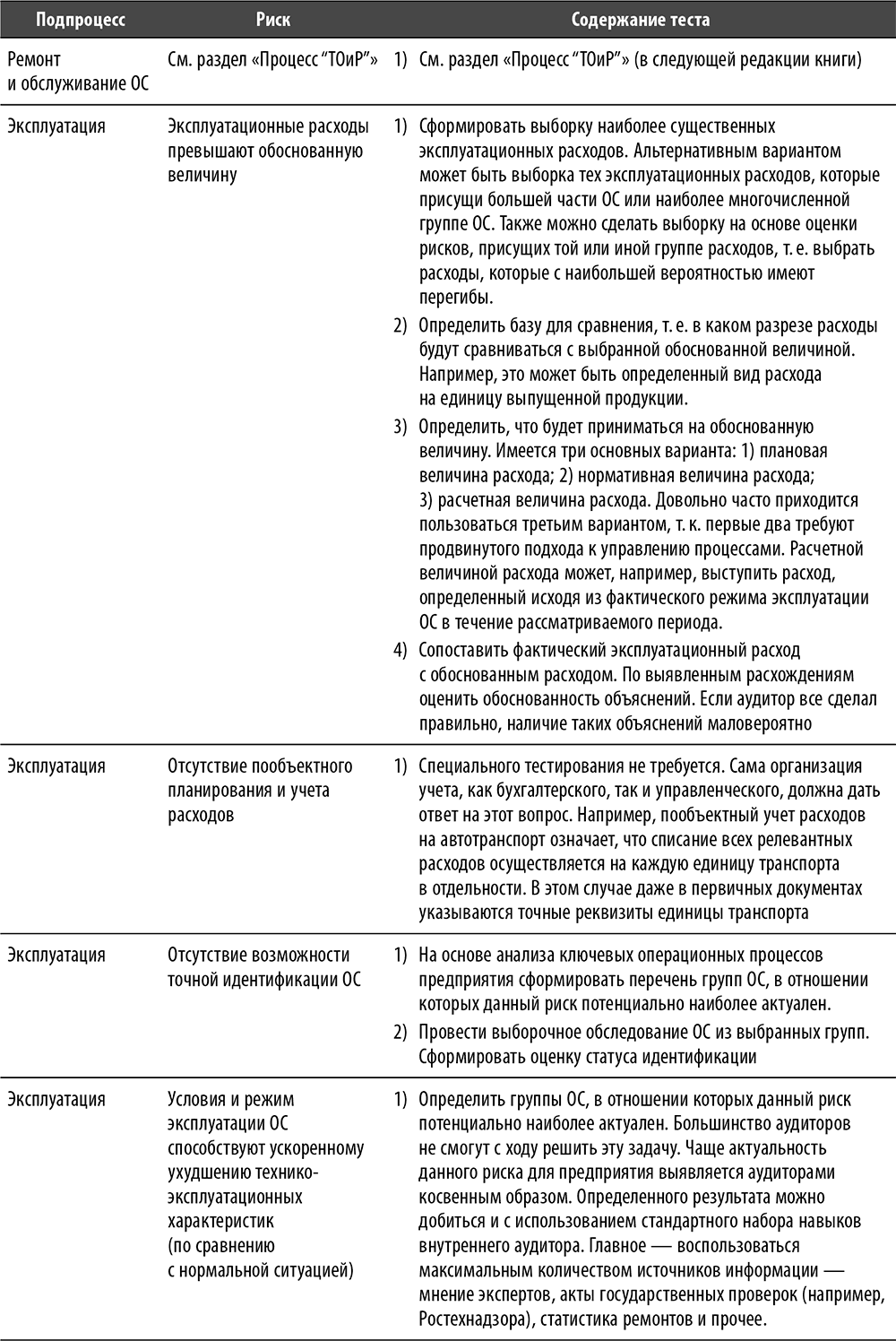

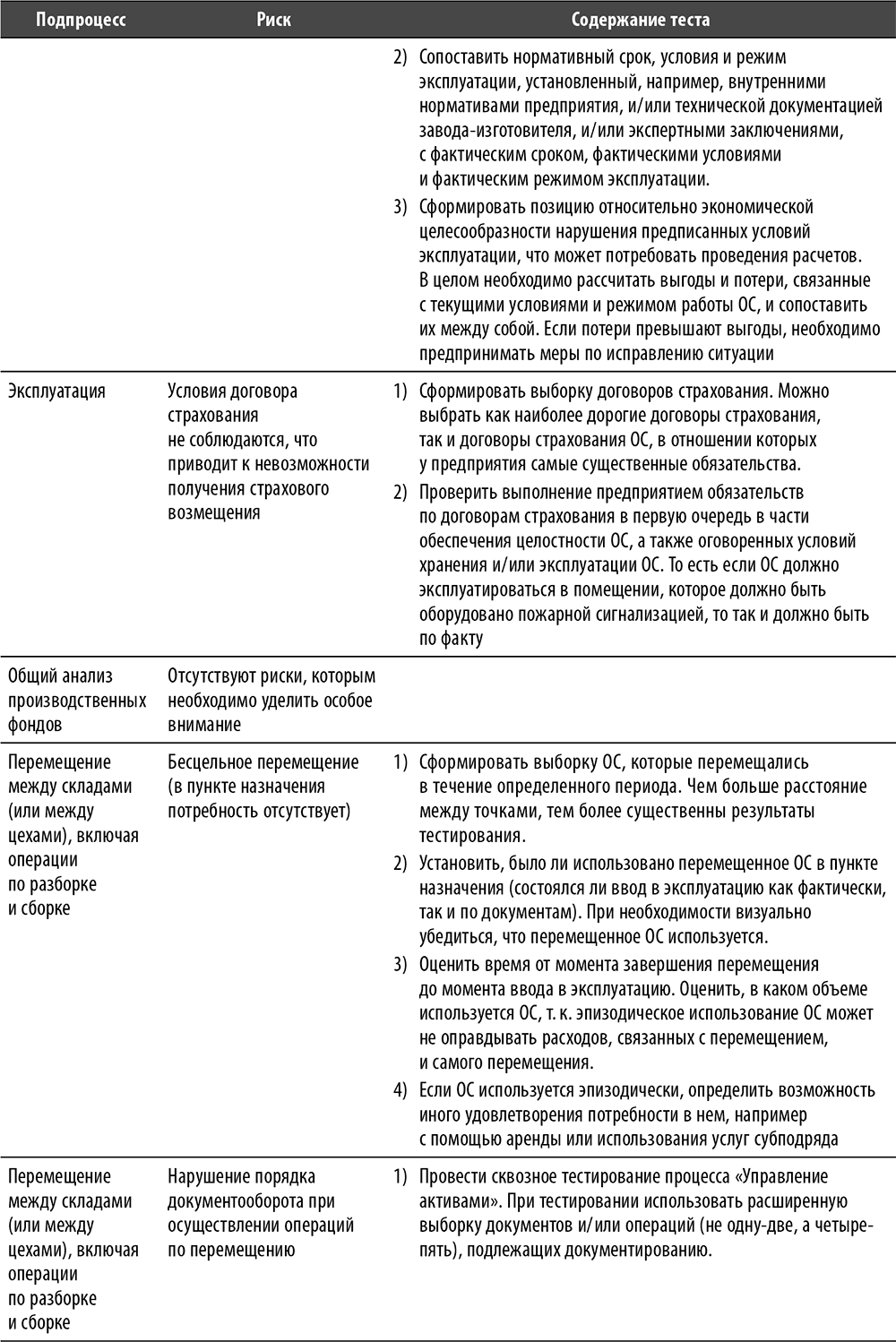

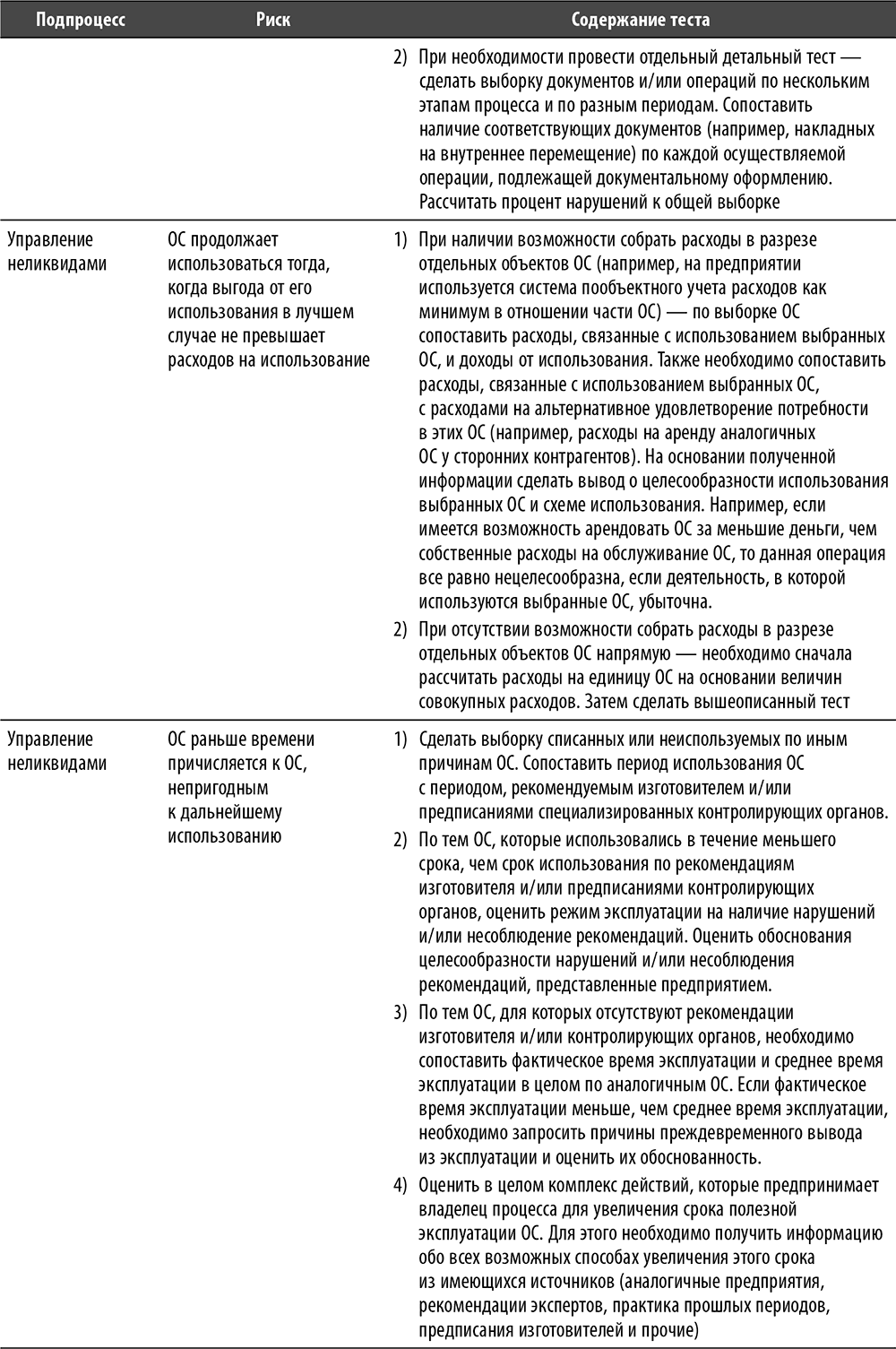

Перечень и содержание базовых и специфичных рисков процесса

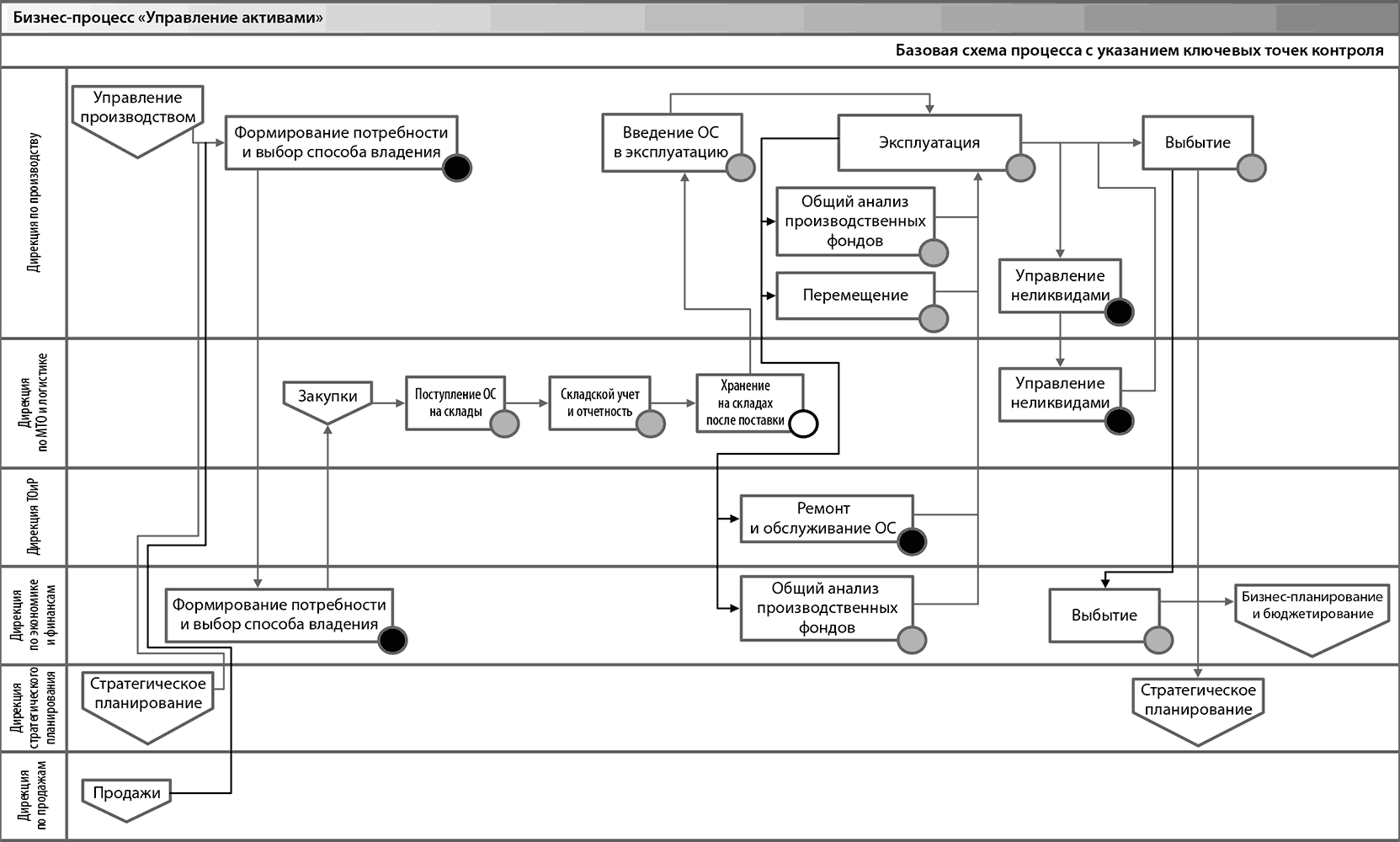

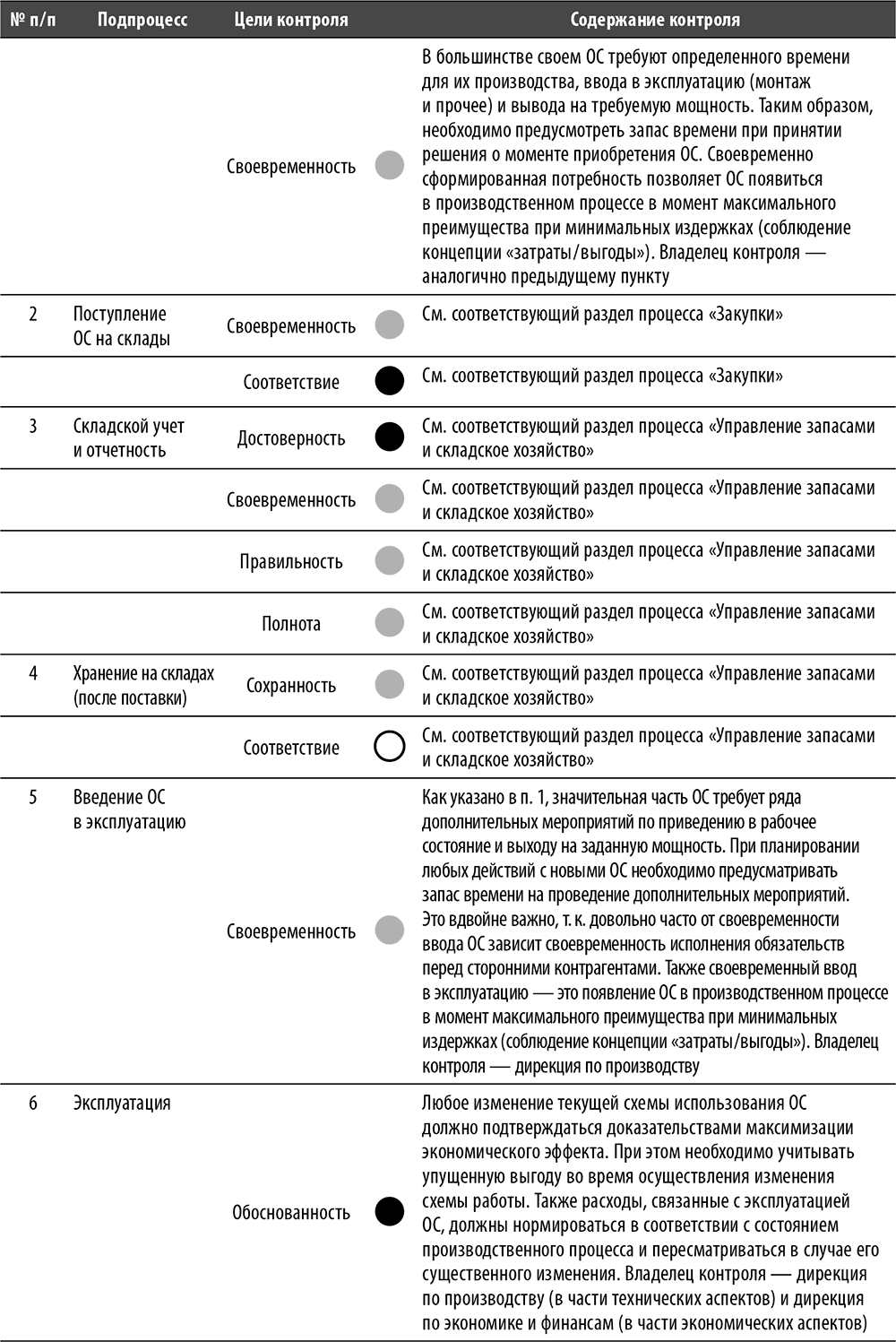

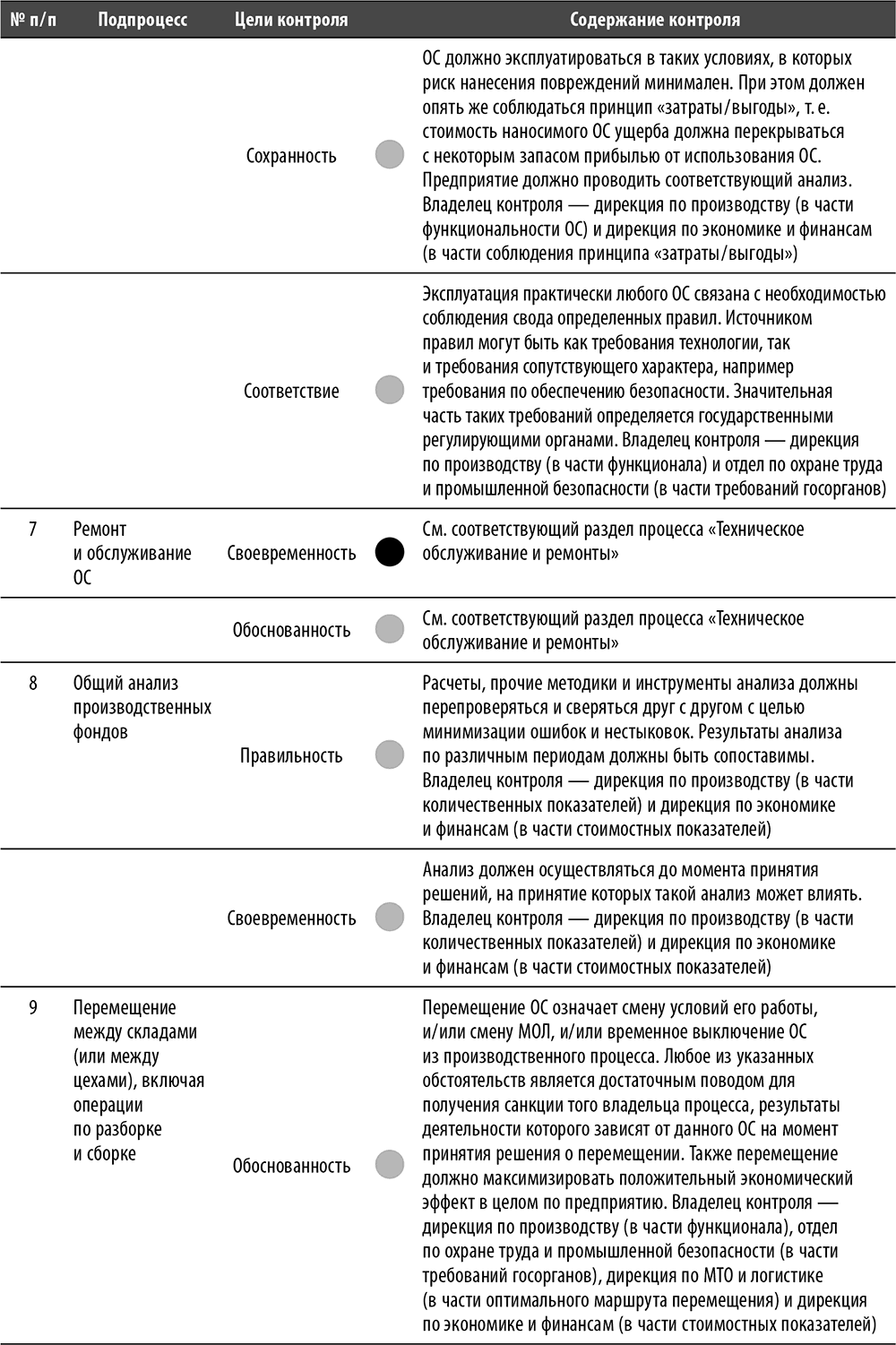

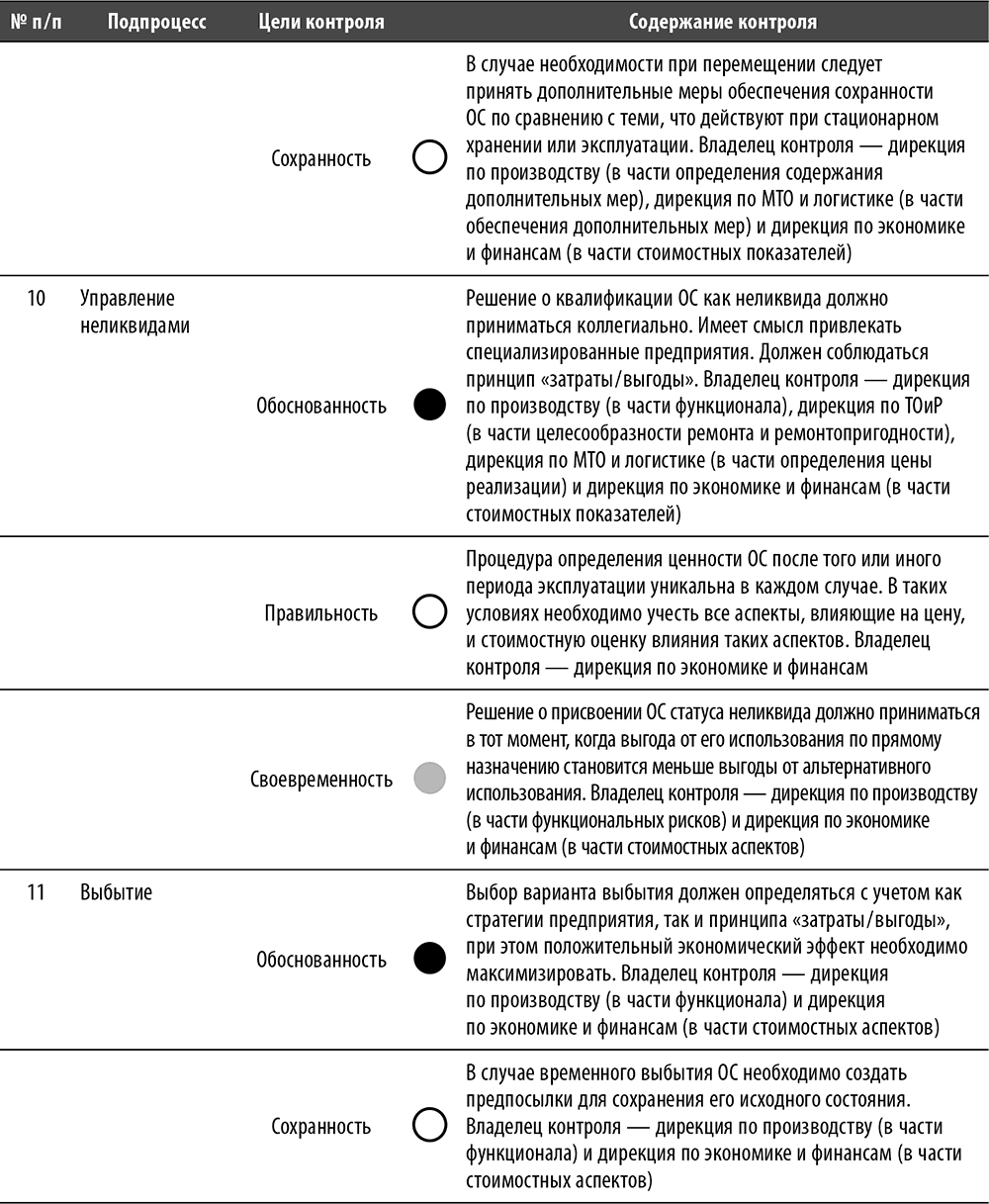

Перечень и содержание базовых контрольных процедур процесса (см. рис. 13)

Рис. 13. Базовая схема процесса «Управление активами» с указанием ключевых точек контроля

Перечень и содержание базовых тестов

Перечень и содержание лучших практик по процессу

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.5. Выбытие ценных бумаг

3.5. Выбытие ценных бумаг 3.5.1. Бухгалтерский учет выбытия ценных бумаг Согласно п. 25 ПБУ 19/02 финансовые вложения (включая ценные бумаги) выбывают в случаях погашения, продажи, безвозмездной передачи, передачи в виде вклада в уставный (складочный) капитал других организаций,

Выбытие основных средств

Выбытие основных средств Для того, чтобы операция по изъятию из состава основных средств неиспользуемого объекта не вызывала споров, решение о таком списании должно быть оформлено следующим образом:1. Решение о списании должно приниматься специально созданной

3.2. Выбытие основных средств

3.2. Выбытие основных средств Стоимость основных средств, которые выбывают или постоянно не используются для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежат списанию с бухгалтерского учета.В бухгалтерском

Подпроцесс «Исполнение договора»

Подпроцесс «Исполнение договора» Данный подпроцесс включает в себя три основных этапа:• отслеживание своевременности поставки (местонахождения груза (материала) в процессе доставки);• отслеживание статуса исполнения договора;• обеспечение соответствия действий по

Подпроцесс «Анализ инвестиционных возможностей»

Подпроцесс «Анализ инвестиционных возможностей» Данный подпроцесс включает в себя три основных этапа:• формирование пула идей;• формирование технико-экономического обоснования (ТЭО);• экспертиза ТЭО.Формирование пула идей. Этот подпроцесс связан с творческой

Подпроцесс «Управление ИП»

Подпроцесс «Управление ИП» Данный подпроцесс включает в себя пять основных этапов:• формирование структуры управления ИП;• операционная деятельность по осуществлению ИП;• управленческий учет хода реализации ИП;• получение согласований и разрешений от

Подпроцесс «Поступление ТМЦ на склады»

Подпроцесс «Поступление ТМЦ на склады» Данный подпроцесс включает в себя четыре основных этапа:• приемка груза;• организация передачи груза на склад после завершения процесса приемки;• оприходование ТМЦ;• входной контроль по качеству.См. описание соответствующих

Подпроцесс «Выдача ТМЦ подразделению»

Подпроцесс «Выдача ТМЦ подразделению» Данный подпроцесс включает в себя два основных этапа:• формирование запроса на получение ТМЦ со склада с учетом установленных лимитов;• выдача ТМЦ и организация перемещения ТМЦ на место производства.Формирование запроса на

Подпроцесс «Работа с неликвидами»

Подпроцесс «Работа с неликвидами» Данный подпроцесс включает в себя два основных этапа:• процедура по выявлению и определению номенклатуры неликвидных ТМЦ;• определение стоимости неликвидов и вариантов их дальнейшего использования.Процедура по выявлению и

Подпроцесс «Поступление ОС на склады»

Подпроцесс «Поступление ОС на склады» Данный подпроцесс включает в себя четыре основных этапа:• приемка ОС;• организация передачи груза на склад после завершения процесса приемки;• оприходование ОС;• приемка входного контроля качества.См. описание соответствующих

Подпроцесс «Введение ОС в эксплуатацию»

Подпроцесс «Введение ОС в эксплуатацию» Данный подпроцесс включает в себя три основных этапа:• формирование запроса на получение ОС со склада с учетом установленных лимитов;• организация перемещения ОС на место производства;• установка и приведение ОС в состояние

Подпроцесс «Эксплуатация»

Подпроцесс «Эксплуатация» Данный подпроцесс включает в себя четыре основных этапа:• страхование;• соблюдение условий эксплуатации ОС;• оценка технического состояния ОС;• инвентаризации.Страхование. Страхование является одним из распространенных способов

Подпроцесс «Ремонт и обслуживание ОС»

Подпроцесс «Ремонт и обслуживание ОС» Данный подпроцесс включает в себя три основных этапа:• планирование ремонтов/ТО, формирование графика ППР/ТО;• проведение ремонтов/ТО;• учет и анализ причин возникновения аварийных ситуаций.Описание этого подпроцесса

Подпроцесс «Управление неликвидами»

Подпроцесс «Управление неликвидами» Данный подпроцесс включает в себя два основных этапа:• определение номенклатуры непригодных к дальнейшему использованию ОС;• определение стоимости неликвидов и вариантов дальнейшего использования.Определение номенклатуры

V Выбытие основных средств

V Выбытие основных средств 29. Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета.(в ред. Приказа Минфина РФ от 12.12.2005 № 147 н)Выбытие объекта основных

IV Выбытие финансовых вложений

IV Выбытие финансовых вложений 25. Выбытие финансовых вложений признается в бухгалтерском учете организации на дату единовременного прекращения действия условий принятия их к бухгалтерскому учету, приведенных в пункте 2 настоящего Положения.Выбытие финансовых вложений