Срок работы и остаточная стоимость проекта

Срок работы и остаточная стоимость проекта

Инвестиционные проекты бывают разные. Некоторые из них заканчиваются через несколько лет, другие потенциально длятся десятилетиями. Обычно в инвестиционном анализе есть некий горизонт планирования, после достижения которого анализ упрощают. Этот горизонт, как правило, составляет 5–10 лет. Это происходит по двум основным причинам.

Стоимость рубля «через 10 лет» по отношению к рублю «сегодня» становится незначительной. Например, при ставке дисконтирования 20 % (не редкость по сегодняшним временам) 1 руб. «через 10 лет» равен 16 коп. «сегодня». В этом случае дополнительное «продление» модели еще на 10 лет не даст дополнительной точности при расчете NPV. Кроме того, если за 10 лет NPV проекта не стал положительным, то такой проект и так вряд ли будет принят, а если стал – какая разница, какова будет конкретная цифра.

Чем дальше мы смотрим в будущее, тем туманнее оно становится. Точность предположений с увеличением горизонта планирования существенно падает. Кто может точно сказать, какой через 10 лет будет цена на нефть или электричество? В этом случае расчет денежных потоков дальше 5–10 лет становится гаданием на кофейной гуще и не имеет практического смысла.

Естественно, из каждого правила есть исключения. Иногда встречаются проекты, горизонт планирования которых должен превышать 10 лет. Это в основном крупные проекты типа строительства новых шахт. Там только этап строительства может длиться 3–4 года, а к десятому году проект только выходит на полную мощность. В таких проектах горизонт планирования может быть 15–20 лет. Но исключения только подтверждают правила.

Что же делать, если срок работы проекта превышает 10 лет, но горизонт планирования этот срок не превышает? В этом случае считают так называемую остаточную или терминальную стоимость проекта (terminal value). Считать ее можно несколькими способами.

• Ликвидация. В этом случае мы предполагаем, что после 10 года проект ликвидируется. Все оборудование списывается или продается по остаточной стоимости, оборотный капитал возвращается, платятся все необходимые налоги. Обычно это самый консервативный способ, который дает самое низкое значение NPV проекта.

• Перпетуитет. В этом случае мы предполагаем, что проект будет длиться бесконечно, и по упрощенной формуле (см. выше) вычисляем NPV перпетуитета (как вариант можно использовать аннуитет на определенный период или перпетуитет с ростом). Не забудьте, что полученное значение будет давать терминальную стоимость в деньгах «десятого года», так что полученное значение надо продисконтировать к деньгам «сегодня», то есть к нулевому году. Это наиболее популярный на практике способ вычисления терминальной стоимости инвестиционных проектов.

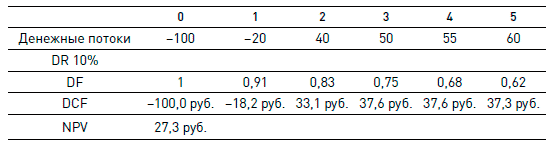

Давайте рассмотрим вычисление терминальной стоимости на примере. Итак, у нас есть проект с пятилетним сроком работы и некоторыми денежными потоками. Вычисление его NPV трудности не представляет:

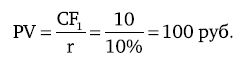

Предположим, что начиная с 6 года и в течение неопределенно длительного срока проект будет приносить нам доход в размере 10 руб. в год. В этом случае его терминальная стоимость может быть рассчитана с помощью формулы перпетуитета:

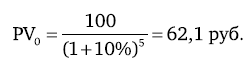

Обратите внимание на следующий момент: для формулы мы используем денежный поток «первого» года, а PV получаем на текущий момент или «нулевой» год. В данном случае «нулевым» годом для нас будет пятый, а «первым» – шестой год. Иными словами, полученное значение в 100 рублей – это терминальная стоимость на конец пятого года (в деньгах «пятого года»). Чтобы привести ее к общему знаменателю, для расчета NPV нам нужно продисконтировать 100 рублей к началу нулевого года (то есть к деньгам «сегодня»):

? Какие изменения надо внести в анализ Такера и Брейди (если вообще надо)? Почему? Что должен ответить Брейди директору транспортного дивизиона, директору по сбыту, своему директору по производству, аналитику из корпоративного центра?

? Стоит ли начинать проект? Почему?

Итак, общая NPV проекта составит вместе с терминальной стоимостью 27,3 + 62,1 = 89,4 руб. Обратите внимание, что терминальная стоимость проекта может составлять очень существенную часть NPV. При расчете инвестиционных проектов вы не часто будете встречаться с большой терминальной стоимостью, но при использовании метода DCF для оценки стоимости компании в целом терминальную стоимость надо будет считать практически в 100 % случаев (впрочем, об оценке компаний мы еще будем подробно говорить далее в книге).

* * *

Чтобы закрепить все эти концепции, давайте разберем ситуацию из реальной жизни.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

6.2.2. Срок корректировки оценки финансовых вложений, по которым определяют их текущую рыночную стоимость

6.2.2. Срок корректировки оценки финансовых вложений, по которым определяют их текущую рыночную стоимость В соответствии с п. 20 ПБУ 19/02 финансовые вложения, по которым можно определить текущую рыночную стоимость (акциям, государственным и корпоративным облигациям),

2.6. Срок годности и срок службы. Правила пользования товарами (работами, услугами)

2.6. Срок годности и срок службы. Правила пользования товарами (работами, услугами) Согласно ст. 472 ГК РФ законом или в установленном им порядке может быть предусмотрена обязанность определять срок, по истечении которого товар считается непригодным для использования по

5.2. Обязанность исполнителя качественно и в срок выполнять работы и оказывать услуги. Последствия нарушения исполнителем сроков выполнения работ (оказания услуг)

5.2. Обязанность исполнителя качественно и в срок выполнять работы и оказывать услуги. Последствия нарушения исполнителем сроков выполнения работ (оказания услуг) За неисполнение либо ненадлежащее исполнение обязательств по договору об оказании услуг (выполнении работ)

2.3. Остаточная стоимость основных средств

2.3. Остаточная стоимость основных средств Остаточная стоимость основных средств определяется вычитанием из первоначальной стоимости основных средств суммы начисленной амортизации. По остаточной стоимости объекты основных средств отражаются в бухгалтерском

Пример 3. Отражение операций по продаже основных средств, остаточная стоимость которых больше стоимости продажи

Пример 3. Отражение операций по продаже основных средств, остаточная стоимость которых больше стоимости продажи Организации продают основные средства, остаточная стоимость которых больше стоимости продажи. Для целей налогового учета сумма убытка учитывается в составе

Бухгалтерская отчетность. Первоначальная балансовая и остаточная стоимости

Бухгалтерская отчетность. Первоначальная балансовая и остаточная стоимости Предоставляя выписку со счета учета имущества на балансе предприятия, залогодатель указывает в ней балансовую стоимость. Балансовая стоимость – стоимость, по которой актив учитывается на

13 Экспертиза окончательной редакции проекта стандарта. Подготовка проекта стандарта к утверждению

13 Экспертиза окончательной редакции проекта стандарта. Подготовка проекта стандарта к утверждению 13.1 Общие требования к подготовке проекта стандарта к утверждению При получении окончательной редакции проекта стандарта национальный орган Российской Федерации по

2.3.2. Трудовой договор, заключенный на определенный срок на время выполнения временных (на срок до двух месяцев)

2.3.2. Трудовой договор, заключенный на определенный срок на время выполнения временных (на срок до двух месяцев) Рис. 49. Образец трудового договора, заключаемого с работником на определенный срок, (до двух месяцев). Рис. 50. Образец приказа (распоряжения) о приеме

2.3.4. Трудовой договор заключенный на определенный срок для выполнения определенной работы

2.3.4. Трудовой договор заключенный на определенный срок для выполнения определенной работы Работник принимается на определенный срок:• на время проведения работ, выходящих за рамки обычной деятельности организации (реконструкция, монтажные и другие работы), а также для

Стоимость и потребительная стоимость товара рабочая сила. Закон прибавочной стоимости — основной экономический закон капитализма.

Стоимость и потребительная стоимость товара рабочая сила. Закон прибавочной стоимости — основной экономический закон капитализма. Как и всякий другой товар, рабочая сила продаётся по определённой цене, в основе которой лежит стоимость этого товара. Какова эта

Потребительная стоимость и стоимость товара в социалистическом хозяйстве.

Потребительная стоимость и стоимость товара в социалистическом хозяйстве. Те продукты, которые в социалистическом обществе производятся и реализуются как товары, имеют потребительную стоимость, создаваемую конкретным трудом, и стоимость, создаваемую абстрактным

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости)

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости) Богатство обществ, в которых господствует капиталистический способ производства, выступает как «огромное скопление товаров»,[130] а отдельный товар – как элементарная

Е. Внутренняя стоимость, балансовая стоимость и рыночная цена[71]

Е. Внутренняя стоимость, балансовая стоимость и рыночная цена[71] Внутренняя стоимость — чрезвычайно важное понятие, которое открывает единственно целесообразный подход к проведению оценки относительной привлекательности инвестиций и компаний. Можно дать простое

Глава 8 Новый способ работы Новое мышление для новой работы

Глава 8 Новый способ работы Новое мышление для новой работы В апреле 2010 года пассажиры копенгагенского метро толпились на платформах в ожидании поезда, который должен был отвезти их на работу. Многие уткнулись носом в книгу или вставили в уши наушники, чтобы отвлечься от

ОТНОШЕНИЯ МЕЖДУ МОТИВАЦИЕЙ, УДОВЛЕТВОРЕНИЕМ ОТ РАБОТЫ И ПОКАЗАТЕЛЯМИ РАБОТЫ

ОТНОШЕНИЯ МЕЖДУ МОТИВАЦИЕЙ, УДОВЛЕТВОРЕНИЕМ ОТ РАБОТЫ И ПОКАЗАТЕЛЯМИ РАБОТЫ Основные требования для получения удовлетворения от работы – это сравнительно высокая оплата, справедливая система оплаты, реальные возможности карьерного роста, тактичное и коллегиальное

1.8. Стоимость проекта

1.8. Стоимость проекта Инвестиционная фаза проекта составляет восемь месяцев.Общий размер инвестиций в проект составит 6,6 млн рублей, из которых:• инвестиции в приобретение основного и вспомогательного оборудования – 5,9 млн руб.;• инвестиции в оборотный капитал –