Бета

Бета

Как вы уже знаете, риск компании, то есть ее бета, определяется бизнес-риском компании, то есть рискованностью той области бизнеса, в которой компания работает, а также ее структурой капитала. Структура капитала Ameritrade на 100 % состоит из собственного капитала, так что основу беты будет определять бизнес-риск Ameritrade. Поэтому прежде всего нам нужно разобраться, в каком бизнесе работает Ameritrade. Есть несколько вариантов: традиционная брокерская компания, интернет-компания или что-то еще.

Давайте разбираться. Во-первых, мне кажется, нельзя сравнивать Ameritrade с интернет-компаниями. Интернет – это всего лишь способ ведения бизнеса, а видов бизнеса, которые ведутся в Интернете, великое множество. Так что сравнение Ameritrade с Yahoo трудно назвать корректным.

Далее давайте сравним бизнес Ameritrade с универсальными компаниями, работающими в сфере инвестиционных услуг, такими как Merrill Lynch. Бизнес похож, но Ameritrade более рискованна – в периоды спада ее доходы падают сильнее доходов компаний, оказывающих дополнительные инвестиционные услуги.

Остаются только специализированные брокеры, бизнес которых наиболее близко повторяет Ameritrade.

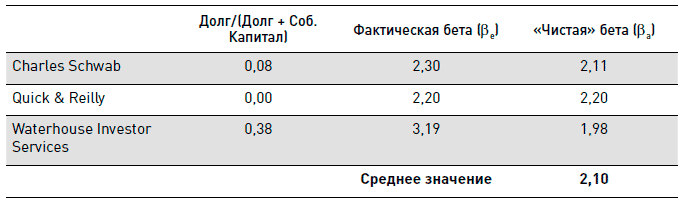

Зачем мы все это обсуждали? Проблема в том, что акции Ameritrade торгуются на рынке в течение очень короткого промежутка времени, поэтому если посчитать их бету по фактическим данным, она может получиться неверной – доступная выборка очень мала. Поэтому при вычислении беты нам придется полагаться на беты компаний, сравнимых с Ameritrade, но находящихся на бирже значительно дольше. И в этом случае очень важно правильно выбрать базовые компании для сравнения (по-английски comparables). В случае с Ameritrade наиболее близкими и подходящими на роль базовых будут Charles Schwab, Quick & Reilly, а также Waterhouse Investor Services. Их-то мы и будем использовать для вычисления беты Ameritrade.

Как вычислить беты базовых компаний на основе выданных данных (см. файлы на www.gerasim.biz)? Как уже говорилось, это можно сделать с помощью анализа поведения акций этих компаний в сравнении с поведением фондового рынка в целом (в качестве рынка мы используем средневзвешенное значение основных американских биржевых индексов S&P500 и NASDAQ). Кроме того, важен и срок, за который вычисляется бета. Не имеет смысла вычислять бету компании за срок, больший чем последние 3?5 лет. За это время бизнес и рискованность компании могли сильно измениться. Поэтому в данном примере беты для всех компаний мы будем считать за пятилетний период (1992–1996).

Для этого надо будет построить небольшую модель, показывающую изменения в процентах курсов акций и значений индекса на периодической основе (в нашем случае помесячно: см. файл на www.gerasim.biz), в которой надо будет вычислить коэффициент линии тренда. Это можно сделать с помощью надстройки Excel, которая называется «пакет анализа» (входит в стандартную поставку программы). Внутри пакета анализа выбираем «Регрессия». Далее в качестве данных по оси Х выбираем данные индекса, по оси Y – данные по изменению курса акций компании. Если вы все сделали правильно, то, например, по Charles Schwab вы получите следующие значения.

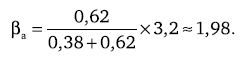

В данном случае коэффициент переменной Х1 – это и есть бета Charles Schwab (не будем обсуждать другие показатели – это удел учебника по статистике). Аналогичным образом калькулируются и беты для Quick & Reilly (?=2,2) и Waterhouse Investor Services (?=3,2). Обратите внимание, что значения беты этих компаний различаются (особенно Waterhouse). Почему? Все дело, как мы уже рассматривали, в разнице в соотношении собственного и заемного капитала этих компаний. Нам нужно убрать его эффект и получить «чистую» бету каждой компании, то есть бету, как если бы компания на 100 % финансировалась только за счет собственного капитала. Для Waterhouse отношение долговых обязательств к рыночной стоимости акций компании (обратите внимание, именно к рыночной, а не «бухгалтерской» стоимости, – при вычислении ставки дисконтирования используйте только рыночную стоимость собственного капитала) составляет 0,38. Текущая фактическая бета составляет 3,2. Соответственно «чистая» бета Waterhouse Investor Services составит:

Повторив упражнение для остальных базовых компаний, сведем данные в таблицу:

Вот мы и получили бету Ameritrade. В нашем случае ее значение составит 2,1. Поскольку в 1997 году у Ameritrade не было банковской задолженности (вся ее задолженность – это краткосрочная торговая задолженность перед клиентами, то есть компонент оборотного капитала), то учитывать эффект левериджа в бете Ameritrade не нужно. Интересно, что по факту бета компании в 1997–2000 годах составила 2,3. Учитывая, что леверидж компании в этот период немного повысился, мы с вами очень близки к истине!

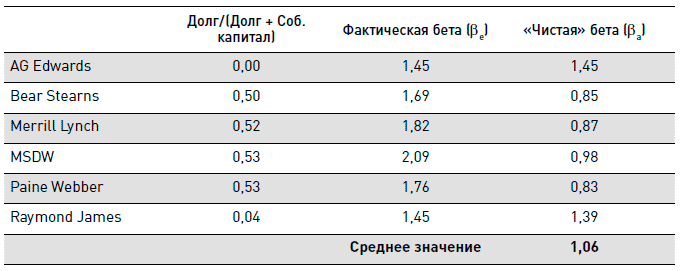

Кроме того, хотел бы обратить ваше внимание на важность правильного подбора базовых компаний. Обратите внимание, что чистые беты базовых компаний были очень сходны. А каковы чистые беты компаний, работающих в области традиционных инвестиционных услуг? Проделав примерно ту же работу, что и для базовых, мы можем получить эти данные:

Как вы видите, оценка риска компаний, оказывающих инвестиционные услуги, которую им дают инвесторы, значительно ниже, чем оценка инвесторами риска «чистых» брокеров. Мы были бы неправы, если бы для сравнения бет использовали их, и это исказило бы результат. Это важный момент. Если в процессе подбора базовых компаний вы увидели, что их чистые беты существенно различаются, то это повод задуматься о том, правильно ли вы сделали выбор.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Коэффициент бета: рискованность инвестиционного портфеля

Коэффициент бета: рискованность инвестиционного портфеля Рыночный курс акций, например компании IBM, колеблется ежедневно на всех фондовых биржах мира. Такая неустойчивость порождает риск. Распределение исходов в ретроспективе отображает уровень риска в графической

Коэффициенты альфа (α), бета (β) и волатильность

Коэффициенты альфа (?), бета (?) и волатильность 1. Коэффициент бета – соотношение изменения цены отдельного инструмента (акции и пр.) и изменения индекса. Пример Бета у акции равна 2. Значит, если индекс вырастет на 1 %, акция вырастет на 2 %, если индекс – на 2 %, акция – 4 %

Рынок ценных бумаг и бета

Рынок ценных бумаг и бета Мы с вами уже знаем, что ставка дисконтирования измеряет риск проектов. Само по себе слово «риск» достаточно абстрактное. Как его измерить? Чтобы ответить на этот вопрос, сначала нам нужно немного разобраться, как работают рынки ценных

Знакомьтесь: бета – основа оценки риска

Знакомьтесь: бета – основа оценки риска Логика оценки риска отдельной акции примерно следующая: мы оцениваем волатильность доходности акции по сравнению с рынком ценных бумаг в целом. Наиболее подходящим показателем, показывающим доходность рынка, является крупный

Множество ограниченных бета-расширений

Множество ограниченных бета-расширений Несколько лет назад в Google приступили к созданию новых типов рекламных объявлений, например Local Business Ads, специально для бизнеса локального масштаба. Однако возникло серьезное препятствие: системе пришлось поддерживать не только все

Воображаем мир – история бета-чашки

Воображаем мир – история бета-чашки Летом 2009 года группа дизайнеров встретилась в центре дистанционных конференций для обмена идеями и опытом с представителями других дисциплин в рамках ежегодного собрания, известного как Overlap.Что такое Overlap? Новые технологии и

Глава 13 Бета-тестирование

Глава 13 Бета-тестирование Бета-тестирование — это процесс проверки ПО внешними силами. В начале программы бета-тестирования новое ПО рассылается реальным или потенциальным заказчикам (бета-тестерам) для изучения, оценки и предоставления отзыва о его работе. Задача —

Ценность бета-тестирования

Ценность бета-тестирования Прежде чем говорить о способах проведения хорошего бета-тестирования, обсудим, в чём вообще его польза. Не понимая ценности бета-тестирования или не веря в её существование, вы никогда не выделите достаточно времени и средств, чтобы провести

Самая распространённая ошибка при проведении бета-тестирования

Самая распространённая ошибка при проведении бета-тестирования В том, что результаты бета-тестирования становятся определяющими при формулировании основных требований к программе. Не следует использовать программу бета-тестирования для поиска функций, которые должны

Типы программ бета-тестирования

Типы программ бета-тестирования Программа бета-тестирования обычно состоит из нескольких фаз. Каждая последующая фаза включает в себя все большую группу пользователей, и результатом её является все более сложный и стабильный продукт. Несмотря на отсутствие формального

Элементы программы бета-тестирования

Элементы программы бета-тестирования Мы проанализируем ключевые элементы бета-тестирования и рассмотрим, что необходимо сделать для максимального повышения эффективности этого процесса в группе.Начало программы бета-тестированияПрежде чем приступать к набору первых

Набор бета-тестеров

Набор бета-тестеров Первым этапом любой программы бета-тестирования является поиск и привлечение бета-тестеров. Один из самых важных критериев для набора бета-тестеров — наличие у них личной заинтересованности в использовании и успехе ПО. При отборе наилучших

Менеджер бета-тестирования

Менеджер бета-тестирования Курирует бета-тестирование и управляет её исполнением. Поскольку программы бета-тестирования зачастую масштабны и сложны, эту работу должен выполнять штатный специалист. Это может показаться чересчур для такой работы, но с учётом ценности