Продажа завода Коллинсвилль

Продажа завода Коллинсвилль

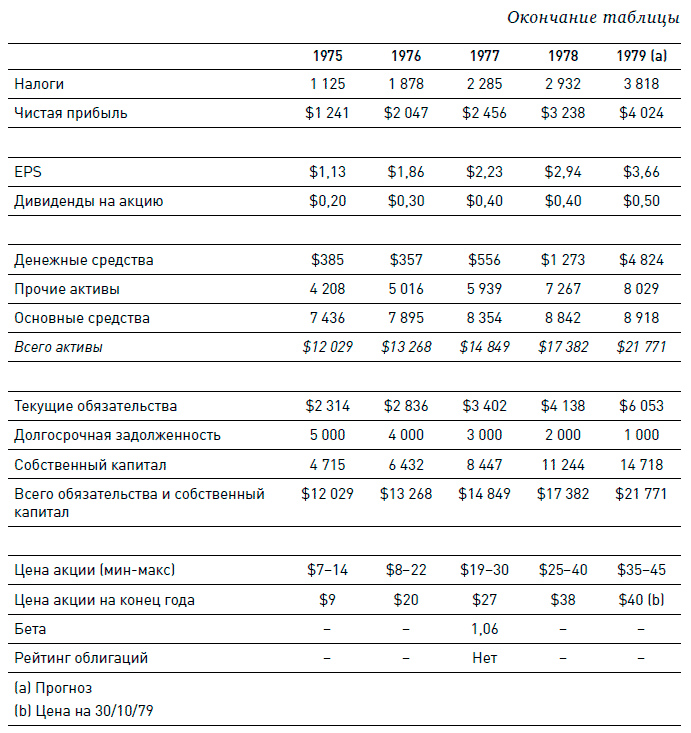

Dixon Corporation была компанией, специализировавшейся на производстве вспомогательных химикатов для целлюлозно-бумажной промышленности. Ее основными продуктами были серная кислота, сульфат алюминия и жидкий диоксид серы. Как уже говорилось ранее, серная кислота использовалась совместно с хлоратом натрия для получения отбеливающего агента. Основная производственная площадка Dixon располагалась в Кальхуне, штат Джорджия. Продажи компании были сконцентрированы на юго-востоке США. Dixon была прибыльной компанией, и ее продажи постоянно росли (см. таблицу).

Покупка завода в Коллинсвилле хорошо вписывалась в стратегию работы Dixon – развитие в качестве поставщика для целлюлозно-бумажной промышленности. Хлорат натрия хорошо дополнял существующую продуктовую линейку Dixon. Компания уже имела деловые отношения с рядом крупнейших клиентов Коллинсвилля. Таким образом, Dixon могла сэкономить на коммерческих расходах, так как продажи хлората натрия вели бы те же люди, что сейчас продавали другие продукты компании.

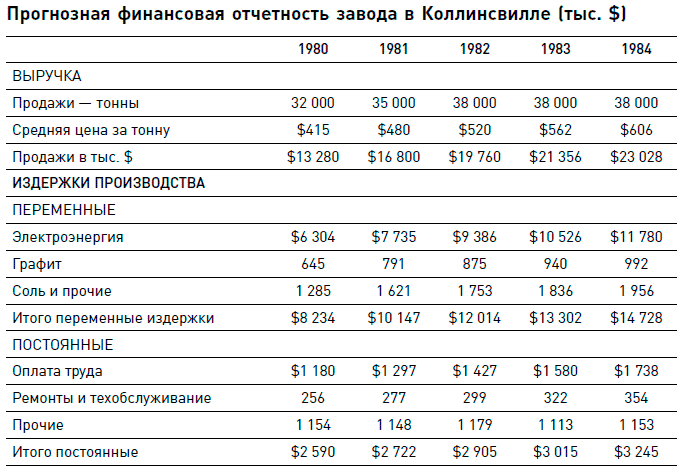

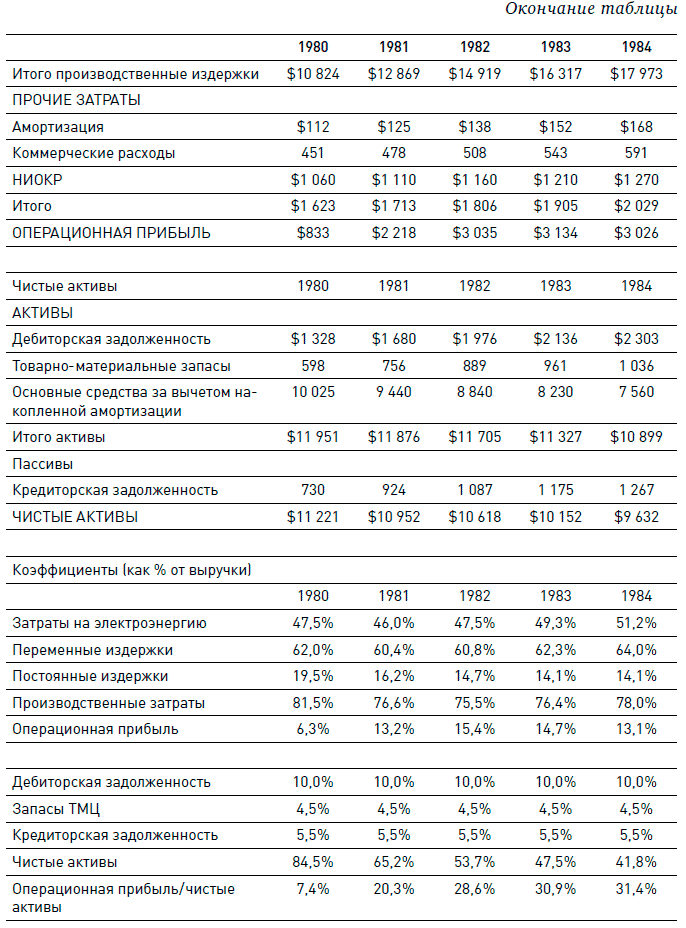

Оценивая покупку завода, Dixon подготовила финансовую модель (см. таблицу). Модель анализировала рентабельность завода без использования технологии ламинирования электродов. Избыток производственных мощностей в ближайшем будущем должен был привести к снижению прибыльности. Однако Dixon ожидала, что цены на хлорат натрия будут расти в ближайшем будущем на 8 % в год. Тарифы на электроэнергию при этом должны были расти на 12 % в год. Коммерческие расходы могли быть снижены за счет использования существующей в Dixon сбытовой структуры.

Dixon также планировала при приобретении завода переоценить его основные средства, что должно было увеличить амортизационные начисления. В цену чистых активов (12 млн) входил чистый оборотный капитал в размере $1,4 млн. Имущество завода для целей амортизации могло быть переоценено в сумму $10,6 млн. Далее амортизация бы начислялась линейно в течение 10 лет без остаточной стоимости в конце срока службы. Срок полезного использования основных средств для амортизации соответствовал планируемому физическому сроку работы завода.

В соглашении о продаже завода было записано, что American обязывается оказывать заводу техническую поддержку и, в частности, обязывается информировать Dixon о ходе разработки технологии ламинирования электродов. После завершения разработки технологии American обязывалась передать технологию Dixon. Правда, при этом Dixon должна была оплатить все издержки, связанные с переходом завода в Коллинсвилле на эту технологию.

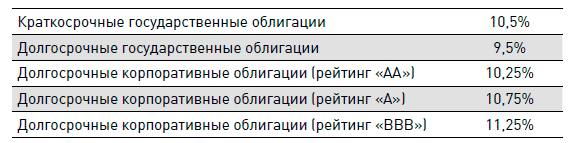

Так как Dixon имела существенные неиспользованные возможности кредитного финансирования, весь проект предполагалось профинансировать за счет заемного капитала. Для этого планировалось выпустить 15-летние облигации на $8 млн, которые должны были выкупить две страховые компании. Купонные выплаты по этим облигациям должны были составить 11,25 % годовых. Согласно условиям выпуска компания должна была погашать по $800 000 от суммы выпуска ежегодно, начиная с шестого года. На оставшиеся $4 млн Dixon должна была выпустить вексель в пользу American. Сумма векселя должна была равномерно погашаться в течение 5 лет. Процент по векселю также должен был составить 11,25 % годовых. На этот момент на рынке превалировали следующие процентные ставки:

Необходимость финансирования покупки привела бы к временному росту задолженности в структуре капитала Dixon до 47 % (по бухгалтерским данным). Хотя перед сделкой в структуре баланса Dixon практически не было заемного капитала, в прошлом компания достаточно обширно прибегала к его использованию. Целевой структурой капитала для объединенной компании Dixon считала соотношение: 65 % собственного капитала и 35 % заемного.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Продажа продуктов vs продажа рекламы

Продажа продуктов vs продажа рекламы В электронной коммерции все обычно происходит следующим образом: вы размещаете предложение на сайте, посетитель кликает по нему, чтобы добавить продукт в свою виртуальную корзину, затем вводит данные кредитной карты и – тадам! –

Покупка-продажа

Покупка-продажа Что влияет на стоимость квартирыПомимо очевидных вещей: количества комнат, метража и района большое влияние на стоимость квартиры оказывает ее состояние. Другими словами, можно ли будет в этой квартире жить сразу или придется делать ремонт. По оценкам

5.5. Продажа товаров

5.5. Продажа товаров Быстрая продажа.Данный документ имеет два режима запуска «Быстрая продажа» и «Продажа собственной фирме».Режим «Быстрая продажа» служит в системе для оформления быстрой операции продажи товара оптом за наличный расчет. Вызывается из пункта «Быстрая

2.4. Продажа со скидкой

2.4. Продажа со скидкой При продаже товара со скидкой возникают те же проблемы со счетами – фактурами, что при возврате товара.Скидка предусматривает уменьшение первоначальной цены товара. Система скидок широко применяется продавцами для привлечения покупателей, чтобы

Pearl Propylene – модернизация завода

Pearl Propylene – модернизация завода Хмурым зимним днем в конце января 2001 года Кевин Такер сказал Тому Брейди: «Похоже, наш проект хотят зарубить эти бюрократы в центральном офисе. Я не знаю, как доказать им, что этот проект просто необходим компании. Они не понимают, что губят

Коллинсвилль – купить или не купить, вот в чем вопрос!

Коллинсвилль – купить или не купить, вот в чем вопрос! В октябре 1979 года American Chemical Corporation, одна из крупнейших диверсифицированных химических компаний в США, вела переговоры о продаже одного из своих заводов по производству хлората натрия с Dixon Corporation. После предварительных

Преждевременная продажа

Преждевременная продажа «Очень трудно определить подходящий для снятия прибыли момент», – делится своими мыслями Джек, менеджер хеджевого фонда, спустя неделю после краха гонконгского рынка 27 октября 1997 года. «Во многих ситуациях невозможно догадаться, будет ли

Продажа

Продажа Продажа активов должника производится путем аукциона (конкурса), закрытых либо открытых торгов. Порядок осуществления торгов зависит от той формы, в которой они

Новое трудовое соглашение – путь к гибкому менеджменту завода

Новое трудовое соглашение – путь к гибкому менеджменту завода New United Motor Manufacturing, Inc. (NUMMI), совместное предприятие, которое было создано компаниями Toyota и General Motors и находится в г. Фримонт, штат Калифорния, первым попыталось применить производственную систему Toyota в

Многоуровневая продажа

Многоуровневая продажа Многоуровневая продажа – разновидность командной. В ней участвует команда представителей разных управленческих уровней, которые могут на равных общаться с менеджерами того же ранга в компании-покупателе. Для лучшей координации действий с

ПРОДАЖА ИЗНУТРИ

ПРОДАЖА ИЗНУТРИ Я потратил много времени, рассуждая о том, как важно понять ваших клиентов, их желания и потребности еще до того, как начать продавать им ваш продукт, и как важно установить с ними связь таким способом, чтобы создать у них доверительное отношение к вам и

Активная продажа

Активная продажа Чем отличается обычная продажа от активной? Представьте себя покупателем: вы приходите в продуктовый магазин рядом с домом и просите продавца дать вам буханку хлеба, триста граммов краковской колбасы, пачку чая и ореховый торт. Продавец называет вам

Как рабочий, уволенный с автомобильного завода, в своем гараже изобрел новый, поистине революционный подход к рекламе

Как рабочий, уволенный с автомобильного завода, в своем гараже изобрел новый, поистине революционный подход к рекламе Молодой безработный по имени Терри Лебел искал способ заработать хоть какие-то деньги. И ему в голову пришла идея, которой в конечном итоге было

Продажа

Продажа Планирование успешной продажиРассмотрите альтернативы продаже:• выкуп компании ее менеджерами;• продажа части акций какой-либо финансовой организации;• «бумажное» слияние (т. е. слияние путем расчета акциями, а не денежными средствами);• поглощение (с

Продажа услуг

Продажа услуг Если вы занимаетесь консалтингом, репетиторством, страхованием или оказываете какие-то другие услуги, вы можете их продавать.Раздел «Услуги» есть на сайтах http://www.avito.ru и http://www.molotok.ru, но это не самые удачные места для продажи своих услуг. Лучше подать

Продажа бесплатного

Продажа бесплатного Здесь тоже возможны два варианта развития событий:1. Заказ оформлен.2. Заказ не оформлен. И вы снова начинаете вести клиента по схеме сверху вниз.Бывает, что человек отказывается от всех предложений и ничего не покупает из дорогих или условно дорогих