Облигации

Облигации

Как и вексель, облигация – долговая расписка компании. Компания берет в долг деньги в сумме номинала облигации (par value), например 1000 руб., по которым обязуется регулярно платить некий доход, который называется купонным доходом (например, 10 % годовых, то есть 100 руб. каждый год). Через определенный срок (срок обращения облигации, например, 3 года) компания обязуется выплатить обратно сумму номинала облигации (в нашем примере 1000 руб.). Основное отличие облигаций от векселей заключается в том, что вексель – это одноразовый нестандартный документ, выпускаемый под конкретную ситуацию. Облигация обычно – стандартизированный документ. Общий объем необходимого выпуска разбивается на стандартные части, обычно номиналом по 1000 руб. (или другой валюты, в которой выпускается облигация).

Для компаний облигации имеют несколько преимуществ:

• доступные компаниям объемы выпуска облигаций обычно значительно больше объемов возможных кредитов. Это дает компании возможность получить сразу большой объем капитала;

• ковенанты по облигациям, как правило, менее жесткие, чем по кредитам;

• облигации обычно являются беззалоговыми ценными бумагами, то есть для них не требуется обеспечение в виде залога активов компании (правда, в некоторых случаях могут потребоваться поручительства);

• поскольку обычно облигации являются биржевыми ценными бумагами, при их успешном выпуске у компании появляется публичная кредитная история. Компания становится более понятной потенциальным инвесторам. Ей становится легче привлекать собственный и заемный капитал в будущем.

Что интересно: хотя вроде бы информация, которую получают от компании держатели облигаций, более закрыта по сравнению с информацией, раскрываемой банкам-кредиторам при получении кредитов, иногда в периоды бума на рынках ценных бумаг процентные ставки по облигациям могут быть ниже, чем процентные ставки для той же компании по кредитам (правда, в периоды кризисов облигации обычно дороже кредитов). Теоретически это можно объяснить и тем, что инвесторы облигаций распределяют риски между собой, за счет чего готовы принять более низкий процент дохода.

С другой стороны, у облигаций есть и свои минусы. Прежде всего, это сложность реструктуризации облигаций в случае возникновения у компании финансовых проблем. Вам придется договариваться не с одним-двумя банками, а возможно, с тысячами владельцев ваших облигаций. Кроме того, как вы скоро увидите, процесс выпуска облигаций занимает более длительное время по сравнению с получением обыкновенного или синдицированного кредита.

Чтобы успешно выпустить облигации в России, вам нужно иметь оборот не менее 1,5–2 млрд руб. Минимальный размер выпуска при этом будет в районе 500 млн руб. Срок обращения облигаций на российском рынке обычно от 3 до 5 лет. На Западе выпускаются и гораздо более долгосрочные облигации со сроками обращения даже до 100 лет. Обычно облигации делятся на несколько «эшелонов», в зависимости от качества эмитентов.

• Облигации первого эшелона. Это займы крупнейших российских компаний, таких как «Газпром», Сбербанк или «Лукойл». Акции этих компаний активно обращаются на бирже. Облигации этих компаний также активно торгуются на бирже и обладают высокой ликвидностью (их можно быстро продать и купить с минимальным спредом, то есть разницей между ценой спроса и предложения). Процент по ним минимален.

• Облигации второго эшелона. Это облигации крупных российских предприятий, например, энергетических компаний, больших предприятий с государственным участием. Ликвидность их ниже (но тем не менее купить-продать на бирже их реально). Процентная ставка по ним выше, чем по облигациям первого эшелона, на 2–3 %.

• Облигации третьего эшелона. Это облигации всех прочих компаний. Обычно облигации таких компаний покупают, чтобы держать до погашения, так как их ликвидность очень низкая – купить / продать их на бирже практически невозможно. Точнее, конечно, возможно, но вам придется терпеть убытки из-за большого спреда между предлагаемой ценой покупки и желаемой ценой продажи.

Крупнейшие российские компании, такие как, например, «Евразхолдинг» или ТНК-ВР, прибегают к займам с помощью выпуска еврооблигаций. Еврооблигации – это облигации, выпущенные компанией в иностранной валюте. Обычно российские компании выпускают их на зарубежных торговых площадках, например в Лондоне и в Нью-Йорке. Правила размещения в США (144A / Reg S) значительно более жесткие по отношению к эмитенту (компании, выпускающей облигации), чем в Лондоне (Reg S). Но при этом, занимая по 144А / Reg S, вы получаете доступ к значительно более широкому кругу инвесторов, что позволяет привлекать очень существенные суммы.

Выпуск еврооблигаций связан с большими расходами и серьезными требованиями к раскрытию информации, поэтому их выпускают очень немногие российские компании. Минимальный объем капитала, который «поднимается» с помощью выпуска еврооблигаций, составляет $300 млн – $400 млн. Ниже – слишком дорого. Преимущество еврооблигаций – ставки по ним обычно серьезно ниже, чем по рублевым облигациям или кредитам в России. Однако, естественно, в этом случае компания должна считаться с рисками изменений валютных курсов.

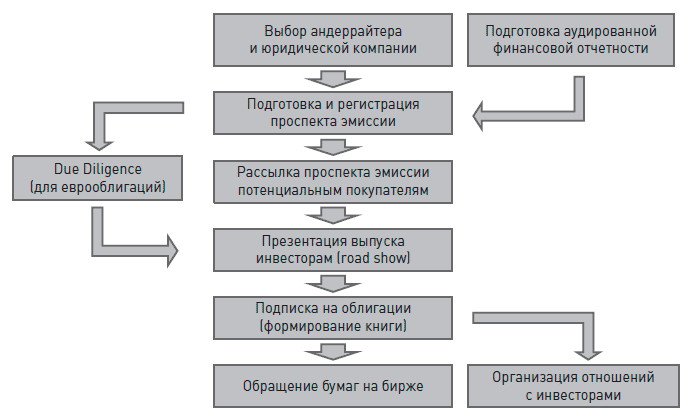

Процесс выпуска облигаций выглядит примерно следующим образом (см. рисунок).

Все начинается с подготовки финансовой отчетности. Любая площадка и любой вменяемый инвестор, который собирается рассмотреть возможность покупки ваших облигаций, будет требовать наличия финансовой отчетности, заверенной аудиторской компанией. Требования к отчетности различаются в зависимости от площадки, на которой вы будете размещать свои бумаги. Если это отечественная площадка (ММВБ), то здесь больших требований нет: нужно наличие отчетности по РСБУ, заверенной аудиторской компанией, причем не обязательно известной (но для больших выпусков вам нужна будет и отчетность по МСФО – это уже будет требование не биржи, а инвесторов). Если вы размещаете еврооблигации в Лондоне, то вам понадобится отчетность по МСФО за последние несколько лет. К тому же для успешного размещения отчетность должна быть заверена солидной аудиторской компанией, например, кем-то из большой четверки (подробнее про финансовую отчетность, аудиторов и их роль смотрите мою первую книгу).

Далее следует выбор андеррайтера. Андеррайтер – это обычно инвестиционный банк (или инвестиционно-банковское подразделение коммерческого банка), который будет помогать вам с размещением. Выбор андеррайтера – важный момент, так как от этого во многом зависит успех размещения выпуска. Выбирая андеррайтера, обычно вы будете руководствоваться несколькими критериями, такими как:

• Успешный опыт размещения подобных выпусков андеррайтером и наличие в банке команды, которая реально эти выпуски размещала.

• Условия участия андеррайтера. Андеррайтер может быть ответственным – в этом случае он выкупает у компании 100 % облигаций и дальше уже размещает их. Иными словами, он гарантирует компании размещение облигаций. Неответственный андеррайтинг предполагает размещение выпуска в зависимости от рыночных условий (но обычно андеррайтер гарантирует выкуп не менее 20 % объема эмиссии). Выбор также будет обусловливаться стоимостью услуг андеррайтера. Для больших компаний и больших выпусков она может быть 1 % от объема выпуска и менее. Для компаний второго-третьего эшелона стоимость услуг андеррайтера может доходить до 2,5–3,5 % от объема эмиссии. При выпусках облигаций работает эффект масштаба – чем больше выпуск, тем он дешевле (в % от объема выпуска), так как объем работы в зависимости от объема выпуска различается, но не в разы.

• Предлагаемые андеррайтером условия выпуска облигаций, включая процентную ставку, сроки, максимальный объем эмиссии.

• Возможности андеррайтера по предоставлению бридж-кредита. Бридж-кредит – это временный кредит, который будет погашен за счет выпуска облигаций. Выпуск облигаций – процесс, требующий времени. Если деньги вам нужны раньше, то вы можете постараться договориться, чтобы андеррайтер предоставил вам бридж-кредит на время организации размещения.

Как и в случае с синдицированными кредитами, андеррайтеров может быть несколько. Тогда они распределяют работу и вознаграждение между собой.

Следующим этапом для вас будет выбор юридической компании, которая будет сопровождать выпуск (при организации выпуска еврооблигаций их будет две – одна с вашей стороны, другая со стороны банков). Эти фирмы будут готовить всю документацию. Юридические аспекты выпуска имеют важное значение. Правильно составленные документы могут защитить компанию в случае возникновения спорных ситуаций (и, соответственно, доставить неприятности невнимательным кредиторам). Оплата услуг юристов почасовая, а не в процентах от суммы размещения, как у банкиров. Обычно устанавливается так называемый кэп (cap) – максимальный размер гонорара, который может получить юридическая компания.

Кроме юристов, вам также предстоит выбрать платежного агента (часто это ваш андеррайтер), через которого будут осуществляться все платежи по облигациям:

• оплата покупки облигаций;

• выплата компанией купонного дохода;

• выкуп облигаций у держателей в конце срока обращения или в рамках предложения (оферты) компании на выкуп облигаций.

Далее вам понадобится выбрать депозитарий. Практически всегда облигации будут выпускаться в бездокументарной форме: вам не надо будет печатать бумажки с надписью «облигация». Владельцы облигаций будут определяться записями в книгах депозитария – специальной компании, которая будет вести учет реестра владельцев облигаций. С депозитарием подписывается договор эмиссионного счета депо, по которому он получает от вас (эмитента) одноразовую плату за организацию учета облигаций, а также регулярную плату за ведение реестра.

Все игроки (андеррайтеры, юристы, аудиторы) будут помогать вам готовить формальные документы, необходимые для выпуска облигаций, а именно проспект эмиссии. Это документ, по содержанию похожий на информационный меморандум, который составляется при подготовке к выпуску синдицированного кредита, но содержит в себе дополнительную информацию о порядке и форме выпуска облигаций, условиях выпуска и ковенантах, платежном агенте, депозитарии и т. д.

Проспект эмиссии должен быть зарегистрирован в соответствующем государственном органе и/или на бирже. Для России это Федеральная служба по финансовым рынкам. Регистрация – процесс бюрократический. Он может занять несколько месяцев. После регистрации у вас есть год, чтобы выпустить бумаги. Иногда компании регистрируют проспекты «с запасом», чтобы иметь потом возможность доразместить выпуск на дополнительную сумму.

Существует также механизм так называемых биржевых облигаций, у которых упрощена процедура регистрации. Для их эмиссии не требуется государственная регистрация – они выпускаются на бирже, которая сама их зарегистрирует и присвоит номер. Стандарты проспекта эмиссии значительно менее жесткие по сравнению с «классическими» облигациями. Нет также необходимости регистрировать результаты эмиссии, что позволяет быстрее начать торги (обычно для российских облигаций перед началом первых торгов требуется зарегистрировать результаты эмиссии). У биржевых облигаций есть свои ограничения. Их могут выпускать только компании, акции которых уже котируются на бирже. Кроме того, срок обращения биржевых облигаций не может превышать трех лет.

В России облигации обычно выпускает не сама компания, а ее дочерняя структура специального назначения – SPV, создаваемая специально для выпуска облигаций (про SPV подробнее смотрите мою первую книгу). У SPV нет никаких активов, и она не ведет никакой деятельности, кроме выпуска облигаций. В этом случае материнская компания является поручителем по выплате облигаций.

Эта схема не всегда безупречна юридически. Например, в июле 2009 года развернулась активная борьба компании «Аркада» с держателями ее облигаций. Компания не выкупила облигации у держателей в рамках оферты. Облигации были выпущены через ООО «АПК Аркада», выпуск был прогарантирован основными компаниями группы «Аркада»: ООО «Агропромпроект», ООО «Аркада-центр», ОАО «Вермани», ООО «Ленди». Держатели бумаг «Аркады» пытались вернуть деньги через Арбитражный суд Москвы: в первой половине 2009 года было подано более 80 исков в категории «о ценных бумагах». Но компания удачно защищалась: она смогла доказать, что поручители по облигациям не отвечают, потому что после размещения менялась процентная ставка, а это является существенным изменением договора поручительства. Так что всегда, будучи потенциальным инвестором, обращайте внимание на юридические «закавыки» проспекта эмиссии и соблюдение компанией-эмитентом всех юридических формальностей.

Еще одной особенностью российских облигаций является активно используемый механизм оферт. При выпуске компания берет на себя обязательство через определенный срок (чаще всего через год после выпуска) объявить держателям предложение (оферту) на выкуп своих облигаций по номиналу и одновременно установить на следующий год новую ставку купона (процентную выплату). Если ставка была для инвесторов достаточной (что обычно и случалось), они просто не продавали компании ее облигации по оферте, предпочитая продолжать получать купонный доход. С 2001 по 2008 год российский рынок облигаций развивался, процентные ставки на нем падали. Каждый год требуемый инвесторами купонный доход снижался. Компании с помощью оферт могли каждый год снижать купонные ставки и таким образом экономить на процентах. Однако с наступлением финансового кризиса в России в 2008 году такая стратегия эмитентам вышла боком. Многие инвесторы предпочли «принести» компаниям по оферте на выкуп их облигации, а денег на их выкуп у компаний в тот момент не было. Пришлось срочно пытаться реструктурировать выпуски.

После готовности и регистрации проспекта андеррайтер открывает книгу заявок. Начинается период размещения, который обычно длится около месяца. Тут андеррайтер начинает бурную деятельность. Его задача – убедить потенциальных инвесторов купить бумаги. Именно за это компания и платит ему деньги. Работники андеррайтера (на жаргоне – «сейлзы») начинают обзванивать потенциальных покупателей (в основном инвестиционные и пенсионные фонды) и «толкать» им предстоящий выпуск, стараясь получить от них заявки на приобретение.

Для еврооблигаций в этот момент компания может провести серию презентаций, где топ-менеджеры рассказывают о компании и ее планах потратить деньги, полученные от выпуска облигаций. Презентации обычно проводятся с выездом в «места обитания» инвесторов, то есть в Лондоне, Франкфурте, Нью-Йорке, Сингапуре, Гонконге и т. д. Эти несколько дней жизни топ-менеджеров и банкиров в бешеном темпе с перелетами из одного конца света в другой и ежедневными презентациями называются «роуд-шоу» (от английского – road show).

Во время подписки (да и не менее чем за год до ее начала) важно выдавать потенциальным инвесторам хорошие новости о компании, чтобы у них складывался положительный имидж эмитента. Плохие новости – судебные иски, уголовные дела, налоговые проблемы, ссоры акционеров и т. д. – могут привести к невозможности размещения облигаций. Инвесторы – они как пугливые антилопы, с ними надо работать очень аккуратно. Они не любят плохих новостей и при малейшем беспокойстве быстро от вас сбегают.

Через оговоренное в проспекте время подписка на облигации (книга заявок) закрывается. Если заявок слишком много, то приходится распределять их между инвесторами аналогично синдицированному кредиту.

После закрытия книги, передачи клиентам облигаций (в виде записей в реестре депозитария) и получения денег начинается жизнь компании в качестве публичного заемщика. Это связано с необходимостью общения с инвесторами и регулярного предоставления им набора отчетности (обычно комплекта финансовой отчетности). Иногда в этом случае компания создает внутри себя специальное подразделение «Департамент отношений с инвесторами» (по-английски – investor relations), задачей которого является подготовка информации и организация взаимодействия с инвесторами. В основном взаимодействие с инвесторами компании нужно будет в тот момент, когда она станет публичной, то есть проведет IPO (предложит свои акции широкой публике). В этом случае выпуск облигаций может стать для компании первым опытом жизни в качестве публичной компании, подготовкой к дальнейшему IPO (про IPO и прочие механизмы привлечения собственного капитала мы подробно поговорим в следующей главе).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Облигации

Облигации Общие сведения Можно одолжить деньги не банку, а какой-нибудь компании или даже правительству. Для этого надо купить их облигации. Согласен, облигация – слово страшное, но не стоит его сильно бояться.Иногда они бывают очень даже симпатичными. • Наверняка все

Облигации правительств

Облигации правительств Если вы не до конца понимаете, как именно правительство вернет вам деньги, то лучше вообще ему не одалживать. • Франция в период с 1500 по 1800 год восемь раз банкротила своих кредиторов. Причем самых крупных из них для ясности казнили. «Пускание крови»

Что такое облигации?

Что такое облигации? Выпуск облигаций – еще один источник финансирования бизнеса. Отдельные города и государства тоже выпускают облигации для привлечения средств.В отличие от акций, покупая которые инвесторы приобретают долю в капитале компании, облигации – это заем:

2.7. Облигации

2.7. Облигации Правительству, корпорациям, международным организациям, банкам, финансовым институтам и частным лицам время от времени приходится привлекать денежные средства для финансирования своей деятельности. Однако можно привлечь денежные средства также при

Облигации

Облигации Если открыть большинство учебников по портфельной теории, по выбору инвестиционных инструментов, то, как правило, любому частному инвестору будет рекомендовано сочетание в его портфеле акций и облигаций, в различных пропорциях, в зависимости от его склонности

Облигации

Облигации Звучит надежно, согласитесь. Эта надежность лежит в основе самой сути облигаций.Иначе облигацию называют ценной бумагой с фиксированным доходом. Это значит, что покупатель облигации знает, какой доход он получит, если будет держать облигацию до погашения. Этот

Облигации

Облигации Иначе они называются ценными бумагами с фиксированным доходом. Когда человек покупает облигацию, он знает, какой доход получит, если будет держать эту бумагу до погашения (доходность к погашению). Этот доход ему гарантирован эмитентом облигации. Например,

Облигации

Облигации Облигация – долговая ценная бумага, т. е. не ваша доля в акционерном пироге компании (как акции), а долг компании перед вами. Отсюда становится ясно – надежно, но малоприбыльно.Закон определяет облигацию как «ценную бумагу, закрепляющую право ее держателя на

Облигации

Облигации Информационное агентство – www.cbonds.info/all/rusПроект группы «Интерфакс» –

Облигации

Облигации Звучит надежно, согласитесь. Эта надежность лежит в основе самой сути облигаций.Иначе облигацию называют ценной бумагой с фиксированным доходом. Это значит, что покупатель облигации знает, какой доход он получит, если будет держать облигацию до погашения. Этот

Облигации

Облигации Как и вексель, облигация – долговая расписка компании. Компания берет в долг деньги в сумме номинала облигации (par value), например 1000 руб., по которым обязуется регулярно платить некий доход, который называется купонным доходом (например, 10 % годовых, то есть

Облигации

Облигации Облигации довольно точно делятся на облагаемые и необлагаемые налогом. Рассмотрите доходности по следующим краткосрочным (срок погашения – 2–3 года) фондам облигаций Vanguard на момент написания этой книги: фонд краткосрочных корпоративных облигаций – 5,95 %; фонд

8.2. Облигации

8.2. Облигации И под лампадкой у иконы Пить чай, отщелкивая счет, Потом переслюнить купоны, Пузатый отворив комод. Александр Блок «Пароход “Скрябин”», заарендованный Наркомфином, должен был совершить рейс от Нижнего до Царицына, останавливаясь у каждой пристани и

А. «Мусорные» облигации[33]

А. «Мусорные» облигации[33] Ключевым моментом нашего инвестиционного стиля остаётся некая заторможенность, граничащая с ленью: за этот год мы не купили и не продали ни одной акции из наших основных шести пакетов акций. Исключение составили акции Wells Fargo. Это была прекрасно

Облигации

Облигации Приобретайте государственные облигации стран, которые вряд ли объявят дефолт (т. е. облигации ведущих богатых стран Запада, за исключением США, чья валюта ненадежна, и Великобритании), причем облигации краткосрочные (т. е. с близким сроком погашения). В числе