Тучи сгущаются, гроза начинается

Тучи сгущаются, гроза начинается

Привлекательность Nicholson как объекта для поглощения не осталась незамеченной. Третьего мая 1972 года Томас Эванс, президент H. K. Porter Company – конгломерата с бизнесами в нескольких отраслях, включая электрооборудование, инструменты и цветные металлы, – уведомил менеджеров Nicholson о своем намерении немедленно объявить тендерное предложение на приобретение 437 000 из 584 000 акций Nicholson по $42 за акцию (к этому моменту H. K. Porter Company уже приобрела на открытом рынке 44 000 акций компании). Предложение для акционеров действовало до 4 апреля, срок действия мог быть продлен по желанию H. K. Porter Company. H. K. Porter Company оставляла за собой право отказаться от покупки акций, если по предложению она получала заявки на меньшее число акций, чем ей было необходимо для покупки контрольного пакета.

Менеджмент Nicholson был крайне обеспокоен этой новостью. Объем продаж Nicholson был в 6 раз ниже H.K. Porter, так что после поглощения компания однозначно стала бы лишь одним из операционных подразделений H.K. Porter. Требование повышения прибыльности должно было привести к агрессивным сокращениям издержек и увольнениям. Потеря контроля семьей Николсон была весьма вероятной. Цена предложения в $42 давала акционерам премию в $12 за акцию, что гарантировало серьезный интерес акционеров к предложению Эванса.

Сразу после получения информации о тендерном предложении менеджеры Cooper связались с менеджерами Nicholson. Было очевидно, что Nicholson надо было действовать быстро – первые 10 дней действия тендерного предложения были критическими – надо было убедить акционеров в необходимости сохранить акции и не продавать их H.K. Porter. Для этого менеджерам Nicholson надо было сделать акционерам более привлекательное предложение. Cooper была готова сделать это предложение, но она хотела получить поддержку менеджеров Nicholson.

Время шло, но вестей от менеджеров Nicholson не поступало. Через три дня менеджеры Cooper решили, что риски неудачи слишком велики и сняли свое предложение. В последнее время цена акций Cooper пошла вниз, и существовал риск того, что рассерженный Эванс мог в ответ объявить тендерное предложение уже на покупку Cooper.

К концу марта напряженность ситуации стала возрастать. Менеджеры Nicholson предприняли ряд шагов, чтобы заблокировать рейд Эванса. CEO Nicholson лично встретился с крупнейшими акционерами и выступил с открытым заявлением, призывавшим акционеров не соглашаться на предложение HK Porter. Однако сведения, поступавшие от HK Porter, говорили о том, что компания получила заявки на продажу значительного числа акций. Вопрос Nicholson сводился уже к тому, кому лучше продаться, а не продаваться ли вообще.

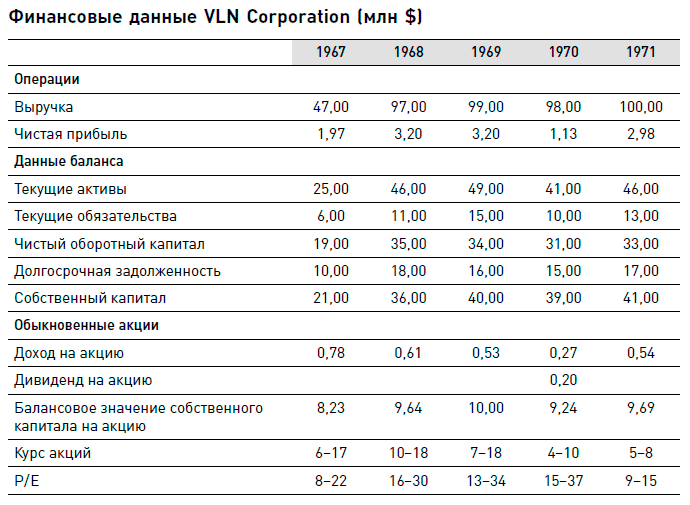

Интересы менеджеров Nicholson состояли главным образом в сохранении текущего менеджмента и операционной независимости Nicholson в составе более крупной компании. Nicholson провела переговоры с несколькими потенциальными кандидатами, но конкретных предложений, кроме предложений от Cooper у Nicholson не было. Наконец 3 апреля компания объявила о достижении соглашения о слиянии с компанией VLN Corporation, которая гарантировала менеджерам операционную независимость. VLN была диверсифицированной корпорацией, имеющей бизнесы в издательском деле и оборудовании для автомобильной промышленности. Согласно достигнутым договоренностям предлагалось осуществить слияние путем обмена каждой акции Nicholson на одну привилегированную конвертируемую акцию VLN. По привилегированным акциям должен был выплачиваться ежегодный дивиденд в $1,60 на акцию. В течение первых трех лет одну привилегированную акцию можно было обменять на пять обыкновенных акций VLN, в течение четвертого и пятого года – на четыре акции. Через пять лет VLN имела право погасить акции по цене $50 за акцию. Ликвидационные права привилегированных акций были также установлены в $50 за акцию (см. информацию по VLN в таблице).

В своем письме к акционерам СЕО Nicholson Пол Николсон отметил, что:

• обмен избавит акционеров от необходимости уплаты налогов (в случае продажи акций, акционеры были бы вынуждены заплатить подоходный налог);

• дивиденд в $1,60 на акцию соответствует текущей дивидендной доходности акций Nicholson;

• стоимость привилегированной акции с учетом конвертации по текущему курсу акций VLN составляет $53,10.

Он выразил уверенность в том, что большинство акционеров проголосует за слияние (по законам штата Род-Айленд, в котором была зарегистрирована Nicholson File Company, для принятия предложения о слиянии необходимо было простое большинство голосов акционеров; при этом прочие акционеры должны были подчиниться решению простого большинства). Голосование по вопросу слияния было намечено на осень.

Эванс мгновенно отреагировал на это предложение, отметив, что еще совсем недавно акции VLN стоили $4,5 за акцию, что оценивало общую стоимость пакета чуть больше $20 за акцию. Кроме того, все акционеры, которые конвертировали свои акции в обыкновенные акции VLN, вынуждены были бы резко потерять дивидендную доходность, так как VLN не платила дивидендов по обыкновенным акциям с 1970 года.

В результате у акционеров Nicholson на руках оказалось два очень разных предложения.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Охота на ведьм начинается

Охота на ведьм начинается Итак, Дэн, страховой агент богатого папы, сказал: «Вы не можете купить страховку, когда действительно в ней нуждаетесь». После крушения рынка, когда многие инвесторы поняли, что у них нет страховок против крушения рынка, они, вместо того чтобы

Все начинается с игры «по маленькой»

Все начинается с игры «по маленькой» Много лет тому назад, когда мне было двадцать с небольшим, как-то раз я поехал в Лас-Вегас, чтобы развлечься. Поскольку денег у меня было немного, я начал игру с маленькой ставки за тем столом, где играли в кости. Поставив на кон

С дипломом все только начинается

С дипломом все только начинается Согласитесь: то, что вы знаете сегодня, уже недостаточно, чтобы попасть туда, где вам нужно быть завтра. Необходимо постоянно развиваться, такое развитие и есть образование. К сожалению, с получением диплома обычно наступает конец

Начинается новая эпоха

Начинается новая эпоха В 1989 году пала Берлинская стена и вместе с ней коммунизм. Я считаю, что это событие ознаменовало конец индустриальной эпохи и начало эпохи

ВСЕ НАЧИНАЕТСЯ С ЗЕМЛИ

ВСЕ НАЧИНАЕТСЯ С ЗЕМЛИ Результаты накопления капитала будут различны в разных странах в зависимости главным образом от плодородия земли. Д. Рикардо{138} Если взглянуть на климатическую карту мира, то в первом приближении бросается в глаза тот факт, что практически вся

Тучи сгущаются?

Тучи сгущаются? В настоящее время существует много хедж-фондов, обеспечивающих отдачу за счет продажи опционов «не в деньгах».[14] Это означает, что они делают ставку против существенного движения цены. Такая стратегия может быть достаточно эффективной при условии

Цунами только начинается

Цунами только начинается Цены на жильё после того, как в 2007 году лопнул пузырь, всё падали и падали, резче росли процентные ставки по ипотеке, всё шире охватывала штаты по всей Америке от Огайо, Мичигана и Калифорнии до Пенсильвании, Колорадо и Флориды безработица.

Стратегия начинается изнутри

Стратегия начинается изнутри Разумеется, планируя сражение и готовясь к нему, нужно смотреть вширь и вглубь, можно контролировать свои шаги и решения, но не внезапные изменения в стратегии противника или бизнес-среде. Если перед вами непредсказуемый или неизвестный

Кайдзен начинается с видения

Кайдзен начинается с видения Мне было очевидно, что нам необходимо выработать видение. Мы хотели сформировать образ мышления, нацеленный на непрерывное совершенствование, не только в цехах, но и у людей, которые работали во вспомогательных подразделениях, в том числе у

Все начинается с верхушки

Все начинается с верхушки Поощряйте у сотрудников компании поиск путей, позволяющих сделать их работу лучше, быстрее и проще. Предоставьте им свободу экспериментировать – пусть они не опасаются критики в случае неудачи. Иногда самые значительные улучшения происходят

83. Диаграмма «Солнца и тучи» (Эванс)

83. Диаграмма «Солнца и тучи» (Эванс) Инструмент«Слово “кризис”, написанное по-китайски, состоит из двух иероглифов: один означает “опасность”, другой – “благоприятная возможность”», – говорил Джон Кеннеди.Риск и возможность действительно могут быть двумя

БЛАГОТВОРИТЕЛЬНОСТЬ НАЧИНАЕТСЯ В БИБЛИОТЕКЕ

БЛАГОТВОРИТЕЛЬНОСТЬ НАЧИНАЕТСЯ В БИБЛИОТЕКЕ Медиа-магнат Тед Тернер, пожертвовав миллиард Организации Объединённых Наций, призвал самых богатых людей мира, особенно Уоррена Баффетта и Билла Гейтса, также не скупиться.Гейтс сказал Барбаре Уолтере в телевизионном

3. С чего все начинается

3. С чего все начинается Во всем мире богатейшим источником семейной истории являются воспоминания родителей, бабушек и дедушек – воспоминания, которые откроют вам много нового или давно забытого в вас самих…Умение отдавать и получать, чувство причастности и влияния

Десятое ага: все начинается с мечты

Десятое ага: все начинается с мечты Представьте, что с вами будет через пять лет. Вы все еще живете в том же доме? Ездите на той же машине? Работаете на том же месте? Прошло пять лет, и вы только стали старше, грузнее, глубже погрязли в долгах?Или вы видите перед собой светлое