Воздействие кредитной экспансии на производственную структуру

Воздействие кредитной экспансии на производственную структуру

Создание денег банковской системой в форме кредитов вызывает несколько реальных эффектов в производственной структуре экономики, причем следует проводить четкое различие между этими эффектами и теми, которые были исследованы в предыдущем разделе, в связи с кредитами, обеспеченными сбережениями. Точнее, создание кредитов из ничего (т. е. в отсутствие роста сбережений) увеличивает предложение кредита в экономике, особенно направляемого в различные стадии производственной структуры, производящие капитальные блага. С этой точки зрения увеличение предложения кредитов за счет банковской кредитной экспансии вначале оказывает воздействие, весьма сходное с тем, что производит поток новых кредитов из сбережений: формируется тенденция к удлинению и расширению стадий производственной структуры.

«Расширение» различных стадий понять несложно, поскольку кредиты в основном предоставляются для производственных процессов, из которых состоят эти стадии. Финансирование покупок потребительских благ длительного пользования за счет расширения кредита также приводит к расширению и удлинению производственной структуры, потому что (как мы видели) на протяжении периода времени, в котором они пригодны для предоставления своих услуг, потребительские блага длительного пользования экономически аналогичны капитальным благам. Поэтому даже в случае потребительских кредитов (на приобретение потребительских благ длительного пользования) большой приток кредитов будет способствовать увеличению количества и качества таких благ.

«Удлинение» производственной структуры происходит в результате того, что единственный способ, которым банки могут ввести в экономику новые деньги, созданные ими из ничего, — это на время искусственно понизить процентную ставку на кредитном рынке и упростить другие экономические и договорные требования, предъявляемые к клиентам. Снижение процентной ставки на кредитном рынке не обязательно проявляется в абсолютных цифрах. Достаточно ее относительного снижения, т. е. снижения по сравнению с процентной ставкой, которая преобладала бы на кредитном рынке в отсутствие кредитной экспансии[336]. Следовательно, такое снижение даже совместимо с номинальным увеличением ставки процента, если бы в отсутствие кредитной экспансии ставка процента выросла еще сильнее (к примеру, в том случае, когда кредитная экспансия совпадает с общим снижением покупательной способности денег). Аналогичным образом такое снижение совместимо с уменьшением ставки процента, если ставка падает ниже той, которая установилась бы в отсутствие кредитной экспансии (к примеру, когда покупательная способность денег, напротив, растет). Поэтому подобное снижение ставки процента объясняется теорией, и его необходимо истолковывать исторически, рассматривая обстоятельства каждого конкретного случая.

Вызываемое кредитной экспансией относительное снижение ставки процента приводит к резкому повышению текущей стоимости капитальных благ, так как когда дисконтирование производится по более низкой рыночной ставке процента, ценность производимого капитальными благами ожидаемого потока ренты возрастает. К тому же снижение ставки процента делает прибыльными инвестиционные проекты, которые до этого момента были неприбыльными, тем самым давая начало новым стадиям, удаленным от потребления. Процесс, в результате которого возникают эти стадии, весьма напоминает тот, что происходит при увеличении в обществе добровольных сбережений. Однако следует подчеркнуть, что, хотя первоначальные последствия, как мы видели, могут быть похожи на те, что следуют за ростом добровольных сбережений, в этом случае производственные стадии удлиняются и расширяются[337] лишь как следствие более легких условий кредита, предлагаемого банками по относительно низкой процентной ставке, но без предварительного роста добровольных сбережений. Как нам известно, устойчивое удлинение производственной структуры возможно только тогда, когда предварительно сделаны необходимые сбережения в форме уменьшения конечного спроса на потребительские блага, что позволяет различным производственным агентам с помощью непроданных потребительских товаров и услуг дожить до того момента, когда завершится внедрение новых технологических процессов и результаты их более высокой производительности начнут появляться на рынке в форме потребительских благ[338].

Короче говоря, предприниматели решают запустить новые инвестиционные проекты, расширяя и удлиняя стадии капитальных благ производственной структуры, т. е. они действуют так, как если бы добровольные сбережения общества возросли, тогда как на деле этого не произошло. В случае роста добровольных сбережений, рассмотренном в предыдущем разделе, индивидуальное поведение различных экономических агентов в тенденции становится совместимым, так что сбереженные и непотребленные реальные ресурсы позволяют сохранить и удлинить производственную структуру. В отличие от этого то, что предприниматели реагируют на кредитную экспансию таким поведением, как будто произошло увеличение сбережений, вызывает несоответствие или рассогласованность поведения различных экономических агентов. Действительно, предприниматели спешат инвестировать в реальную производственную структуру, расширять и удлинять ее, даже при том что экономические агенты не приняли решения увеличить свои сбережения до объема, необходимого для финансирования новых инвестиций. Словом, это типичный пример стимулирования массовых предпринимательских ошибок в экономическом расчете или в оценке результата различных действий, совершаемых предпринимателями. Ошибка в экономическом расчете вызвана тем фактом, что банки искусственно занижают ставку процента. Таким образом, один из основных показателей, на которые предприниматели обращают внимание перед тем, как начать действовать в процессе кредитной экспансии временно становится объектом манипулирования[339]. Говоря словами Людвига фон Мизеса, «…в данный момент снижение процентных ставок искажает расчеты предпринимателя. Хотя количество капитальных благ в его распоряжении не увеличилось, в расчетах используются цифры, которые использовались бы только в том случае, если такое увеличение имело бы место. Поэтому результат расчетов обманчив. Некоторые проекты кажутся прибыльными и осуществимыми, в то время как корректный расчет, основывающийся на процентной ставке, не искаженной кредитной экспансией, показал бы их неосуществимость. Предприниматели приступают к реализации этих проектов. Стимулируется деловая активность. Начинается бум»[340].

Вначале рассогласованность выражается в наступлении периода преувеличенного и непомерного оптимизма, вызванного тем, что экономические агенты ощущают возможность расширения производственной структуры без одновременного принесения жертв в виде сокращения своего потребления для осуществления сбережений. В предыдущем разделе было показано, что удлинение производственной структуры стало возможным именно благодаря предварительной жертве, на которую пришлось пойти, чтобы увеличить сбережения. Далее, мы видим, что эти предприниматели торопятся удлинять и расширять стадии производственной структуры в отсутствие предварительных сбережений. То, что кажется возможным начать более долгие производственные процессы безо всяких жертв или предварительного накопления капитала, делает эту рассогласованность как нельзя более очевидной, а оптимизм — как нельзя более обоснованным. Короче говоря, те предприниматели, которые выбирают производственные процессы, представляющиеся им прибыльными, но не являющиеся таковыми в действительности, совершают массовую ошибку. Эта ошибка питает всеобщий оптимизм, основанный на вере в возможность расширять и удлинять производственные процессы без того, чтобы кто-то делал сбережения. Межвременная рассогласованность растет все более и более: предприниматели инвестируют, как если бы общественные сбережения все время росли; потребители продолжают потреблять в том же или даже в растущем темпе и не заботятся об увеличении сбережений[341].

Чтобы проиллюстрировать начальное воздействие, оказываемое кредитной экспансией на реальную производственную структуру, мы воспользуемся системой, примененной в последнем разделе для представления различных рисунков и таблиц, отражающих воздействие кредитной экспансии на производственную структуру. Здесь, однако, следует сделать оговорку: таким способом практически невозможно представить сложные эффекты, вызываемые кредитной экспансией, запускающей описанные нами процессы общей рассогласованности. Поэтому важно проявлять осторожность в интерпретации нижеследующих таблиц и рисунков: они ценны лишь постольку, поскольку иллюстрируют и облегчают понимание фундаментального экономического аргумента. Рисунки позволяют отразить лишь статическую ситуацию, а потому неизменно скрывают динамические процессы, развивающиеся между ситуациями. Тем не менее таблицы и графики, с помощью которых мы попытаемся представить стадии производственной структуры, могут оказать немалую помощь в иллюстрировании важнейших теоретических аргументов и значительно облегчают их понимание[342].

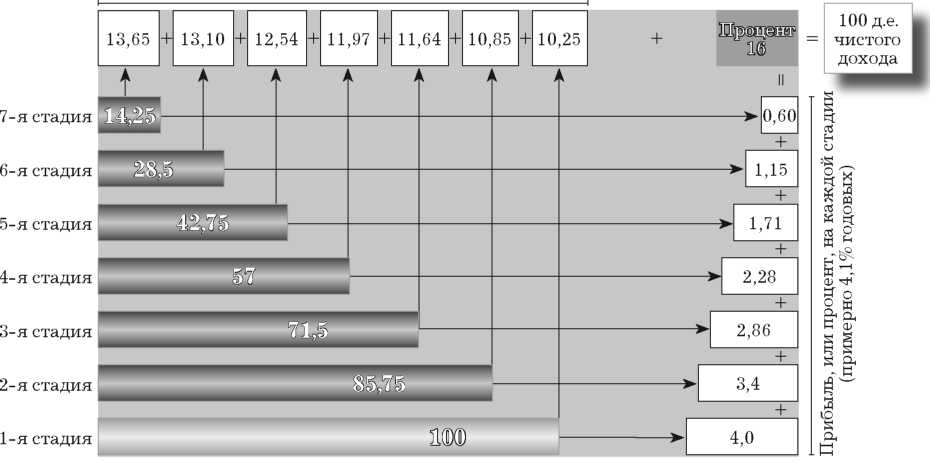

На рис. 5–5 представлена упрощенная иллюстрация воздействия, оказываемого на структуру производственных стадий банковской кредитной экспансией, не подкрепленной необходимым увеличением общественных сбережений. При сравнении рис. 5–5 с рис. 5–1 видно, что конечное потребление остается неизменным и составляет 100 д.е., соответствуя нашему предположению о том, что чистые сбережения не увеличиваются. Несмотря на это посредством кредитной экспансии создаются и направляются в систему новые деньги (депозиты или фидуциарные средства обращения), для чего производится относительное снижение процентной ставки (как правило на фоне облегчения контрактных условий и требований к получателям кредитов), поскольку иначе трудно убедить экономических агентов взять вновь созданные кредиты. Соответственно норма прибыли на различных производственных стадиях, которая, как нам известно, тяготеет к совпадению с процентной ставкой, устанавливающейся на каждой из стадий посредством предоставления настоящих благ в обмен на будущие блага, теперь падает с 11 %, показанных на рис. 5–1, до чуть выше 4 % годовых{27}. Более того, новые кредиты позволяют предпринимателям каждой производственной стадии платить больше за соответствующие первичные средства производства, а также за капитальные блага, производимые на более ранних стадиях, которые эти предприниматели получают для своего собственного процесса производства.

Табл. 5–5 отражает спрос и предложение настоящих благ, складывающиеся под влиянием банковской кредитной экспансии, не обеспеченной сбережениями. Мы видим, что предложение настоящих благ увеличилось с 270 д.е., показанных в табл. 5–1, до чуть более 380 д.е., которые, в свою очередь, состоят из 270 д.е. из прошлого примера (происходящих из реально сбереженных ресурсов), плюс более 113 д.е., созданных банками путем кредитной экспансии без обеспечения сбережениями. Таким образом, кредитная экспансия искусственно повышает предложение настоящих благ, спрос на которые при более низкой процентной ставке предъявляют владельцы первичных средств производства и капиталисты на более ранних стадиях, более далеких от потребления. Кроме того, табл. 5–5 показывает, что валовой доход за год составил более 483 д.е., т. е. стал на 113 д.е. больше валового дохода за год, предшествующий кредитной экспансии (см. табл. 5–2).

Первичные средства производства (труд и природные ресурсы)

Конечное потребление = 100 д.е. чистого дохода

Рис. 5–5. Схема производственной структуры (не обеспеченной добровольными сбережениями)

Рис. 5–6. Искусственное удлинение и расширение производственной структуры, вызванное кредитной экспансией (не обеспеченной добровольными сбережениями)

Таблица 5–5 Предложение настоящих товаров и спрос на них (в условиях кредитной экспансии)

Предложение настоящих благ (270 д.е., пришедшие из сбережений, и 113,75 д.е., созданные из ничего через банковский кредит) ? Спрос на настоящие блага (предложение будущих благ) Капиталисты 1-й стадии 85,75 + 10,25 = 96,00 ? 85,75 капиталистам 2-й стадии + 10,25 первичных средств Капиталисты 2-й стадии 71,50 + 10,85 = 82,35 ? 71,50 капиталистам 3-й стадии + 10,85 первичных средств Капиталисты 3-й стадии 57,00 + 11,64 = 68,64 ? 57,00 капиталистам 4-й стадии + 11,64 первичных средств Капиталисты 4-й стадии 42,75 + 11,97 = 54,72 ? 42,75 капиталистам 5-й стадии + 11,97 первичных средств Капиталисты 5-й стадии 28,50 + 12,54 = 41,04 ? 28,50 капиталистам 6-й стадии + 12,54 первичных средств Капиталисты 6-й стадии 14,25 + 13,10 = 27,35 ? 14,25 капиталистам 7-й стадии + 13,10 первичных средств Капиталисты 7-й стадии 0 + 13,65 = 13,65 ? 13,65 на первичные средства Общий спрос владельцев капитальных благ 299 75 Общий спрос владельцев первичных средств 84,00 Предложение настоящих благ, всего 383,75 д.е Спрос на настоящие блага, всего 383,75 д.е.Из них: 1) 270,00 д.е. поступили из реально сбереженных ресурсов (реальные валовые сбережения, показанные в табл. 5–1) 383,75 д.е. 2) 113,75 д.е. поступили от кредитной экспансии (не обеспечены сбережениями) Валовой доход за год (включая 100 д.е. чистого дохода){28} 483,75 д.е. Номинальное увеличение валового дохода, вызванное кредитной экспансией 113,75 д.е.

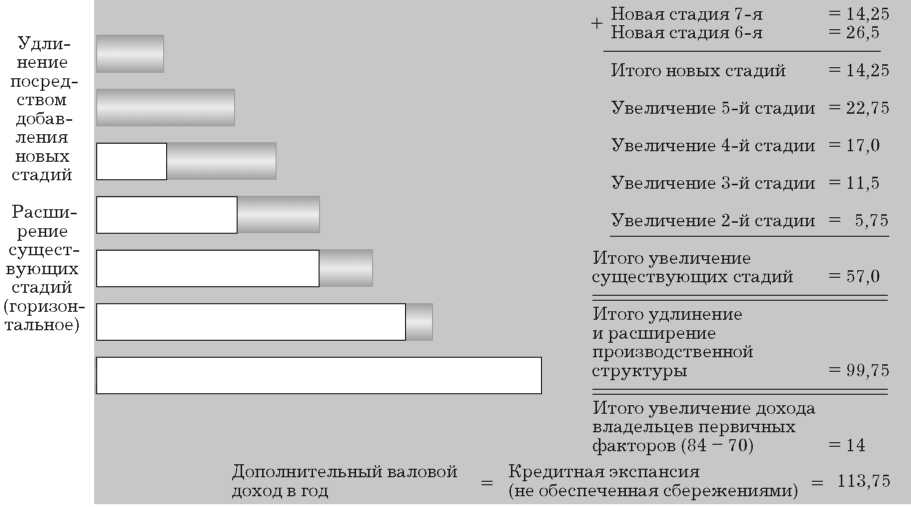

На рис. 5–6 в упрощенном виде изображено влияние, оказанное кредитной экспансией (т. е. расширением кредита, не обеспеченным предварительным ростом добровольных сбережений) на производственную структуру. В нашем примере это влияние выражается в удлинении производственной структуры в результате появления двух новых стадий — шестой и седьмой. До расширения кредита этих стадий — наиболее отдаленных от потребления — не существовало. Кроме того, расширились существовавшие ранее производственные стадии (со второй по пятую). Сумма, представляющая денежный спрос, воплощенный в каждом новом расширении или удлинении производственных стадий и отраженная на рисунке заштрихованной областью, равна 113,75 д.е., что в точности равно годовому росту валового денежного дохода. Это увеличение проистекает исключительно из создания новых денег посредством проведенной банками кредитной экспансии.

Табл. 5–5 не должна вводить нас в заблуждение: изображенная на ней новая структура производственных стадий покоится на всеобщем межвременном рассогласовании, что, в свою очередь, является результатом массовой предпринимательской ошибки, вызванной вводом большого объема новых кредитов, предоставленных под искусственно заниженные процентные ставки и не обеспеченных реальными предварительными сбережениями. Такое аномальное нарушение координации долго поддерживать невозможно, и в следующем разделе будет дано подробное объяснение неизбежной реакции рынка на кредитную экспансию. Иными словами, с точки зрения чистой микроэкономической теории, будут рассмотрены факторы, вызывающие обращение вспять обнаруженной нами «макроэкономической» рассогласованности.

Будут исследованы причины, по которым процесс межвременного рассогласования, изначально приводимый в действие кредитной экспансией, неизбежно разворачивается в противоположном направлении. Любое посягательство на социальный процесс — будь то государственное вмешательство, систематическое принуждение, манипуляция важнейшими индикаторами (такими как цена на настоящие блага в пересчете на будущие блага, т. е. рыночная ставка процента) или предоставление привилегий в нарушение традиционных принципов права — стихийно запускает определенные процессы социального взаимодействия, которые, будучи направляемы исключительно предпринимательством и его способностью к координации, останавливают и исправляют ошибки и рассогласование. Необходимо отдать должное Людвигу фон Мизесу, который первым в 1912 г. открыл, что кредитная экспансия вызывает бум и оптимизм, которые рано или поздно неизменно проходят. Приведем его собственные слова: «Возросшая производительная деятельность, которая возникает, когда банки прибегают к политике предоставления кредитов за меньшую, чем естественная, процентную ставку, вначале приводит к росту цен на производительные блага и в меньшей степени к росту цен на потребительские блага, а именно лишь постольку, поскольку растет заработная плата. Таким образом, тенденция к падению процентной ставки на займы, происходящая из политики банков, вначале усиливается. Но вскоре начинается движение вспять: цены на потребительские блага растут, а на производительные блага — падают. Значит, процентная ставка по займам снова возрастает и снова достигает естественного уровня»[343].

Ниже мы узнаем, что и до Мизеса некоторые представители Саламанкской школы (к примеру, Саравиа-де-ла-Калье), а также экономисты XIX столетия, принадлежавшие к денежной школе (Генри Торнтон, Конди Раге, Гейер и т. д.), догадывались о том, что бумы, вызванные кредитной экспансией, в конечном счете стихийно разворачиваются вспять, вызывая экономические кризисы. Тем не менее Мизес первым корректно сформулировал и объяснил с точки зрения экономической теории, почему это неизбежно. Несмотря на важнейший начальный вклад Мизеса, наиболее полный анализ различных экономических эффектов, составляющих реакцию рынка на кредитную экспансию, впервые появился в трудах его самого блестящего ученика Ф. А. Хайека[344]. В следующем разделе мы подробно рассмотрим эти эффекты[345].

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 4 Процесс кредитной экспансии

Глава 4 Процесс кредитной экспансии Эта и следующие пять глав содержат анализ экономических последствий нарушения всеобщих принципов права, присущих договору иррегулярной поклажи. Если в главах 1–3 мы анализировали правовые и исторические аспекты этих нарушений, то

2 Воздействие на производственную структуру увеличения кредита, финансируемого предшествующим увеличением добровольных сбережений

2 Воздействие на производственную структуру увеличения кредита, финансируемого предшествующим увеличением добровольных сбережений Три проявления процесса добровольного сбереженияВ этом разделе мы рассмотрим, какие изменения происходят в производственной

3 Последствия банковской кредитной экспансии, не обеспеченной увеличением сбережений: австрийская теория, или теория экономических циклов, основанная на фидуциарном кредите

3 Последствия банковской кредитной экспансии, не обеспеченной увеличением сбережений: австрийская теория, или теория экономических циклов, основанная на фидуциарном кредите В этом разделе мы рассмотрим воздействие, оказываемое банками на производственную структуру,

Глава 4 Процесс кредитной экспансии

Глава 4 Процесс кредитной экспансии Эта и следующие пять глав содержат анализ экономических последствий нарушения всеобщих принципов права, присущих договору иррегулярной поклажи. Если в главах 1–3 мы анализировали правовые и исторические аспекты этих нарушений, то

2 Воздействие на производственную структуру увеличения кредита, финансируемого предшествующим увеличением добровольных сбережений

2 Воздействие на производственную структуру увеличения кредита, финансируемого предшествующим увеличением добровольных сбережений Три проявления процесса добровольного сбережения В этом разделе мы рассмотрим, какие изменения происходят в производственной

Влияние добровольных сбережений на производственную структуру

Влияние добровольных сбережений на производственную структуру Теперь объясним, каким образом на свободном рынке система цен и координирующая роль предпринимателей стихийно преобразуют уменьшение сложившейся в обществе нормы временного предпочтения и проистекающее

3 Последствия банковской кредитной экспансии, Не обеспеченной увеличением сбережений: австрийская теория, или теория экономических циклов, основанная на фидуциарном кредите

3 Последствия банковской кредитной экспансии, Не обеспеченной увеличением сбережений: австрийская теория, или теория экономических циклов, основанная на фидуциарном кредите В этом разделе мы рассмотрим воздействие, оказываемое банками на производственную структуру,

Три аргумента Кейнса в пользу кредитной экспансии

Три аргумента Кейнса в пользу кредитной экспансии Кейнс очевидным образом пытался отрицать, что банковский кредит играет какую-либо роль в искажении соотношения между сбережениями и инвестициями. К тому времени, когда он опубликовал «Общую теорию», он провел достаточно

Планирование экспансии

Планирование экспансии При правильном подборе игроков Ваша команда будет способна на развитие и рост. Ниже приводится перечень вопросов, которые можно использовать при планировании экспансии:• Какими нематериальными активами владеет компания, и какие ее активы

7.3 Отраслевая картина экспансии государства

7.3 Отраслевая картина экспансии государства Нефтегазовый секторПервичная приватизация российской нефтяной промышленности завершилась к концу 1997 г. И хотя в собственности государства оставалась примерно половина компаний отрасли, контролировали они абсолютное

5. Создать структуру выступления

5. Создать структуру выступления У вашего выступления, мастер-класса, занятия должны быть начало, середина и конец. Лучше, если, составив подробный план, вы его запишете, поскольку это даст возможность проверить его на логику и последовательность. Еще лучше, если во время

Сокращайте производственную линию

Сокращайте производственную линию Более длинная производственная линия требует большего числа людей, увеличения объема незавершенного производства и длительного производственного цикла. Большее число людей на линии также означает умножение числа ошибок, приводящих