Отдельные классы активов: 1926–1998 гг.

Отдельные классы активов: 1926–1998 гг.

К настоящему моменту у вас уже должно сложиться представление о статистическом значении доходности и риска. Вы готовы к анализу исторических данных за длительный период. Можно предположить, что вы не купите автомобиль или холодильник, не выяснив в специализированном издании, насколько надежно они работают и как часто их нужно ремонтировать. Аналогично вы не должны инвестировать значительную часть своего свободного дохода, не получив достаточного представления об ожидаемой доходности (надежности работы) и риске (информации о ремонте). К счастью, существует много полезных данных, которые относительно легко доступны и дешевы. Сколько времени нужно для того, чтобы получить четкое представление о долгосрочной доходности и риске класса активов? Мнения разойдутся, но для хорошего понимания ожидаемой доходности потребуются данные по меньшей мере за 20 или 30 лет. О риске актива можно получить хорошее представление из ежемесячных данных за период не более 5–10 лет.

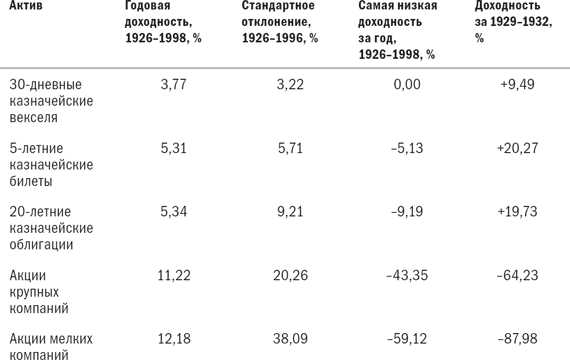

Что касается американских ценных бумаг, то с этим никаких проблем: существуют полезные данные, восходящие ко времени образования Республики, по обыкновенным акциям и государственным облигациям и исключительно подробные данные начиная с 1926 г. Одной из выдающихся книг в мире инвестиций является монография Роджера Ибботсона Stocks, Bonds, Bills and Inflation, известная среди инвесторов как SBBI. В ней содержатся все возможные классификации доходности, рисков и корреляций по большому числу американских активов за период от месяца до десяти дней. Мы рассмотрим пять классов активов: акции крупных и мелких компаний США, а также 30-дневные, 5-летние и 20-летние казначейские ценные бумаги. В табл. 2.1 суммировано все, что вам действительно нужно знать об американских акциях и облигациях в целом; неплохо было бы запомнить примерные величины доходности и стандартных отклонений для этих активов.

Табл. 2.1. Доходность и стандартное отклонение по классам активов за период с 1926 по 1998 г.

Рассмотрим каждый класс активов отдельно. Необходимо обращаться к соответствующей серии графиков для каждого актива. В названиях правительственных ценных бумаг легко запутаться. Ценная бумага сроком менее 1 года называется казначейским векселем. Обязательство сроком от 1 до 10 лет называется казначейским билетом, а сроком более 10 лет – казначейской облигацией.

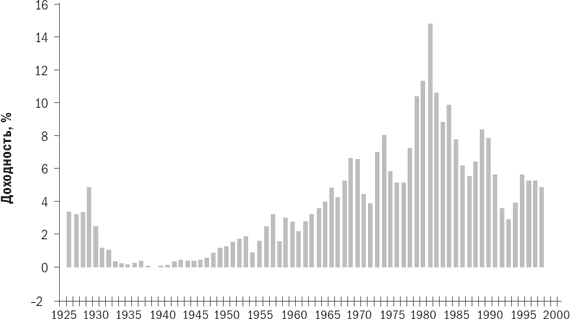

Казначейские векселя. Казначейские векселя – самый безопасный вид инвестиций. Динамика доходности казначейских векселей за период с 1926 по 1998 г. представлена на рис. 2.1. Если исключить банкротство государства, то по ним отсутствует вероятность дефолта, хотя Дядя Сэм под давлением инфляции время от времени печатает деньги. Цена этой безопасности очень высока: доходность составляет всего 3,77 %, что не намного выше темпов инфляции в 3,08 % за период с 1926 по 1998 г. Несмотря на то, что многие ученые считают казначейские векселя безрисковыми, беглый взгляд на график казначейских векселей позволяет увидеть значительную волатильность доходности, а это означает, что вы не можете полагаться на постоянный поток доходов. Этот риск надлежащим образом отражен в стандартном отклонении в 3,22 %. Но есть и положительная сторона: в конечном счете доходность казначейских векселей не отстает от темпов инфляции в долгосрочном периоде, хотя бывали длительные периоды, когда это наблюдение было неверным, особенно в 1970-е гг.

Рис. 2.1. Казначейские векселя, 1926–1998 гг.

Среднесрочные (5-летние) казначейские билеты. Подобно казначейским векселям, среднесрочные (5-летние) казначейские билеты предлагают практически полную защиту от дефолта по основной сумме и процентам, но они связаны с одним риском – риском повышения процентных ставок. На рис. 2.2 изображен график доходности казначейских билетов за период с 1926– по 1998 г. Рыночная стоимость билета или облигации с фиксированным купонным доходом снизится при повышении процентных ставок, и чем больше срок погашения казначейского билета или облигации, тем больше будут потери. При сроке погашения в пять лет снижение рыночной стоимости основной суммы может превысить размер купона билета или облигации, что приведет к получению отрицательной общей доходности за год. Это случалось семь раз за период с 1926 по 1998 г., а самый большой убыток за этот период (2,65 %) получен в 1994 г. За несение этого риска в качестве вознаграждения вы дополнительно получите 1,5 % долгосрочной доходности. В итоге реальная (с поправкой на инфляцию) доходность составила около 2 %.

Рис. 2.2. Пятилетние казначейские билеты, 1926–1998 гг.

Долгосрочные (20-летние) казначейские облигации. Поведение долгосрочных казначейских облигаций во многом похоже на поведение среднесрочных казначейских билетов, за исключением того, что риск процентной ставки по ним значительно выше, с чем были связаны убытки за 20 из 73 лет рассмотренного периода; при этом однажды убыток составил почти 10 %, а во многих других случаях он превышал 5 %. Динамика доходности 20-летних казначейских облигаций проиллюстрирована на рис. 2.3. Удивляет, что за несение этого риска вы не получаете почти никакого вознаграждения; доходность почти аналогична той, которую можно получить по пятилетним казначейским билетам.

Рис. 2.3. Двадцатилетние казначейские облигации, 1926–1998 гг.

Почему тогда большинство опытных инвесторов вкладывают средства в долгосрочные обязательства, когда можно получить такую же доходность при меньшем уровне риска по краткосрочным обязательствам? Ответ на этот вопрос, который мы будем рассматривать в последующих главах, заключается в том, что бо?льшая часть избыточного риска долгосрочных казначейских облигаций исчезает при правильном построении портфеля. Часть риска, исчезающая при диверсификации, называется несистематическим риском, а остающаяся часть, которую нельзя диверсифицировать, называется систематическим риском. Существует еще одна причина, по которой доходность по долгосрочным казначейским облигациям (и другим долгосрочным обязательствам) столь низка: они являются излюбленным объектом инвестирования страховых компаний, имеющих долгосрочные фиксированные обязательства, которые можно компенсировать с помощью долгосрочных облигаций.

В действительности существует множество классов активов, очевидные риски которых кажутся непропорционально высокими по сравнению с небольшой доходностью. Наилучшим примером могут служить акции компаний, занимающихся добычей драгметаллов, с реальной долгосрочной доходностью в несколько процентов и годовым стандартным отклонением около 30 %.

Обыкновенные акции крупных компаний. В период с 1926 по 1998 г. этот класс активов состоял из акций различных групп крупных компаний, или индексов. Последним олицетворением является хорошо знакомый индекс S&P 500. Терминология, связанная с этой группой активов, может показаться читателю запутанной. Эти активы называют «акции крупных компаний», S&P или S&P 500. В данной книге все эти термины взаимозаменяемы.

Вознаграждения по этому классу активов значительны: реальная доходность превышает 8 %. График доходности обыкновенных акций представлен на рис. 2.4. Невозможно отрицать привлекательность обыкновенных акций: ваше богатство (с поправкой на инфляцию) будет удваиваться каждые девять лет. Отложите $10 000 в пользу своего новорожденного ребенка, и через 50 лет у него будет $470 000 в текущем уровне цен, которые пойдут на обучение ваших внуков. Конечно, доходность не приходит сама по себе. Нельзя забывать о рисках. Стандартное отклонение для обыкновенных акций крупных компаний составляет 20,26 %. (Этот же показатель присутствует при подбрасывании монеты дядюшкой Фредом: в том случае стандартное отклонение также составляет 20 %.) в не-удачный год вы можете потерять более 40 %, а за четыре календарных года, 1929–1932 гг., стоимость инвестиций этого класса с поправкой на инфляцию (реальная стоимость) уменьшилась почти на две трети.

Рис. 2.4. Доходность обыкновенных акций крупных компаний, 1926–1998 гг.

Акции мелких компаний. Если общая стоимость акций, находящихся в обращении, или «рыночная капитализация», позволяет по своей величине отнести компанию в «нижние» 20 % компаний в листинге Нью-Йоркской фондовой биржи, то такие акции считаются акциями мелких компаний. (В настоящее время большинство этих акций в действительности продаются на внебиржевом рынке.) Здесь доходность и риски связаны с видом отрасли. На рис. 2.5 изображена динамика доходности данного класса активов. Ваша реальная доходность теперь превышает 9 %: это значит, что ваше благосостояние будет удваиваться, с поправкой на инфляцию, каждые восемь лет. Отложите $10 000 для своих внуков, и через 50 лет у вас будет $785 000 в текущем уровне цен. Ах да, риски: за период с 1929 по 1932 г. убытки по этому классу инвестиций превысили 85 %!

Рис. 2.5. Доходность акций мелких компаний, 1926–1998 гг.

На рис. 2.6 и 2.7 показано влияние более длительных периодов владения на акции крупных компаний США. На рис. 2.6 показаны пятилетние циклы доходности акций крупных компаний; за исключением периода Великой депрессии, картина не слишком пугающая, поскольку убытки получены лишь в некоторые периоды. График для 30-летних периодов владения, представленный на рис. 2.7, успокаивает: нет ни одного 30-летнего периода с доходностью ниже 8 %. Основная идея понятна: акциями необходимо владеть долго. Не придавайте большого значения краткосрочной волатильности рынков – в итоге акции почти всегда приносят более высокий доход, чем облигации.

Этот вопрос также можно проанализировать с теоретической точки зрения. Используя некоторые относительно простые статистические методы, можно рассчитать риск более низкой эффективности по сравнению с безрисковыми инвестициями в казначейские векселя. Предположим, что доходность обыкновенных акций равна 10 %, стандартное отклонение – 20 %, доходность казначейских векселей – 3 %. В любом году заданного периода риск того, что эффективность акций будет ниже эффективности казначейских векселей, равен 36 %. За 5-летний период этот риск составляет 22 %; за 10 лет – 13 %; за 20 лет – 6 %; за 30 лет – 3 %; и за 40 лет – лишь 1 %. Основная идея прежняя: чем больше временной горизонт, тем меньше вероятность убытка.

Рис. 2.6. Доходность обыкновенных акций за 5-летние периоды, 1926–1998 гг.

Рис. 2.7. Доходность обыкновенных акций за 30-летние периоды, 1926–1998 гг.

Рис. 2.8. Рост $1, инвестированного в обыкновенные акции, за 30-летние периоды

Здесь необходимо высказать предостережение. Некоторые интерпретировали высказанную выше мысль как демонстрацию того, что акции со временем становятся менее рискованными. Это не совсем верно. Взгляните на рис. 2.7. Разница между самой высокой и самой низкой доходностью за 30-летний период составляет почти 5 %. Суммируя 5 %-ную разницу дохода за 30-летние периоды, получаем почти четырехкратную разницу в размере итогового состояния. На рис. 2.8 показаны значительные различия в конечной стоимости $1, инвестированного в различные 30-летние периоды с 1926 г. График показывает, что при измерении риска как стандартного отклонения величины итогового богатства акции на самом деле становятся более рискованными с течением времени. Это различие нельзя назвать ничтожным или теоретическим. Вероятно, наиболее значимое определение риска – это вероятность остаться без денег. Для вас жизненно необходимо думать о том, какая мера риска лучше всего описывает ваши личные потребности и ощущения.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Отдельные свечи

Отдельные свечи Рис. 39 показывает, что в начале и середине января быки были в состоянии удерживать бумагу около вершины в $117–118. Но серия свечей дала визуальный сигнал о том, что быки не полностью управляли ситуацией. Рис. 39. Свечи, указывающие на слабость бумагиТочнее,

Отдельные особенности контроля залога

Отдельные особенности контроля залога Учет замороженного мяса в бухгалтерии ведется в килограммах. При физической проверке залога следует учесть, что различные породы имеют разный вес. Поэтому при физической проверке залога у представителя залогодателя (кладовщика)

Различные классы акций

Различные классы акций При использовании этого метода защиты вы создаете несколько различных классов акций, которые имеют разное количество голосов. Например, класс А – одна акция = один голос, класс Б – одна акция = 10 голосов. Таким образом, ключевые акционеры могут

Классы активов в период с 1970 по 1998 г.

Классы активов в период с 1970 по 1998 г. Обсуждавшаяся ранее база данных по активам США за 1926–1998 гг. предлагает надежную оценку ожидаемой долгосрочной доходности и риска по акциям и облигациям США. В действительности существуют данные о долгосрочной доходности и рисках

Классы активов

Классы активов Сколькими различными классами активов вам следует владеть? Это все равно что спрашивать о смысле жизни. Примерно все, что вам могут сказать, – «больше трех». Портфели бывают различной степени сложности, и количество используемых активов зависит большей

Отдельные интервью

Отдельные интервью В ряде случаев, исходя из конкретной политической ситуации, возникает необходимость обращения пресс-секретаря к какой-либо теме или – реже – темам, минуя развернутые по объему и приоритетные по степени внимания власти жанры пресс-конференции или

6. 4. Классы уравнений

6. 4. Классы уравнений Уравнения уровней и темпов уже рассматривались при описании основных свойств используемой ниже структуры динамической модели.Были перечислены и другие типы уравнений, которыми удобно пользоваться, но которые не вносят в модель новых динамических

Классы и доходы

Классы и доходы Мы уже знаем, что теория стоимости должна дать ответ па два взаимосвязанных вопроса: о конечном основании цен и о конечном источнике доходов. Смит дал отчасти правильный ответ на первый вопрос, но, не сумев примирить его с реальностью, перешел на вульгарную

Классы и сословия феодального общества. Феодальная иерархия.

Классы и сословия феодального общества. Феодальная иерархия. Феодальное общество распадалось на два основных класса— феодалов и крестьян. «Крепостническое общество представляло такое деление классов, когда громадное большинство — крепостное крестьянство —

Экономические уклады и классы.

Экономические уклады и классы. Экономика европейских стран народной демократии характеризуется наличием трёх основных экономических укладов: социалистического, мелкотоварного и капиталистического.К социалистическому укладу относятся: 1) находящиеся в

ГЛАВА ПЯТЬДЕСЯТ ВТОРАЯ КЛАССЫ

ГЛАВА ПЯТЬДЕСЯТ ВТОРАЯ КЛАССЫ Собственники одной только рабочей силы, собственники капитала и земельные собственники, соответственными источниками доходов которых является заработная плата, прибыль и земельная рента, следовательно, наёмные рабочие, капиталисты и

Классы и доходы

Классы и доходы Мы уже знаем, что теория стоимости должна дать ответ на два взаимосвязанных вопроса: о конечном основании цен и о конечном источнике доходов. Смит дал отчасти правильный ответ на первый вопрос, но, не сумев примирить его с реальностью, перешел на вульгарную

«Шестисотый» 1926 года

«Шестисотый» 1926 года К такому решению обе компании подтолкнула прежде всего экономическая конъюнктура. После окончания войны она складывалась из рук вон плохо: победители внимательно следили за тем, чтобы известная своими потенциями немецкая промышленность не смогла

Мортон Фельдман (1926–1987)

Мортон Фельдман (1926–1987) [16]В 1971 г. французский журналист посетил Фельдмана в маленькой деревушке в часе езды от Парижа. Американский композитор уединился там на месяц, чтобы поработать. «Я живу здесь отшельником, – сказал ему Фельдман. – Встаю в шесть утра, сочиняю до

Что такое классы

Что такое классы Собственно на этот вопрос мы уже ответили. Марксизм считает, что практически любое общество можно разделить на две части — тех, кто отбирает еду, и тех, у кого отбирают. Эти-то части общества и называются классами.Это могут быть рабы и рабовладельцы, или