Инвестирование в стоимость

Инвестирование в стоимость

Можно ли в итоге превзойти рынок? Надеюсь, что к этому моменту я убедил вас в обратном. Можно задать вопрос по-другому: существуют ли сегменты и подсегменты рынка, доходность которых превосходит доходность рынка или проигрывает ей по сравнению с рисками? Примеры этого уже были приведены; долгосрочная доходность акций компаний, занимающихся добычей драгоценных металлов, и другие «твердые активы» (предметы коллекционирования, драгоценные камни) – это ничто по сравнению с очень высоким риском. Не столь очевидно, но риск владения долгосрочными облигациями намного выше, чем краткосрочными, однако доходность по ним одинаковая. Существуют ли какие-нибудь характеристики акций, позволяющие прогнозировать более высокую или низкую ожидаемую доходность? Одну из них мы уже знаем: размер компании. Как мы видели, в итоге доходность акций мелких компаний превосходит доходность акций крупных компаний. К несчастью, это дается ценой более высокого риска.

Акции превосходят почти все другие активы, потому что вы покупаете часть почти постоянно растущей экономики. Подумайте обо всех технологических прорывах XX века и о созданном ими богатстве: воздушный транспорт, радио, телевидение, автомобили, бытовая электроника и компьютеры. Вы выигрываете финансово от этих чудес, владея акциями, а не казначейскими векселями или корпоративными облигациями. До каких-то пор это выгодно. К сожалению, затем инвесторы делают фатальную экстраполяцию: они считают, что выгоднее всего владеть акциями быстро растущих компаний, чьи продукты пользуются наибольшим спросом. Такие компании известны как компании роста.

Ключевая инвестиционная концепция связана с оценкой стоимости, то есть с тем, как определить, дороги или дешевы отдельные акции или фондовый рынок. (Намного проще говорить об оценке стоимости фондового рынка в целом или отдельного сектора рынка.)

Существуют три распространенные меры стоимости отдельной акции или совокупной стоимости фондового рынка: отношение рыночной цены акции к доходу по ней (Р/Е), отношение рыночной цены акции к балансовой стоимости компании (Р/В) и дивидендный доход. В конце концов, вы покупаете акцию для того, чтобы владеть частью доходов по ней. Отношение Р/Е показывает, сколько вы платите за эти доходы. Скажем, прибыль на акцию компании XYZ Multimedia составляет $5, и акции продаются по цене $100 за акцию. Эти акции имеют коэффициент (также называемый «мультипликатор») Р/Е, равный 20; вы платите $20 за каждый доллар доходов. Компания, чьи акции продаются с Р/Е, равным 30, считается дорогой, а та, чьи акции продаются с коэффициентом Р/Е, равным 10, – дешевой. К сожалению, доходы компаний не слишком стабильны. Часто даже самые крупные и наиболее стабильные компании несут убытки, а в редких убытки несут корпорации на всем фондовом рынке США. (Это случалось в затяжной период Великой депрессии и в непродолжительный период в начале 1980-х гг.; убытки, понесенные многими крупнейшими корпорациями США, превысили прибыли остальных компаний, что привело к чистому убытку промышленности США в целом.) К тому же бухгалтеры корпораций могут легко «играть» с заявленными прибылями, делая эти значения бессмысленными. Поэтому Р/Е имеет ограниченную ценность. Бен Грэхем сделал остроумное замечание по поводу того, что доходы компаний дают полезную информацию, только если их усреднить за несколько лет.

Все компании имеют балансовую стоимость; можно подумать, что она представляет собой чистую стоимость всех активов компании, хотя бухгалтерская сущность этого показателя намного сложнее. Это грубый показатель. Балансовую стоимость авиакомпании понять легко; это в основном стоимость ее самолетов, зданий и офисного оборудования за вычетом пассивов. Предположим, что компания ABC Airlines владеет активами, стоимость которых оценивается в $2 млрд, а ее пассивы составляют $1 млрд: таким образом, чистая стоимость активов равна $1 млрд; далее предположим, что стоимость всех ее акций, находящихся в обращении, составляет $2 млрд. Ее отношение Р/В равно 2; ее акции продаются по цене, в два раза превышающей балансовую стоимость. Акция с Р/В меньше 1 считается дешевой; акция с Р/В больше 5 считается дорогой, по крайней мере, по сравнению с ее балансовой стоимостью. Балансовая стоимость акции очень стабильна; бухгалтерам компаний обычно не приходится подтасовывать этот показатель.

Наконец, существует дивидендный доход. Это понять легко: он представляет собой просто размер дивиденда на акцию, деленный на цену акции. Если акции компании XYZ Multimedia продаются по $100 за акцию, прибыль на акцию составляет $5 и $3 из этого дохода перечисляются акционерам, то дивидендный доход составляет 3 %. Компания может выплачивать в качестве дивидендов сумму, бо?льшую величины прибыли на акцию, но очевидно, что она не может делать это неограниченно. Небольшие или быстро растущие компании часто не выплачивают дивидендов совсем; им необходимо удерживать весь доход, чтобы обеспечивать рост. До самого недавнего времени крупные, медленно растущие компании часто выплачивали дивиденды свыше 5 %.

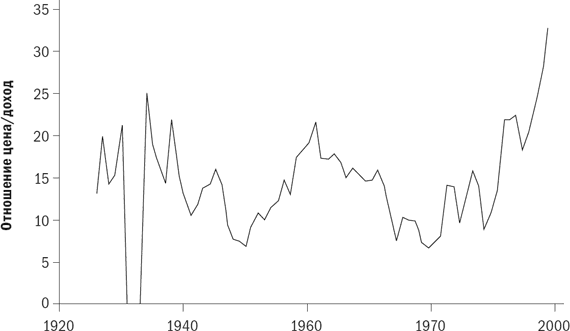

Теперь мы можем сказать, насколько дороги помидоры. Во-первых, полезно изучить Р/Е, Р/В и дивидендный доход для всего фондового рынка США. На рис. 7.1 представлено отношение Р/Е рынка за 73 года, с 1926 по 1998 г. Мы видим, что этот показатель обычно варьируется от 7 до 20 и в среднем составляет около 14; в действительности это число может быть гораздо больше, если доходы почти равны нулю, потому что знаменатель очень мал. Когда Р/Е рынка составляет около 7, рынок определенно дешевый; когда это отношение выше 20, то рынок дорогой.

Рис. 7.1. Динамика коэффициента P/E, 1926–1998 гг.

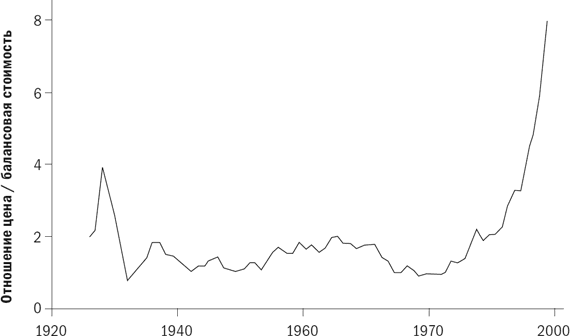

На рис. 7.2 показана динамика отношения Р/В рынка. До недавнего времени оно варьировалось между 1 (дешевый рынок) и 3 (дорогой рынок); его среднее значение составляет около 1,6. Недавно оно «раздулось» до 8.

Из-за недавно появившихся данных некоторые ставили под сомнение пригодность этой меры оценки стоимости.

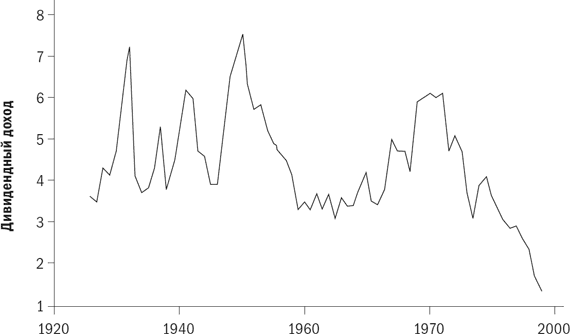

На рис. 7.3 представлен график динамики дивидендного дохода. Исторически он варьировался между 2,5 % (дорогой рынок) и 7 % (дешевый рынок); его среднее значение составляет около 4,5 %. Чем выше доходность, тем ниже цена; чем ниже доходность, тем выше цена. Повторюсь, что в настоящее время доходность акций находится на историческом минимуме 1,3 % и многие также ставят под сомнение полезность этого показателя.

Рис. 7.2. Отношение рыночной цены акций к балансовой стоимости компании, 1926–1998 гг.

Непрерывные данные о динамике коэффициентов Р/Е, Р/В и дивидендного дохода имеются только по акциям крупнейших компаний США. По акциям более мелких компаний США данные более фрагментарны, однако динамика Р/Е и Р/В такая же, как и по акциям крупных компаний, а дивидендные доходы значительно меньше, чем на акции крупных компаний. Оценка стоимости акций иностранных компаний – задача весьма непростая из-за различий в стандартах бухгалтерского учета в разных странах; тем не менее динамика Р/В в большинстве стран EAFE представляется близкой к динамике этого показателя в Соединенных Штатах.

Мы увидим, что долгосрочная доходность обычно бывает выше при более низкой оценке стоимости и ниже – при более высокой оценке стоимости. Вопрос о том, имеет ли это какое-нибудь практическое применение, остается открытым.

Рис. 7.3. Дивидендный доход по акциям, 1926–1998 гг.

В любой момент отдельные акции бывают дешевле, чем остальные. Имеет ли смысл предпочесть покупку дешевых акций дорогим? Существует множество данных, позволяющих ответить на этот вопрос утвердительно.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Натуралистическое инвестирование

Натуралистическое инвестирование Олсен проверил, объясняет ли теория натуралистического принятия решений то, как работают инвесторы в действительности. Поскольку эта теория относится к экспертам в определенной области, Олсен в качестве объекта исследования выбрал

Инвестирование для чайников

Инвестирование для чайников Меня всегда поражал тот факт, что многие люди считают разумным копить деньги или отдавать свои сбережения финансовому консультанту, который затем инвестирует их во взаимные фонды.Чтобы копить деньги, большого ума не надо. Его вообще не надо. И

Консервативное инвестирование

Консервативное инвестирование В любом инвестиционном портфеле должны быть активы с разной степенью риска. Но обязательно часть капитала должна быть инвестирована консервативно, с самыми минимальными рисками и с гарантиями сохранности капитала. И чем старше человек,

Агрессивное инвестирование

Агрессивное инвестирование Прежде чем продолжить, предупрежу вас, что вы не должны бояться встретить незнакомые термины. Я думал, в какую часть книги включить этот раздел: туда, где речь идет о планировании, или туда, где рассказывается об инвестировании. Но когда начал

Не делайте инвестирование обременительным

Не делайте инвестирование обременительным Максимализм - дело хорошее, но только не в отношении финансового плана. Доводить себя до состояния полного аскетизма — глупо. История скупого рыцаря -лучший тому пример. Жизнь не должна останавливаться в течение

Инвестирование в «новую эру»

Инвестирование в «новую эру» Инвестиционный климат последних пяти лет настолько резко отличался от того, что мы имели в предыдущие десятилетия, что обсуждение так называемой новой эры оправданно. В момент написания этой книги акции продаются при намного более высокой

§3. Инвестирование или трейдинг?

§3. Инвестирование или трейдинг? Инвестирование — это вложение капитала в акции на длительный срок, исчисляемый годами. Трейдинг — это кратковременная игра на повышение или понижение курса (котировки) акций. Время трейдинга исчисляется месяцами, неделями, днями или

Инвестирование – не развлечение

Инвестирование – не развлечение Путаете инвестирование с развлечением?Тогда вас ждут неприятности. Лет десять назад инвестирование стало любимым спортивным зрелищем американцев. Куда бы вы ни пошли, все тогда говорили о том, как найти доходные акции, фонд или

Стоимость и потребительная стоимость товара рабочая сила. Закон прибавочной стоимости — основной экономический закон капитализма.

Стоимость и потребительная стоимость товара рабочая сила. Закон прибавочной стоимости — основной экономический закон капитализма. Как и всякий другой товар, рабочая сила продаётся по определённой цене, в основе которой лежит стоимость этого товара. Какова эта

Потребительная стоимость и стоимость товара в социалистическом хозяйстве.

Потребительная стоимость и стоимость товара в социалистическом хозяйстве. Те продукты, которые в социалистическом обществе производятся и реализуются как товары, имеют потребительную стоимость, создаваемую конкретным трудом, и стоимость, создаваемую абстрактным

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости)

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости) Богатство обществ, в которых господствует капиталистический способ производства, выступает как «огромное скопление товаров»,[130] а отдельный товар – как элементарная

D. Чрезмерность понятия «инвестирование в стоимость»[28]

D. Чрезмерность понятия «инвестирование в стоимость»[28] Лично мы не видим большой разницы между покупкой подконтрольной компании и покупкой рыночных (легко реализуемых) акций. В каждом случае мы стараемся приобрести долю предприятий с хорошими долгосрочными

Е. Внутренняя стоимость, балансовая стоимость и рыночная цена[71]

Е. Внутренняя стоимость, балансовая стоимость и рыночная цена[71] Внутренняя стоимость — чрезвычайно важное понятие, которое открывает единственно целесообразный подход к проведению оценки относительной привлекательности инвестиций и компаний. Можно дать простое

Сбережение и инвестирование

Сбережение и инвестирование Сталкиваясь с терминологическим столпотворением, приятно найти хотя бы одну твердую точку опоры. Нисколько я могу судить, все согласятся с тем, что сбережение представляет собой превышение дохода над потребительскими расходами. Равенство

Инвестирование в будущее

Инвестирование в будущее Поиски знаний – это одна из стратегий на пути к богатству и счастью. Как плодотворна эта идея – тратить свое время на постоянные целенаправленные поиски знаний. Но, что касается всего ценного в этом мире, то за все надо платить. А это, к сожалению,