Исследования инвестирования в стоимость

Исследования инвестирования в стоимость

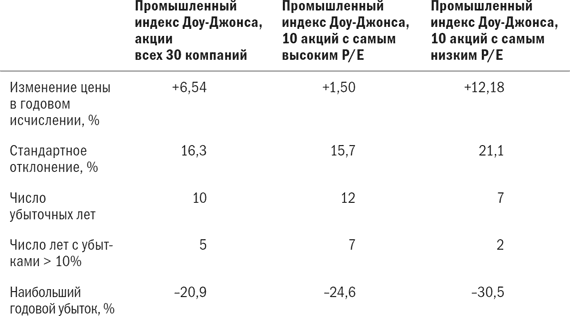

В первом исследовании покупки дешевых акций использовалась «стратегия Р/Е индекса Доу», похожая на более популярную дивидендную стратегию Доу, которая будет описана далее. В 1964 г. Пол Миллер, руководитель исследовательского отдела компании Drexel & Co., проанализировал покупку десяти акций с самым низким Р/Е из индекса Доу 30. Он опубликовал меморандум, в котором суммировал результаты этого метода за 28 лет, с июля 1936-го по июнь 1964 г. (табл. 7.1).

Данные г-на Миллера собраны немного необычным способом. Во-первых, он использовал финансовый год с июля по июнь. Во-вторых, в качестве статистических данных по доходности использовалось только изменение цены; при этом не учитываются реинвестированные дивиденды. Прибавление реинвестированных дивидендов приведет к получению реальной доходности примерно на 5 % выше. Эти понятно: акции с самым низким Р/Е (которые все ненавидят) намного превзошли рынок, а акции с самым высоким Р/Е (которые все любят) намного проиграли рынку. Связано ли это превышение доходности с более высоким риском? Эта гипотеза поддерживается стандартным отклонением и данными о «наибольших годовых убытках», которые выше для акций с низким Р/Е, чем для акций с высоким Р/Е и всего индекса Доу 30 компаний. Более высокое стандартное отклонение акций с низким Р/Е большей частью связано с очень высокой доходностью, зарегистрированной по ним за несколько лет. Акции с низким Р/Е на самом деле являются наименее рискованными, если их рассматривать с точки зрения суммарного числа лет, когда были получены убытки или когда убыток превысил 10 %.

Табл. 7.1. Эффективность акций стоимости, 1936–1964 гг.

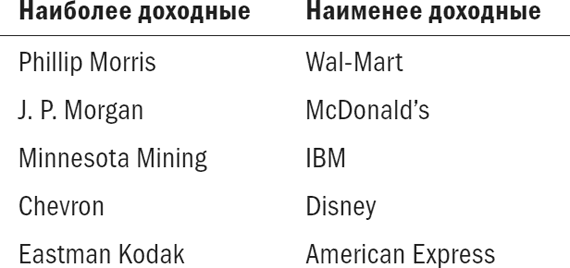

Инвесторы все чаще пытаются получить более высокую доходность по акциям стоимости, но сделаем шаг назад и посмотрим, что это означает на практике. Возможно, наиболее популярным современным методом является так называемая дивидендная стратегия Доу, при которой происходит покупка пяти наиболее высокодоходных акций индекса Доу-Джонса. Я составил список из пяти наиболее доходных и наименее доходных акций на момент написания этой книги.

Большинство читателей узнают в группе высокодоходных (дешевых) акций «плохие» компании, а в группе низкодоходных (дорогих) акций «хорошие» компании.

Вероятно, наиболее впечатляющая работа в этой области написана профессорами Фамой и Френчем; она опубликована в Journal of Finance в июне 1992 г. Они подробнейшим образом изучили доходность акций с июля 1963-го по декабрь 1990 г. и обнаружили, что все отклонения доходности акций можно объяснить всего лишь двумя факторами: размером компании (ничего удивительного) и Р/В. Они разделили свою базу данных по акциям на десять групп – от акций с самым низким Р/В (наиболее дешевых) до акций с самым высоким Р/В (наиболее дорогих). Наиболее дешевая одна десятая рынка приносила доходность, равную 19,6 % в год, а наиболее дорогая десятая часть – 7,7 % в год. Акции самых мелких компаний приносили доходность в размере 23 % в год. Фама и Френч также выяснили, что отношение Р/Е является полезным, но совсем не в такой степени, как Р/В. После того как было учтено отношение Р/В, отношение Р/Е уже не имело прогнозной ценности.

Говорят ли нам Бен Грэхем, Фама, Френч и многие другие о том, что мы должны получать доход, покупая «плохие» компании? Да. Плохие компании дешевы; вполне возможно, что менеджмент полностью изменит их и опять превратит в «хорошие». Далее, даже если эффективность плохой компании падает, это не удивит инвестиционный мир; цена, вероятно, не упадет слишком сильно. С другой стороны, хорошие компании дороги; ожидается, что они будут расти до небес. Когда – а этот момент неизбежно настанет – они перестают расти до небес, рынок их «выводит в расход». Дэвид Дриман замечательно задокументировал это явление. Самые большие движения в цене компании обычно происходят тогда, когда прибыль компании резко превосходит ожидания аналитиков или недотягивает до них. (Обратите внимание, что в краткосрочной перспективе это мало отражается на цене акции независимо от того, является ли прибыль высокой, низкой или отрицательной. На самом деле значение имеет лишь одно: будут ли они выше или ниже, чем ожидает Уолл-стрит; лучше понести убыток за квартал, который окажется меньше ожиданий Уолл-стрит, чем получить великолепные доходы, которые окажутся ниже прогнозов Уолл-стрит.) Дриман отметил, что акции стоимости имеют тенденцию падать в цене намного меньше, чем акции роста, когда прибыли компаний не оправдывают ожиданий. И наоборот, акции стоимости имеют тенденцию расти в цене больше, чем акции роста, когда прибыли компаний превосходят ожидания. Повторим:

Хорошие компании – это обычно плохие акции, а плохие компании – это обычно хорошие акции.

Эту концепцию очень трудно понять как мелким инвесторам, так и профессионалам, и, вероятно, она лежит в основе низкой эффективности большинства профессиональных управляющих. Как бы много финансовых журналов они ни читали, они не могут заставить себя покупать плохие компании.

Вероятно, наиболее яркий пример парадигмы «хорошая компания – плохие акции» приведен в популярной книге «В поисках совершенства»[10] гуру управления Тома Питерса, опубликованной в 1982 г. Он определил множество «превосходных» компаний, используя несколько объективных критериев. Несколько лет спустя Мишель Клейман, профессор Оклахомского университета, изучила эффективность этих компаний на фондовом рынке и сравнила их со специально подобранной группой «непримечательных» компаний, используя те же критерии. В течение пяти лет после публикации этой книги «непримечательные» компании превосходили по эффективности «превосходные» компании на целых 11 % в год. Как можно было ожидать, «непримечательные» компании оказались значительно дешевле «превосходных» компаний по критериям Р/Е, Р/В и дивидендов. Людям свойственно считать, что хорошие компании – это хорошие акции, в то время как большей частью верно обратное. Психологи называют этот тип силлогистической ошибки репрезентативностью.

Долгое время для теоретиков эффективности рынка оставалось загадкой то, как эти популярные стратегии (низкий Р/Е, низкий Р/В, высокие дивиденды) могли так долго и так хорошо работать. Они настолько хорошо известны, что достаточно много людей должно их использовать… и разочаровываться. Причина того, что эти стратегии все еще работают десятки лет спустя после того, как они были описаны, проста: дешевые компании – это «мусор», и большинство людей не может заставить себя купить их. Бен Грэхем написал книгу «Анализ ценных бумаг» 50 лет назад, а она, по сути, остается главной книгой о том, как выявлять дешевые и безопасные акции. Ученики Бена Грэхема входят в число наиболее успешных управляющих в США, в частности Уоррен Баффет – один из самых богатых людей в мире. По всем показателям метод Грэхема давно должен был перестать работать, но он продолжает действовать. Все хотят владеть компаниями Amazon.com, Microsoft, Intel и AOL. Никто не хочет покупать компанию Woolworth.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Исследования: личное

Исследования: личное Эта секция содержит статьи и документы, интересующие меня лично. Здесь информация и статьи обо всем: от проектов домашней реконструкции и работы в саду до здоровья и фитнеса. Статьи об окрашивании бетонированных полов и морозоустойчивых растениях. А

11. Маркетинговые исследования

11. Маркетинговые исследования Исследования маркетинга представляют собой сбор, обработку и анализ самых разнообразных данных с целью уменьшения неопределенности и сокращения риска, сопутствующих принятию управленческих и маркетинговых решений. Исследуются рынок,

20. Метод маркетингового исследования с использованием фокус-группы. Панельный метод маркетингового исследования

20. Метод маркетингового исследования с использованием фокус-группы. Панельный метод маркетингового исследования Особое место в системе маркетинговых исследований занимает метод исследования с использованием фокус-группы. Фокус-группа – малая группа лиц, работа

Стоимость и потребительная стоимость товара рабочая сила. Закон прибавочной стоимости — основной экономический закон капитализма.

Стоимость и потребительная стоимость товара рабочая сила. Закон прибавочной стоимости — основной экономический закон капитализма. Как и всякий другой товар, рабочая сила продаётся по определённой цене, в основе которой лежит стоимость этого товара. Какова эта

Потребительная стоимость и стоимость товара в социалистическом хозяйстве.

Потребительная стоимость и стоимость товара в социалистическом хозяйстве. Те продукты, которые в социалистическом обществе производятся и реализуются как товары, имеют потребительную стоимость, создаваемую конкретным трудом, и стоимость, создаваемую абстрактным

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости)

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости) Богатство обществ, в которых господствует капиталистический способ производства, выступает как «огромное скопление товаров»,[130] а отдельный товар – как элементарная

3.2.3. Замысел исследования

3.2.3. Замысел исследования Замысел исследования предусматривал выявление взаимосвязи между результатами деятельности и методами обеспечения роста, использовавшимися крупными промышленными фирмами США в период 1947—1966 гг. Внимание было сконцентрировано на фирмах,

3.2.4. Результаты исследования

3.2.4. Результаты исследования В анкете выделялось восемь характеристик управленческого поведения в ходе деятельности по приобретению. Четыре из этих характеристик описывали процесс системного составления планов, и четыре других — системную реализацию планов, поиск

1.2 Как проводились исследования

1.2 Как проводились исследования Что дает и чего не знает статистикаМетоды нашего исследования состояли в соединении анализа статистических данных с подробными обследованиями некоторых территорий. Главное – полимасштабность обзора: от страны в целом до сельского дома.

Процесс исследования

Процесс исследования Общий процесс разработки ничем особенным не отличается от разработки тренинга (см. главу 3). Следующие замечания касаются особенно важных моментов планирования и подготовки, о которых необходимо помнить.• Определите потребности обучающихся.

Стартовые исследования

Стартовые исследования Оценка рынкаНеразумно двигаться вперед, не сделав предварительного анализа. Что предлагается на рынке, и как это влияет на то, что собираетесь производить вы? Вы выдвигаете свое предложение на уже сформировавшийся рынок? Тогда необходимо

Е. Внутренняя стоимость, балансовая стоимость и рыночная цена[71]

Е. Внутренняя стоимость, балансовая стоимость и рыночная цена[71] Внутренняя стоимость — чрезвычайно важное понятие, которое открывает единственно целесообразный подход к проведению оценки относительной привлекательности инвестиций и компаний. Можно дать простое

Исследования: первый шаг

Исследования: первый шаг Написание речи начинается с исследовательской работы. Как и насколько долго нужно готовиться, зависит от ситуации, типа речи, предмета и степени осведомленности о нем – вашей и слушателей. Обычно в исследование предмета включают чтение

Маркетинговые исследования

Маркетинговые исследования Процесс маркетинга начинается с исследования рынков, потребителей и состояния конкуренции. Для планировщиков результаты исследований позволяют получить максимально полное представление о рынке, позволяющее принимать обоснованные

Исследования

Исследования Хоть некоторые и считают исследовательскую работу чисто академическим занятием, она тем не менее играет важную роль в разработке ПО. В этом разделе мы обсудим основы ведения исследований в приложении к созданию программных продуктов.О чём пойдёт