3.2.4. Результаты исследования

3.2.4. Результаты исследования

В анкете выделялось восемь характеристик управленческого поведения в ходе деятельности по приобретению. Четыре из этих характеристик описывали процесс системного составления планов, и четыре других — системную реализацию планов, поиск возможностей, оценку и интеграцию приобретений в материнской фирме.

Результаты анализа полученных ответов вскрыли поляризацию фирм по двум различным группам. Для одной группы характерно наличие 6 из 8 характеристик системного подхода. Она включает 27,7% всех ответивших фирм. Другая группа фирм (58,5%) использует в своих действиях три и менее элемента системных действий.

Так фирмы, которые использовали системное планирование, действовали системно также и в ходе выполнения планов. Фирмы, которые планированием занимались мало или не занимались вообще, действовали бессистемно.

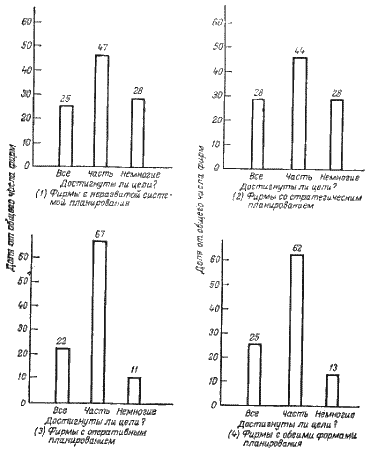

Интересная схема вырисовалась в результате анализа субъективных оценок успеха приобретений, сделанных отвечавшими на анкеты управляющими (рис. 3.2.1). Ответы были сгруппированы по четырём категориям фирм:

а) уделяющие мало внимания планированию;

б) проводящие только стратегическое планирование;

Рис. 3.2.1. Оценка достижения целей при различных степенях использования планирования фирмами

в) проводящие только оперативное планирование;

г) использующие обе формы планирования. При этом получены следующие результаты:

1. Фирмы с недостаточным планированием (1-я категория) оценивают результаты приобретений очень схоже с фирмами, использующими стратегическое планирование (2-я категория).

2. По критерию «все цели достигнуты» в наибольшей степени удовлетворены были фирмы со стратегическим планированием (28%), в наименьшей степени-фирмы с оперативным планированием (22%).

3. В одинаковой степени часто сильное разочарование испытывали фирмы с недостаточным и только стратегическим планированием (28% по критерию «достигнуты немногие цели»). Разочарование выражалось этими категориями фирм значительно чаще, чем фирмами с оперативным или интегрированным планированием.

Таким образом, субъективные оценки управляющих не выявили никакого явного преимущества планирования при решении вопроса о приобретении.

Гораздо более убедительные результаты были получены, когда для оценки финансового успеха приобретения использовались объективные показатели.

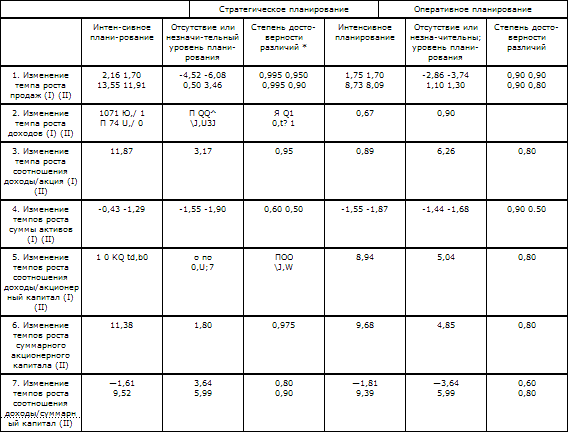

В первых колонках табл. 3.2.2 приведено сопоставление между планирующими и непланирующими фирмами. (Римские цифры после каждого показателя деятельности фирмы соответствуют использованным для их расчёта формулам табл. 3.2.1.)

1. Сопоставление фирм, проводивших и не проводивших стратегическое планирование (данные первых двух колонок таблицы) показывает, что значительно лучшие результаты деятельности по всем выбранным критериям имеет первая группа. Данные третьей колонки свидетельствуют о высокой достоверности результатов статистических расчётов.

2. Хотя уровень деятельности фирм, проводивших оперативное планирование, не столь высок, как у фирм, использовавших стратегическое планирование, показатели их деятельности по всем критериям значительно лучше, чем у фирм, не проводивших планирование. Как и в первом случае, результаты достаточно достоверны.

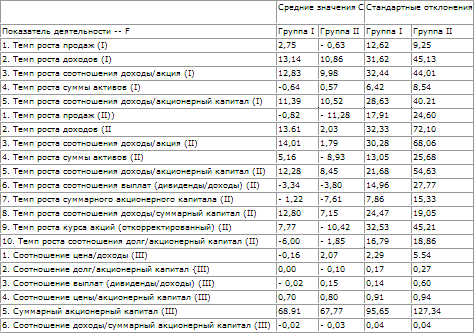

Для другого сопоставления фирмы были разбиты на две группы: группа I — планирующие фирмы, интенсивно занимающиеся стратегическим и оперативным планированием; группа II — непланирующие фирмы, не проводящие стратегического и оперативного планирования или планирующие в незначительных масштабах. В группу I попало 22 фирмы, в группу II — 40 (фирмы этой группы имеют не более четырёх из восьми признаков использования полностью освоенного процесса планирования).

В табл. 3.2.3 представлены данные, позволяющие сопоставить деятельность групп фирм до и после приобретения. Как и в случае предыдущего сопоставления, планирующие фирмы в своей деятельности опережают непланирующие по большинству важных показателей. В частности, первые значительно выделяются по темпам роста продаж, доходов, соотношения доходы/акция и доходы/акционерный капитал.

Фирмы с системным планированием не только в среднем значительно успешнее действовали, но и были более предсказуемыв своих действиях. Это показано в табл. 3.2.4, где отклонения в распределении большинства показателей деятельности для группы I меньше, чем для группы II.

Таблица 3.2.2. Средние значения показателей деятельности фирм со стратегическим и оперативным планированием по сравнению с показателями непланирующнх фирм

* Означает существенное различие на уровне 0,05 (уровень 95% вероятности).

На рис. 3.2.2 представлено распределение частот для показателя «рост доходов». Все планирующие фирмы, за исключением двух случаев, увеличили темпы роста своих доходов. В то же время для непланирующих фирм наблюдались не только меньшие положительные изменения темпов доходов, но и их замедление в 38% случаев. В распределении изменений прочих показателей имеется аналогичная закономерность.

Подводя итог, можно отметить следующие основные результаты исследования.

1. Фирмы придерживаются двух различных подходов к вопросам планирования приобретения. Первый из них — отсутствие планирования, надежда на случай; второй — системный плановый подход. Если фирма не может спланировать какой-либо этап программы, то она, как правило, отказывается от планирования вообще. Если фирма планирует какой-то этап, то возможно, что она составит полный стратегический и оперативный план.

2. Планирующие фирмы демонстрируют в ходе приобретения системный, продуманный подход.

Рис. 3.2.2. Частотная гистограмма распределения изменении в росте доходов фирм, осуществляющих и не осуществляющих планирование

Таблица 3.2. Сопоставление средних значений и отклонений результатов деятельности фирм I и II групп

3. Субъективные оценки результатов, данные управляющими планирующих и непланирующих фирм, значительно не различаются.

4. По всем важнейшим финансовым критериям результаты у планирующих фирм значительно лучше, чем у непланирующих.

5. Планирующие фирмы добились не только в среднем лучших результатов, но и большей вероятности их получения.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Результаты? Какие результаты?

Результаты? Какие результаты? Разобравшись с конкретными целями и методами их достижения, следует раз и навсегда отбросить прочь озабоченность по поводу результатов, равно как и убежденность в том, будто результаты необходимы для самоутверждения и доказательства

4.5. Методы исследования

4.5. Методы исследования Методы маркетинговых исследований – это ряд научных методов, применяемых в целях маркетинга и решения его проблем.Традиционные методы маркетинговых исследований (исходные) представлены ниже.• Наблюдение — один из возможных способов сбора

20. Метод маркетингового исследования с использованием фокус-группы. Панельный метод маркетингового исследования

20. Метод маркетингового исследования с использованием фокус-группы. Панельный метод маркетингового исследования Особое место в системе маркетинговых исследований занимает метод исследования с использованием фокус-группы. Фокус-группа – малая группа лиц, работа

Публикации и исследования

Публикации и исследования 47. Банк России. Платежная система России в 2009 году // Платежные и расчетные системы. Анализ и статистика. 2011. Вып. 26. 96 с.: http://www.cbr.ru/publ/PRS/prs26.pdf48. Банк России. Бюллетень банковской статистики. 2010а. № 2. 191 с.: http://www.cbr.ru/publ/BBS/Bbs1002r.pdf49. Банк России.

3.2.3. Замысел исследования

3.2.3. Замысел исследования Замысел исследования предусматривал выявление взаимосвязи между результатами деятельности и методами обеспечения роста, использовавшимися крупными промышленными фирмами США в период 1947—1966 гг. Внимание было сконцентрировано на фирмах,

1.2 Как проводились исследования

1.2 Как проводились исследования Что дает и чего не знает статистикаМетоды нашего исследования состояли в соединении анализа статистических данных с подробными обследованиями некоторых территорий. Главное – полимасштабность обзора: от страны в целом до сельского дома.

Процесс исследования

Процесс исследования Общий процесс разработки ничем особенным не отличается от разработки тренинга (см. главу 3). Следующие замечания касаются особенно важных моментов планирования и подготовки, о которых необходимо помнить.• Определите потребности обучающихся.

Стартовые исследования

Стартовые исследования Оценка рынкаНеразумно двигаться вперед, не сделав предварительного анализа. Что предлагается на рынке, и как это влияет на то, что собираетесь производить вы? Вы выдвигаете свое предложение на уже сформировавшийся рынок? Тогда необходимо

Демографические исследования

Демографические исследования Один из параметров инструмента – сегментирование аудитории по демографическим характеристикам. Если вы запускаете в аккаунте AdWords отчет об эффективности на основе демографических данных и знаете, пользователи какого пола и возраста

Дальнейшие исследования

Дальнейшие исследования В 2004–2005 гг. было проведено следующее исследование, которое показало:• текучесть дилеров снизилась на 50 % (что составляет примерно ?2 млн экономии ежегодно);• в 2002–2003 гг. продажи грузового автотранспорта увеличились на 107 %;• в 2003–2004 гг.

Исследования и разработки

Исследования и разработки Бизнес, который топчется на месте, почти наверняка потерпит неудачу. Вы должны следить за последними новинками, способными повлиять на вашу компанию. Целевые потребители изменяются: становятся старше, у них формируются новые вкусы, они начинают

ИССЛЕДОВАНИЯ ПОКАЗЫВАЮТ, КАК ВАШИ ОЖИДАНИЯ ВЛИЯЮТ НА РЕЗУЛЬТАТЫ – ХОРОШИЕ ИЛИ ПЛОХИЕ

ИССЛЕДОВАНИЯ ПОКАЗЫВАЮТ, КАК ВАШИ ОЖИДАНИЯ ВЛИЯЮТ НА РЕЗУЛЬТАТЫ – ХОРОШИЕ ИЛИ ПЛОХИЕ Если вам нужно научное доказательство того, как ваши ожидания могут воздействовать на других, ознакомьтесь с исследованием, которое несколько лет назад провел доктор Роберт Розенталь

Встроенные исследования

Встроенные исследования Появление встроенных исследований связано с дальнейшим развитием виртуальных исследований. Встроенные исследования непосредственно внедряются в процесс покупки или использования товара, так что потребитель становится получателем как самой

Продолжение исследования

Продолжение исследования Трансформационный коучинг: наука и искусство Первая книга трилогии «Мастерство жизни: Внутренняя динамика развития» исследует трансформационные разговоры и коуч-сессии и показывает читателю путь к вдохновению и его внутреннюю динамику. Мы

Исследования

Исследования Хоть некоторые и считают исследовательскую работу чисто академическим занятием, она тем не менее играет важную роль в разработке ПО. В этом разделе мы обсудим основы ведения исследований в приложении к созданию программных продуктов.О чём пойдёт