6.5.5. Двойное финансирование

6.5.5. Двойное финансирование

Возвращаясь к табл. 6.5.1, следует отметить, что второй причиной неэффективности стратегического планирования является конкуренция за управленческий потенциал между стратегической и текущей деятельностью, обычно в этом споре побеждает последняя.

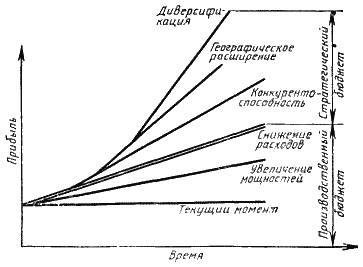

Эффективным способом защиты стратегической работы является разделение бюджета на два: текущий и стратегический. Это отражено на рис. 6.5.2, где ожидаемая прибыль в рамках каждой сметы разделена во времени. Каждый бюджет далее подразделяется в соответствии с деятельностью, приносящей различную прибыль.

Позиции текущего бюджета:

а) обеспечение непрерывного получения прибыли от использования действующих мощностей фирмы;

б) капиталовложения в увеличение мощностей;

в) капиталовложения ради увеличения прибыли с помощью снижения себестоимости.

Позиции стратегического бюджета:

а) капиталовложения в повышение конкурентоспособности в стратегической зоне хозяйствования;

б) вступление в смежные в географическом отношении зоны;

в) вступление в новые стратегические зоны хозяйствования и прекращение капиталовложений в неприбыльные. Двойной бюджет даёт следующие преимущества:

1. Средства выделяются целевым порядком для стратегической деятельности. Это защищает её от посягательств со стороны текущей производственно-хозяйственной деятельности.

2. Деление бюджета на два помогает сохранять баланс капиталовложений и доходов на короткие и длительные сроки (гл. 2.3).

3. Для оценки обоснованности капиталовложений по каждому виду деятельности полезно составить график и сравнивать кривые доходов по соответствующим бюджетам. Например, если доходы после увеличения управленческого потенциала на производственной деятельности растут медленно, но поглощают значительную часть текущего бюджета, это означает, что увеличение соответствующего потенциала ожидаемого эффекта не дало. Наконец, график даёт представление о зависимости роста доходов во времени.

Рис. 6.5.2. Двойной бюджет

Таким образом, двойной бюджет является действенным рычагом управления будущим фирмы всякий раз, когда стратегический бюджет составляет значительную часть общего бюджета.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Промежуточное финансирование

Промежуточное финансирование Генеральный директор одной из компаний, профинансированных The Founders Club, рассказал мне, что он собирается привлечь внутренний раунд на $5 млн от существующих инвесторов с датой закрытия раунда 30 августа. Я посоветовал ему не закрывать этот

Клиентское финансирование

Клиентское финансирование Иногда наилучшим источником финансирования является предоставление клиенту продукта или услуги. Покажите клиентам именно то, что они хотят, и они, возможно, заплатят вам, чтобы вы сделали это.Такой подход особенно хорошо работает у софтверных

Двойное дно

Двойное дно В теории технического анализа двойное дно занимает важное место и считается классического типа формацией. Она пользуется известностью во многом благодаря частым появлениям на графиках. Взгляните на любой график, и вы без труда обнаружите на нем множество

2.3. Кредитное финансирование

2.3. Кредитное финансирование Основными способами краткосрочного кредитного финансирования являются коммерческий кредит и банковский

1.2. Финансирование трудовых пенсий

1.2. Финансирование трудовых пенсий По источнику финансирования пенсионная система РФ подразделяется на: пенсионное обеспечение и пенсионное страхование.Пенсионное обеспечение финансируется за счет общегосударственных ресурсов и федерального бюджета и

Целевое финансирование

Целевое финансирование Целевое финансирование представляет собой средства, предназначенные на финансирование тех или иных мероприятий целевого назначения, а именно: содержание детских и культурно-просветительских учреждений, подготовку кадров,

96. Международное финансирование

96. Международное финансирование Международное финансирование представляет собой экономические отношения, возникающие на основе предоставления и получения капитала, необходимого для воспроизводства прибыли, образующие систему сделок с иностранными активами и

107. Проектное финансирование

107. Проектное финансирование Проектное финансирование– современная форма долгосрочного международного кредитования. Специфика проектного финансирования заключается в том, что основные этапы инвестиционного цикла увязаны между собой и входят в компетенцию

Двойное содержание схемы

Двойное содержание схемы Схема есть выражение операционально-деятельностного содержания, предписание к действию, с одной стороны, а с другой — объект, который через эти действия открывается. И дальше мы должны проверить: либо такой объект есть, либо его нет и не может

Итоги: Финансирование

Итоги: Финансирование Посмотрев балансовый отчет, мы видим, насколько он устойчив. Компания размера Nokia часто нуждается в крупных денежных вливаниях, причем в очень краткие сроки. Глобальные возможности приобретения в мире телекоммуникаций обходятся очень дорого, а

КОРПОРАТИВНОЕ ФИНАНСИРОВАНИЕ И ИНВЕСТИРОВАНИЕ

КОРПОРАТИВНОЕ ФИНАНСИРОВАНИЕ И ИНВЕСТИРОВАНИЕ За последние 35 лет самыми революционными инвестиционными идеями стали те, которые получили название современной финансовой теории. Этот тщательно продуманный набор идей сводится к одному простому и обманчивому

ФИНАНСИРОВАНИЕ ИННОВАЦИЙ

ФИНАНСИРОВАНИЕ ИННОВАЦИЙ Направляя финансовые ресурсы на модернизацию производства и внедрение инноваций, руководство преследует самые благие цели и обеспечивает для своего предприятия необходимые перспективы роста. Но с точки зрения руководителей финансовых служб

Долговое финансирование

Долговое финансирование Долговое финансирование позволяет владельцам бизнеса сохранить права собственности на предприятие. Вы сохраняете контроль и всю возможную прибыль. Вы берете в долг конкретную денежную сумму и должны возвратить ее вместе с оговоренными

Долевое финансирование

Долевое финансирование Акционерное финансирование позволяет вам избежать личного риска, связанного с получением кредита. Вы не связываете себя обязательствами о возвращении определенной суммы денег, а предоставляете инвестору возможность получить часть будущей