4.2.4. Управление на основе контроля

4.2.4. Управление на основе контроля

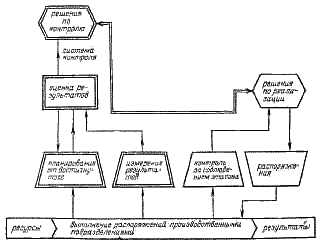

Сложность управления возросла также благодаря процедуре контроля (она представлена на рис. 4.2.3). К качественной оценке того, как подразделение справляется с поставленными перед ним задачами, на стадии контроля добавляется также количественное измерение выполненной работы, Чтобы облегчить эту задачу, на основе прошлого опыта определяются нормы, квоты и стандарты, подкрепляющие субъективные оценки руководителя. Разница между ожидаемыми и фактическими результатами порождает контрольный сигнал, т. е. решение, которое тут же переводится на язык распоряжений. Если управление реализацией решения носит качественный характер, то распоряжения к действию характеризуются контролем и качественно, и количественно. Более того, наличие отчётов об эффективности позволяет периодически пересматривать квоты и стандарты.

Таким образом, цикл контроля не подменяет, а скорее дополняет цикл реализации. Субъективная оценка качества выполнения работы и отношение к этому со стороны персонала являются существенным дополнением количественной оценки выполненной работы.

Эта довольно простая система явилась важным этапом в развитии формализованного аспекта управления. Она ввела объективное измерение эффективности работы, дала инструмент для определения характера и места имеющихся слабостей, а также метод сравнения эффективности работы различных подразделений фирмы. Сегодня традиционная система контроля является одним из существенных (хотя, как будет сказано ниже, и устаревших) инструментов управления в крупномасштабных и сложных фирмах.

Рис. 4.2.3. Управление на основе сравнения с прошлым (реализация, контроль)

Традиционная система контроля имеет явные недостатки. Поскольку квоты и эталоны основываются на прошлом опыте, контрольные действия связаны скорее с прошлым, нежели с будущим фирмы. Таким образом, управление на основе контроля тормозит активное, опережающее использование будущих возможностей. Эта ситуация напоминает устройство автопилот в самолёте — она также направляет движение фирмы к традиционному устойчивому состоянию.

Свойство традиционной системы контроля — «закрыть дверь конюшни после того, как украли лошадь» — сослужило фирме хорошую службу на уровне изменчивости 2 (см. гл. 1.2), когда изменение внешнего окружения было ещё настолько постепенным, что допускало замедленные реакции.

Однако по мере того, как степень изменчивости уже приближалась к уровню 3, традиционная основа контроля устаревала всё больше и больше. Возникла необходимость в том, чтобы основывать контроль на будущих событиях и действиях.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

58. Сущность финансового контроля. Цель, задачи и роль финансового контроля в рыночной экономике

58. Сущность финансового контроля. Цель, задачи и роль финансового контроля в рыночной экономике Финансовый контроль (ФК) — осуществляемая в особых формах и особыми методами деятельность государственных и негосударственных органов, наделенных полномочиями

Управление временем — управление собой

Управление временем — управление собой Если вы действительно захотите что-то сделать, то найдете для этого время. И вам не нужен будет тренер-эксперт по распоряжению временем, который объяснит, как это делается. Я приведу несколько примеров.Предположим, я собираюсь

Ценообразование на основе издержек

Ценообразование на основе издержек Несмотря на то, что многие специалисты по ценообразованию утверждают, что издержки не участвуют в определении цены, факты свидетельствуют об обратном. Бот два примера из жизни, демонстрирующие участие издержек в ценообразовании:?

Ценообразование на основе спроса

Ценообразование на основе спроса Выше мы уже упоминали предпринимателя из г. Колумбуса, штат Огайо, который изобрел привлекательную на вид воронку, прикрепляемую к маленьким бутылкам и пластиковым емкостям. В отличие от обычных пластиковых леек, новая воронка позволяет

Управление уровнями услуг (управление уровнем сервиса)

Управление уровнями услуг (управление уровнем сервиса) В настоящее время на предприятиях не используется ни внутренняя сервисная модель, ни модель взаимоотношения с аутсорсинговыми организациями на принципах соглашений об уровне обслуживания.Отношения с внутренними

4.2.4. Управление на основе контроля

4.2.4. Управление на основе контроля Сложность управления возросла также благодаря процедуре контроля (она представлена на рис. 4.2.3). К качественной оценке того, как подразделение справляется с поставленными перед ним задачами, на стадии контроля добавляется также

5.1.4. Управление на плановой основе

5.1.4. Управление на плановой основе Как активное, так и реактивное поведение подразумевает ответ на события: реакция начинается после того, как угроза принесёт фирме ощутимые убытки. Такое поведение неудивительно для фирм, которые располагают информацией главным образом

УПРАВЛЕНИЕ ЧЕЛОВЕЧЕСКИМ КАПИТАЛОМ И УПРАВЛЕНИЕ ЧЕЛОВЕЧЕСКИМИ РЕСУРСАМИ

УПРАВЛЕНИЕ ЧЕЛОВЕЧЕСКИМ КАПИТАЛОМ И УПРАВЛЕНИЕ ЧЕЛОВЕЧЕСКИМИ РЕСУРСАМИ По мнению А. Мэйо (2001), главное различие между УЧК и УЧР заключается в том, что первое считает сотрудников активом организации, а второе – источником издержек. Кирнс (2005) утверждает, что для УЧК «люди

Глава 1 Управление на основе ценностей: зарождение и развитие

Глава 1 Управление на основе ценностей: зарождение и развитие «Взаимное доверие – важнейшее условие для успеха социальных систем». Кеннет Дж. Эрроу, лауреат Нобелевской премии по экономике, 1972 г. «Алчность – это хорошо!» Реплика Гордона Геко из фильма «Уолл-стрит»,

Ценности и управление на основе ценностей

Ценности и управление на основе ценностей Признание важности индивидуальных и коллективных ценностей сотрудников для успеха любой корпорации превратилось из второстепенной задачи в обязанность. Более всего управленцы рискуют тогда, когда игнорируют влияние

За гранью управления на основе задач – к (ре)эволюции управления на основе ценностей

За гранью управления на основе задач – к (ре)эволюции управления на основе ценностей В мире наблюдается отчетливая смена направленности менеджмента. Менеджерам придется соответствовать более высоким стандартам деятельности вследствие повышения требовательности со

Многостороннее управление отношениями с заинтересованными сторонами на основе учета интересов

Многостороннее управление отношениями с заинтересованными сторонами на основе учета интересов Принципы, используемые при совместном решении проблем между двумя сторонами, можно применить и в случае решения проблем между несколькими сторонами в организации. Помимо

Глава 2 Управление рисками – это управление проектами для взрослых

Глава 2 Управление рисками – это управление проектами для взрослых Руководитель группы: Мы проводим завтра собрание по этому поводу, но боюсь, станет еще хуже. Руководитель проекта: Не проводите собрание. Глава определений, относящихся к управлению рисками, начинается с