4.2.6. Система управления предпринимательского типа

4.2.6. Система управления предпринимательского типа

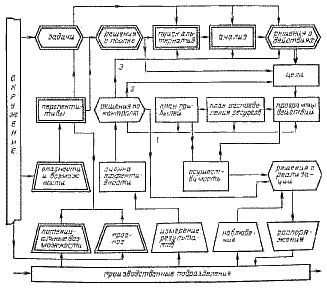

В предпринимательской системе появляется дополнительный сложный внешний контур, представленный на рис. 4.2.5.

Экстраполяция сегодняшнего положения, которое занимает на рынке продукция фирмы, дополняется прогнозом положительных и отрицательных возможностей — результатом тщательного и широкого анализа тенденций окружения. С помощью такого анализа можно определить отклонения от экстраполированных тенденций. Как и ранее, новый вид анализа внешнего окружения скорее расширяет, чем заменяет прогноз, полученный с помощью экстраполяции.

Анализ включает изучение экономических и социальных сил, определяющих спрос на продукцию фирмы, характер конкуренции на рынках и перспективные политические и социальные изменения, которые окажут влияние на фирму и её внешнее окружение. В наукоёмких отраслях анализ научно-технических перспектив имеет особо важное значение.

Рис. 4.2.5. Управление на основе предприимчивости (управление проектами, стратегическое планирование, планирование стратегических позиций, управление решением задач)

Другой новый вид деятельности — анализ потенциала фирмы. Он помогает определить, к каким последствиям в будущем приведут сильные и слабые стороны деятельности фирмы.

При переходе системы управления методом экстраполяции на предпринимательскую основу особое внимание следует уделить переформулированию целей.

Как можно видеть на рис. 4.2.4, при управлении методом экстраполяции цели (показатели, по которым судят об успехе фирмы) остаются стабильными, а процесс планирования начинается с определения уровня целей.

При управлении предпринимательского типа прогнозируемая степень изменений, нарушений в деятельности фирмы и перераспределение иерархических позиций между крупнейшими акционерами фирмы делают неизбежным переформулирование целей, к которым стремится фирма. В этом случае обычно меняют прежние приоритеты целей, связанных с получением прибылей и развитием, добавляют социальные цели (см. 2.5.5), а также придают больше гибкости всей системе целей (см. 2.3.3).

Цели, отрицательные и положительные возможности, прогнозируемая эффективность и потенциальные возможности — всё подвергается анализу при оценке перспектив фирмы (см. гл. 2.2).

Основным результатом оценки перспектив является определение разрыва между целями, задачами, с одной стороны, и фактическими результатами — с другой. Такой разрыв вполне вероятен, если фирма продолжает держать портфель в своей сегодняшней СЗХ и не меняет стратегий и потенциалов.

При наличии такого разрыва появляется необходимость использовать имеющиеся перспективы или искать новые альтернативы.

Если принимается решение использовать имеющиеся перспективы, ставятся новые цели, являющиеся основой для формулирования программ, финансовых планов и планов мероприятий по реализации целей (кстати, эти программы и планы не отличаются от тех, что используются в управлении методом экстраполяции).

Если принято решение искать новые альтернативы, начинается поиск последствий каждой выявленной альтернативы.

Решение о действиях принимает форму нового набора СЗХ и соответствующих конкурентных позиций.

Перспективы нового набора подвергаются оценке, устанавливаются новые цели, а затем составляются финансовый план и план реализации решений.

Как видно из рис. 4.2.5, в системе управления предпринимательского типа функция контроля может иметь три варианта: а) корректировка реализации; б) изменение целей; в) переоценка стратегии. Эти варианты помечены соответственно цифрами 1, 2 и 3 над линиями, идущими из блока контроля. Таким образом, в управлении предпринимательского типа контроль приобретает не только опережающий, но и стратегический характер.

Рис. 4.2.5 показывает, что в предпринимательском управлении к системе планирования методом экстраполяции добавляется внешний контур стратегического анализа. Его выход — система новых целей, основу которых составляет не экстраполяция, как раньше, а анализ. Имеются два вида целей: краткосрочные оперативные цели, ориентированные на получение прибыли, и стратегические цели развития фирмы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Глава девятнадцатая ТРИ ТИПА МУЖЧИН / ТРИ ТИПА ИНВЕСТИЦИЙ

Глава девятнадцатая ТРИ ТИПА МУЖЧИН / ТРИ ТИПА ИНВЕСТИЦИЙ Я исключительно терпелива, при условии, что в конце концов все выйдет по-моему. Маргарет Тэтчер За ужином в ресторане стало ясно, что позади остался трудный и долгий день. Разговор неожиданно переключился на

6.3. Система управления финансами строительной организации

6.3. Система управления финансами строительной организации Как показывает опыт стран с развитой экономикой, для успешного функционирования организации необходима эффективная система управления финансами, основанная на разработке финансового бизнес-плана. В

4.5. Система антикризисного управления инновационными предприятиями

4.5. Система антикризисного управления инновационными предприятиями Кризисные ситуации периодически возникают на всех стадиях жизненного цикла инновационного предприятия. Для предотвращения кризиса большое значение имеет своевременное обнаружение признаков

47. Система антикризисного управления персоналом

47. Система антикризисного управления персоналом Персонал предприятия– это глубокая и сложная структура, которая нуждается в твердой и упорядоченной системе управления.Сам процесс управления персоналом представляет собой целую совокупность действий руководителя,

Глава 1 Система управления бизнесом

Глава 1 Система управления бизнесом Успешная деятельность любого бизнеса – это в первую очередь, грамотно построенная система управления. В современном мире понятие «управление» тесно связано с понятием «менеджмент», и все чаще эти понятия используются как

§ 3 Смешанная система управления

§ 3 Смешанная система управления Кто «за» и кто «против» государстваС тех пор как государство решительно вторглось в сферу управления национальным хозяйством, экономисты на Западе разделились на два противоположных лагеря. Одни выступают за свободный рынок, другие –

4. Система управления эффективностью в лучших компаниях

4. Система управления эффективностью в лучших компаниях Во второй части книги речь пойдет о разработке показателей, которые формируют систему управления эффективностью компании. Созданная система должна содержать показатели, отражающие как минимум следующие шесть

Система управления

Система управления В управлении необходимо использовать системный подход, предполагающий поиск путей и методов эффективного воздействия на общесистемные цели и критерии с учетом множества факторов.Система управления обладает следующими признаками:• наличие

Японская система организационного управления

Японская система организационного управления Система японской психологии сформировалась под влиянием культурно-исторических традиций японского народа и политико-административного устройства Японии после Второй мировой войны. Японская производственная система

Система управления качеством и применение функции качества (РФК)

Система управления качеством и применение функции качества (РФК) Товар или услуга — это инструмент или средство, используемое в процессе производства или потребления для удовлетворения определенного запроса или запросов покупателя. Это рассматривалось в гл. 3.

5.3.2. Что такое система управления стратегическими задачами

5.3.2. Что такое система управления стратегическими задачами Система управления стратегическими задачами (СУСЗ) представляет собой систематическую методику раннего выявления неожиданных изменений как внутри, так и вне предприятия и быстрого реагирования на них.Раннего

6.5.3. Система двойного управления

6.5.3. Система двойного управления В 2.2.1 мы рассмотрели систему двойной ответственности, которая необходима всякий раз, когда на стратегическую деятельность направляются средства из резервов инвестиционного фонда фирмы. Ответственность за прибыль возлагается на

56 СИСТЕМА УПРАВЛЕНИЯ ЧЕЛОВЕЧЕСКИМИ РЕСУРСАМИ

56 СИСТЕМА УПРАВЛЕНИЯ ЧЕЛОВЕЧЕСКИМИ РЕСУРСАМИ Управление человеческими ресурсами представляет сложную систему, включающую в себя взаимосвязанные структуры и подсистемы создания, использования и развития трудовых ресурсов.Цели подсистемы управления формированием

3.2.1. Система управления запасами с фиксированным размером заказа

3.2.1. Система управления запасами с фиксированным размером заказа Размер заказа является основополагающим параметром системы. Он строго зафиксирован и не должен меняться ни при каких условиях работы системы. Определение оптимального размера заказа является поэтому

Новый уровень: система оперативного управления

Новый уровень: система оперативного управления Четырехлетний опыт показал: если придерживаться этой схемы, люди начнут принимать участие в процессе и выдвигать идеи. Со временем это непременно даст устойчивые результаты – когда инициатива изменений исходит от рядовых