6.2.3. Профессиональный уровень управляющих для выполнения текущей производственно-хозяйственной и стратегической деятельности

6.2.3. Профессиональный уровень управляющих для выполнения текущей производственно-хозяйственной и стратегической деятельности

Одновременно с неясным предположением, что управленческий потенциал достаточно гибок, чтобы поглотить значительно возросшую управленческую работу, существует и другое смутное предположение, что сам профессиональный уровень высшего руководства достаточно высок для решения не только текущих производственных задач, но может быть использован для стратегических нужд. Например, предполагается, что управляющие, обеспечивающие своим фирмам рост и доходность, могут мгновенно превратиться в хороших предпринимателей. Наши рассуждения в гл. 3.3 и 4.1 говорят об ином.

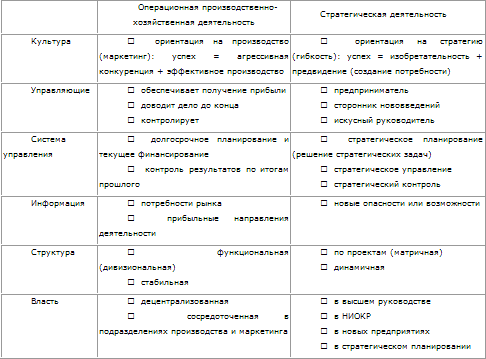

Ниже приводится табл. 6.2.1, которая в сжатом виде даёт представление о способностях управляющих, необходимых для обеспечения соответственно стратегической и текущей производственной деятельности. Из таблицы видно, что производственные способности ориентированы на обеспечение доходности организации, эффективности и контроля за реализацией изменений. В отличие от них компетенция стратегического характера обеспечивает капиталовложения в будущую прибыль (приводя подчас к потерям в настоящем) через цепь изменений.

Как видно из табл. 6.2.1, все шесть компонентов управленческой компетенции не только отличаются, но часто и противоречат друг другу. Таким образом, обычная система стимулирования производства, успешно функционировавшая в прошлом и действующая по сей день, подавляет стратегическую активность, что снижает доходы при краткосрочном планировании. Управляющий обеспечивает доходность в текущий момент, неохотно идёт на риск апробировать новые идеи. Ему не хватает умения реализовать стратегические программы и руководить творческими работниками.

В системе долгосрочного планирования и контроля производства руководство может оказаться неспособным найти и оценить новые возможности и контролировать стратегические расходы. Читатель видит сам, как система производственной информации, организационная структура и структура управления, приспособленные к оперативным задачам, будут подобным же образом подавлять стратегическую активность.

Табл. 6.2.1 помогает уяснить, как случаются отказы, задержки и где источники неэффективности, когда перед текущим производством ставятся задачи стратегического характера. Далее, из таблицы видно, что все эти недостатки являются следствием не только старой культуры и политики, а также перегрузок, они — результат несовместимости методов управления текущей производственной деятельностью со стратегической. Иными словами, управляющие-производственники, принудительно привлечённые к стратегической деятельности, не решают проблемы, если, разумеется, ни они, ни их подчинённые не были обучены заранее приёмам стратегических решений, внедрения и контроля.

Таблица 6.2.1. Сравнение типов управленческой компетенции

Когда стратегический бюджет становится большим, а стратегическая работа важной, необходимо соответственно увеличить управленческий потенциал для выработки и реализации стратегии. Но, по закону Грешема, первоочередные задачи текущего операционного плана будут мешать наращиванию нового потенциала до тех пор, пока руководством (путём разработки должностных требований и, возможно, необходимых структурных перемен) не будут приняты решительные меры для поддержания стратегической деятельности.

Это, в частности, становится важным в период проведения стратегии в жизнь и контроля за стратегической деятельностью, так как для этого требуется увеличить число управляющих по сравнению с фазой принятия решения.

Таким образом, если операционным подразделениям и предписано вести стратегическую работу, то их некомпетентность усложнит определение приоритета работ и создаст перегрузки в операционной деятельности. До тех пор, пока не будет создан новый управленческий потенциал, призванный обеспечить растущую стратегическую деятельность, будет сохраняться тенденция к использованию этого нового потенциала в текущих производственных целях.

Итак, определим три составляющие сопротивления системы:

· конфликт, возникающий при установлении приоритета работ, который подавляет стратегическую активность в пользу текущей производственно-хозяйственной деятельности;

· стратегическая перегрузка, создающая узкие места, рост расходов и срывы;

· стратегическая некомпетентность, которая ведёт к нереальной и неэффективной стратегии.

Этот последний компонент требует особого рассмотрения, к которому мы сейчас и перейдём.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

6. Внутренний контроль и система мер по ограничению риска хозяйственной деятельности

6. Внутренний контроль и система мер по ограничению риска хозяйственной деятельности Внутренний контроль состоит из системы бухгалтерского учета, контрольной среды, средств контроля. Его цель: изучение и предоставление информации по корректировке ошибок, искажений,

32. Финансирование текущей деятельности предприятия

32. Финансирование текущей деятельности предприятия Сущность финансирования текущей деятельности предприятия состоит в финансировании оборотных средств. Это финансирование производится прямым и косвенными способами, за счет как собственных источников предприятия,

21. Внутренний контроль и система мер по ограничению риска хозяйственной деятельности

21. Внутренний контроль и система мер по ограничению риска хозяйственной деятельности Внутренний контроль состоит из системы бухгалтерского учета, контрольной среды, средств контроля. Его цель: изучение и предоставление информации по корректировке ошибок, искажений,

Глава 10. Анализ хозяйственной деятельности

Глава 10. Анализ хозяйственной деятельности 10.1. Общая характеристика и классификация отчетов Текущая бухгалтерская работа заключается в сборе сведений о фактах хозяйственной деятельности и в регистрации этих фактов в информационной базе путем ввода документов, с

12.9. Анализ хозяйственной деятельности

12.9. Анализ хозяйственной деятельности Для анализа текущей учетной информации в любой момент времени пользователь может сформировать необходимый отчет, выбрав в нем интересующий интервал времени и выставив другие, специфичные для каждого отчета, реквизиты.По окончанию

50. Комплексная оценка интенсификации производственно-финансовой деятельности организации

50. Комплексная оценка интенсификации производственно-финансовой деятельности организации Рост эффективности деятельности предприятия неразрывно связан с усилением интенсификации, что позволяет исключить возможность декларативного подхода и ориентироваться на

56. Системный подход к анализу хозяйственной деятельности

56. Системный подход к анализу хозяйственной деятельности Системный подход – это направление в методологии исследования. Он базируется на изучении объектов сложных систем, которые состоят из отдельных элементов с многочисленными внутренними и внешними связями.

1.5.3. Инструменты в поддержку текущей деятельности клуба

1.5.3. Инструменты в поддержку текущей деятельности клуба Наконец, мы подошли к тому, какую пользу может принести автоматизация правил уже действующим клубам. Здесь мы воспользуемся наработками теории общественного выбора и теории коллективного действия. Задача видится в

Тема 28 ИНСТИТУЦИОНАЛЬНЫЕ ПРЕОБРАЗОВАНИЯ УПРАВЛЯЮЩИХ СТРУКТУР ХОЗЯЙСТВЕННОЙ СИСТЕМЫ РОССИИ [54]

Тема 28 ИНСТИТУЦИОНАЛЬНЫЕ ПРЕОБРАЗОВАНИЯ УПРАВЛЯЮЩИХ СТРУКТУР ХОЗЯЙСТВЕННОЙ СИСТЕМЫ РОССИИ [54] 28.1. Теоретические основы формирования институциональной экономикиПри проведении экономических реформ нельзя обеспечить хозяйственное переустройство на основе чистой

§ 1 Главная роль хозяйственной деятельности

§ 1 Главная роль хозяйственной деятельности Почему люди ведут хозяйствоИзучать экономику мы начнем с вопроса: всегда ли человек вел хозяйство? Если не всегда, то когда и как оно возникло?Историческая наука установила, что весьма отдаленные предки людей не вели никакого

Глава 3 Организация хозяйственной деятельности

Глава 3 Организация хозяйственной деятельности Собственники имущества могут эффективно использовать его, если организуют всю хозяйственную деятельность в своих интересах. Для этого надо четко установить: что производить, как это делать и для кого создавать

2. Оценка эффективности хозяйственной деятельности и состояния баланса

2. Оценка эффективности хозяйственной деятельности и состояния баланса Оценка эффективности хозяйственной деятельности включает анализ:1) предварительный;2) финансовой устойчивости;3) ликвидности баланса;4) финансовых коэффициентов;5) финансовых

56. Оценка эффективности хозяйственной деятельности и состояния баланса

56. Оценка эффективности хозяйственной деятельности и состояния баланса Оценка эффективности хозяйственной деятельности включает анализ: предварительный, финансовой устойчивости, ликвидности баланса, финансовых коэффициентов, финансовых результатов, коэффициентов

53. Объектыи анализа хозяйственной деятельности

53. Объектыи анализа хозяйственной деятельности Объектами анализа хозяйственной деятельности являются:• Процесс бизнес-планирования , при котором выбираются направление бизнеса, оцениваются его рациональность, условия и необходимые вложения для его организации,

Расчет издержек по видам хозяйственной деятельности

Расчет издержек по видам хозяйственной деятельности Расчет издержек по видам хозяйственной деятельности — недавнее нововведение в управленческом учете — весьма рационален с точки зрения конкуренции, поскольку здесь в центр внимания ставятся издержки, связанные с

6.5.7. Институционализация культуры и структуры власти для стратегической деятельности

6.5.7. Институционализация культуры и структуры власти для стратегической деятельности Причиной неудач стратегического планирования (см. табл. 6.5.1), является угроза, которую оно представляет для сформировавшихся культуры и структуры власти. В табл. 6.5.2 представлены пять