2.5.6. Воздействие ограничений

2.5.6. Воздействие ограничений

При защите свободного предприятия предполагается, что все ограничения на деятельность управляющих одинаково вредны и должны быть отвергнуты. Однако опыт показал, что одни ограничения вызывают меньше возражений, чем другие, а некоторые фактически повышают прибыльность фирмы (Например, когда есть угроза иностранной конкуренции, то фирмы обращаются за поддержкой к правительству).

Однако из-за полного отрицания необходимости всяких ограничений сегодня мало известно о различном воздействии отдельных ограничений на деятельность фирмы. В этой области крайне необходимо проведение исследований Тем временем руководство фирм должно делать свои собственные оценки.

Один из подходов заключается в группировке целей, выбранных с помощью анализа интересов различных социальных групп, по трём категориям:

1) прибыльность/рост фирмы;

2) цели, связанные с запросами рынка;

3) цели в социальной, неэкономической области.

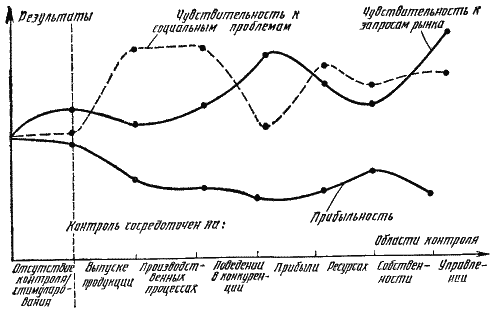

На рис.2.5.3 показано, как на достижение соответствующих групп целей будут по-разному влиять определённые ограничения.

Рис. 2.5.3. Влияние контроля и стимулирования на результаты деятельности фирмы (по трём критериям)

Три кривых без претензий на точность и универсальность показывают, что контроль может иметь противоположный эффект для достижения целей различных групп. Например, в то время как существующие в США требования к содержанию вредных примесей в выхлопных газах, уровню шума, безопасности автомобилей оказывают отрицательное воздействие на прибыльность, они могут вносить значительный вклад в решение задачи сохранения природной среды.

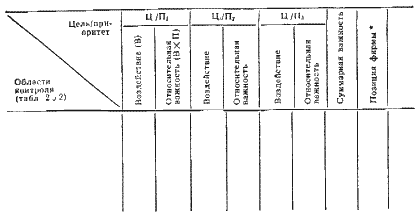

Таблица 2.5.4 Оценка важности ограничений

* Альтернативные позиции:

1) защита всеми средствами;

2) использование для переговоров;

3) защите не подлежат;

4) желателен контроль.

Таблица 2.5.3 Анализ «поля сил»

Поэтому для каждой фирмы важно оценить действительное или потенциальное влияние различных ограничений на её деятельность и занять определённую позицию по отношению к ним. Простая форма для оценки воздействия контроля на конкретную фирму представлена в виде табл. 2.5.4.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Теория ограничений[17] – где тонко, там и рвется

Теория ограничений[17] – где тонко, там и рвется В любом бизнесе в любой момент необходимо понимать, в чем состоит основная проблема, не позволяющая зарабатывать больше денег. • Вы доктор-косметолог. У вас есть две пациентки – Маша и Люба. Маша за процедуру платит 200

Не устанавливайте себе ограничений и планок

Не устанавливайте себе ограничений и планок Не устанавливайте себе каких-либо ограничений и планок. Вы не можете предвидеть все результаты даже самого простого действия. Вы не знаете действия всех сил, которые привели в движение. Многое может зависеть от того, как вы

3.2. Соблюдение требований и ограничений при переходе на УСН

3.2. Соблюдение требований и ограничений при переходе на УСН Если вы решили перейти на «упрощенку», необходимо проверить, вправе ли организация или индивидуальный предприниматель применять упрощенную систему налогообложения, ведь этот спецрежим подходит не

Уничтожение ограничений Гласса-Стигала

Уничтожение ограничений Гласса-Стигала Одним из первых действий Гринспена в качестве председателя ФРС состояло в призыве к отмене Акта Гласса-Стигала, за что горячо выступали его старые друзья в JP Morgan и Citibank. [5]Закон Гласса-Стигала, официально Закон о банках 1933 года,

Ослабление ограничений на расширение банковского кредита

Ослабление ограничений на расширение банковского кредита Учреждение центрального банка ослабило ограничения, накладываемые свободным рынком на деятельность банков с частичным резервированием, несколькими способами. Во-первых, к середине XIX в. была ловко создана

3. Сила ограничений

3. Сила ограничений Художники, работающие над нашими фильмами, настолько сильно заботятся о каждой детали, что готовы тратить дни или даже недели на совершенствование того, что Кэтрин Сарафьян, продюсер Pixar, называет «эквивалентом монетки на ночном столике, которую вы

Уничтожение ограничений Гласса-Стигала

Уничтожение ограничений Гласса-Стигала Одним из первых действий Гринспена в качестве председателя ФРС состояло в призыве к отмене Закона Гласса-Стигала, за что горячо выступали его старые друзья в «Дж. П. Морган» и «Ситибанк». {876} Закон Гласса-Стигала (официально «Закон о

Основы классической теории ограничений

Основы классической теории ограничений Отвлечемся на время от Роя и его отеля и обратимся к теории. Существуют ли общие проблемы, с которыми сталкиваются все менеджеры?Собственно, таких ключевых проблем две, и они взаимосвязаны. Первая состоит в управлении сложной

При чем здесь теория ограничений?

При чем здесь теория ограничений? Я считаю, что все наши рассуждения шли в соответствии с пятью направляющими шагами ТОС. За фактор, которому должны быть подчинены все процессы, мы приняли полученную от руководства установку о недопустимости ни при каких обстоятельствах

Теория ограничений как инструмент работы со знаниями

Теория ограничений как инструмент работы со знаниями Господи, дай же ты каждому того, чего у него нет. Умному дай голову… Булат Окуджава Большинству руководителей знакомо ощущение, когда они находятся на пределе интеллектуальных возможностей и, столкнувшись со

1 Введение в теорию ограничений

1 Введение в теорию ограничений Глубинные знания должны прийти в систему извне и только по приглашению. Э.

Понятие ограничений системы

Понятие ограничений системы Предположим, что вы, менеджер, определились с целью системы и условиями, необходимыми для ее достижения. Теперь вы приблизились к цели? Если нет, можете ли вы что-то предпринять? Многие согласятся, что могли бы, например, быстрее двигаться к

Связь ограничений и процессов улучшения качества

Связь ограничений и процессов улучшения качества Деминг разработал 14 пунктов своеобразной «дорожной карты по качеству». Большинство других теорий, основанных на принципе непрерывного улучшения, предлагают схожие рекомендации по достижению успеха. В пункте 14

Перемены и теория ограничений

Перемены и теория ограничений Деминг говорит о «преобразовании» – это слово само по себе несет понятие «перемены». Теория ограничений Голдратта по сути своей посвящена преобразованиям. Если вы будете следовать ее принципам и подходам, то сможете ответить на три главных

Приложение 2 Словарь терминов теории ограничений систем

Приложение 2 Словарь терминов теории ограничений

16. Демонстрация инерции как причины появления ограничений политик управления

16. Демонстрация инерции как причины появления ограничений политик управления (C) Андрей Степенко 05.04.2003