Новая парадигма: индекс Доу на уровне 36 000

Новая парадигма: индекс Доу на уровне 36 000

«Новая эра» недавно получила убедительную поддержку из мира бестселлеров. В разделе комментариев газеты The Wall Street Journal, журнала Atlantic Monthly и в недавно вышедшей книге Dow 36 000 журналист Джеймс Глассман и экономист Кевин Хассет утверждают, что рынок не только не переоценен исторически – он на самом деле сильно недооценен. Беспокоитесь по поводу того, что индекс Доу-Джонса дошел до 11 000? Придется это пережить. Бесстрашный дуэт авторов считает, что его стоимость в текущих ценах – около 36 000.

В качестве инструмента они используют древнюю модель дисконтирования дивидендов, с которой мы уже встречались в главе 2. Эта модель, сформулированная в 1938 г. Джоном Бэрром Уильямсом, основана на обманчиво простом допущении: поскольку все компании в итоге становятся банкротами, то стоимость акции, облигации или всего рынка – это просто текущая дисконтированная стоимость всех будущих дивидендов. (В рассуждениях Глассмана и Хассета это называется «абсолютно справедливой ценой», или АСЦ.) Поскольку доллар будущих дивидендов стоит меньше, чем доллар сегодня, его стоимость необходимо уменьшить, или дисконтировать, чтобы она отражала тот факт, что вы не получите ее немедленно. Эта величина, на которую уменьшается стоимость, называется ставкой дисконтирования (СД). И, как мы скоро увидим, даже небольшая подтасовка в отношении ставки дисконтирования открывает дверь навстречу всем бедам.

Вам эта модель кажется сложной? Так оно и есть. Для каждого последующего года вы умножаете текущий дивиденд на (1 + g)n, где g – это темп роста дивиденда, a n – число лет в будущем, а затем делите на (1 + СД)n. Плюс к тому вы должны рассчитать это для бесконечного числа лет. Ситуация может усугубиться, если придется иметь дело с двух– и трехфазовыми моделями с различными темпами роста во времени. Но не нужно погружаться в математику, потому что при постоянном темпе роста вся бесконечная последовательность упрощается и принимает следующий вид:

АСЦ = div / (СД – g),

где АСЦ – абсолютно справедливая цена;

div – размер годового дивиденда;

СД – ставка дисконтирования;

g – темп роста дивидендов.

Если индекс Доу-Джонса приносит вам $150 в год в виде дивидендов и если вы оптимистично предполагаете (как это делают Глассман и Хассет), что дивиденды растут на 6 % в год, то для расчетов нам недостает единственного числа – СД. Поразительно, что почти через всю книгу Глассмана и Хассета проходит утверждение о том, что надлежащая СД – это ставка по казначейским облигациям, которая на тот момент составляла 5,5 %. Поскольку темп роста выше СД, получается, что рыночная цена бесконечна (потому что в этом случае дисконтированный дивиденд растет каждый год и так до бесконечности), что даже авторы могут с трудом осознать. (Они упустили из виду то, что их темп роста дивидендов, равный 6 %, пришелся на период, когда инфляция была на уровне 4–5 %, в то время как последняя ставка по казначейским облигациям в 5,5 %, по-видимому, отражает значительно более низкий уровень инфляции в будущем.) Поэтому снизьте темп роста дивидендов до 5,1 %, держите СД на уровне 5,5 % – и приведенное выше уравнение даст нам индекс Доу-Джонса, равный 37 500:

АСЦ = 150 / (0,055 – 0,051) = 150 / 0,004 = 37 500

Заметьте, как мал знаменатель 0,004. Стоит немного ошибиться в обоих числах в знаменателе всего на 1 % (0,01) – и вы получите абсолютно справедливую цену индекса Доу-Джонса, равную 6250. А если это вам не нравится, сделайте свои расчеты чуть более оптимистичными – и вы получите абсолютно справедливую цену индекса Доу-Джонса, равную бесконечности. Иными словами, используя модель Глассмана – Хассета, вы можете получить абсолютно справедливую цену индекса Доу-Джонса какой угодно, немного изменяя ставку дисконтирования и темп роста в любом направлении.

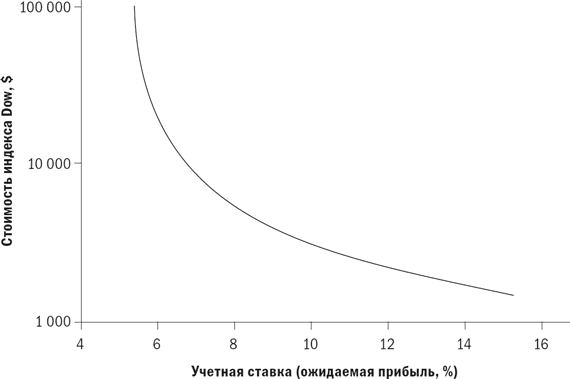

Модель Глассмана – Хассета требует точности. Это подтверждает рис. 7.8, на котором показана стоимость индекса Доу с использованием предположений Глассмана – Хассета о темпах роста в интервале ставок дисконтирования.

Повторим еще раз: величина СД является критичной. Например, если реальная СД равна 8 % вместо 5,5 %, то стоимость индекса Доу в текущих ценах упадет до 5172. То же самое происходит при неправильной оценке темпов роста дивидендов. Как уже упоминалось, темп роста дивидендов на уровне 6 % за последние 20 лет (с 1975 по 2000 г.) включал в себя свыше 4 % инфляции. Иными словами, реальный рост был менее 2 %, поэтому темпы роста дивидендов в будущем могут быть намного ниже, чем они были в прошлом.

Рис. 7.8. Дивиденды за 1999 г. (div = $150; g = 5,1 %)

Снижение темпов роста дивидендов на 2,5 % оказывает такое же влияние, как повышение СД на ту же величину, – Доу, равный 5172.

Итак, как же определить подходящую СД? Это, попросту говоря, стоимость денег (или безрисковая ставка) плюс дополнительная сумма для компенсации за риск.

Подумайте об СД как о процентной ставке, которую разумный кредитор будет брать с заемщика. Самый надежный заемщик в мире – это Министерство финансов США. Если Дядя Сэм захочет получить у меня долгосрочный заем, то я возьму с него всего 6 %. При этой СД модель дисконтирования дивидендов показывает, что постоянный возврат ежегодного займа в $1, или купон, стоит займа в $16,67.

Следующей к нам приходит компания General Motors. Также достаточно надежная, но не такая безрисковая, как Дядя Сэм. С нее я возьму 7,5 %. При этой СД постоянный возврат $1/купона стоит займа в $13,33.

Наконец, появляется компания Trump Casinos. За риск выдачи займа этой компании мне придется взять с нее 12,5 %: это означает, что постоянный возврат $1/купона стоит займа лишь в $8.

Итак, СД, используемая нами для расчета потока дивидендов, зависит лишь от того, насколько рискованным мы считаем рынок. И здесь становится совсем интересно. Основываясь на долгосрочных данных, Глассман и Хассет отмечают, что фондовый рынок в действительности является менее рискованным, чем долгосрочная казначейская облигация. Например, с 1926 г. самая низкая 30-летняя доходность в годовом исчислении по обыкновенным акциям составляла 8,47 % против лишь 1,53 % по казначейским ценным бумагам.

Конечно, совсем другая картина возникает, если посмотреть на более короткие периоды. Например, самая низкая годовая доходность составляет –43,35 % по акциям и 7,78 % по облигациям. А по существу, каким бы долгосрочным инвестором вы себя ни считали, рынок все равно, вероятно, захватил ваше внимание 19 октября 1987 г.[13]

Так что расхождение между Глассманом – Хассетом и индексом Доу зависит от того, считаете ли вы риск, который несут инвесторы, кратко-временным или долговременным явлением. Авторы говорят, что инвесторы в США резко увеличили свои временны?е горизонты риска.

Семьдесят лет назад мало кто из инвесторов понимал, что неумеренная торговля подрывает доходность, что колебания цен на акции со временем затухают, делая акции менее рискованными, чем они могут показаться на первый взгляд, и что очень сложно превзойти среднерыночные показатели. Американцы научились покупать и держать акции.

Возникает вопрос, на какой планете живут Глассман и Хассет. Разве они не знают о том, что в течение десятилетий торговый оборот устойчиво повышался, а не понижался? Что средний оборот взаимных фондов США увеличился с 30 до более чем 90 % за последние 25 лет? Что недавнее исследование более чем 66 000 счетов в крупной брокерской фирме с пониженной комиссией на Западном побережье продемонстрировало среднегодовой оборот портфелей, равный 75 %? Что только 7 % инвестиций взаимных фондов индексированы? Что исторически скромные рыночные спады 1987, 1990 и 1997 гг. не только не вызвали притока долгосрочных инвесторов, скупающих акции задешево, но и привели к резкому оттоку средств из взаимных фондов? Но решительнее всех выступили Шломо Бензарти и Ричард Тейлор, которые в элегантном исследовании, опубликованном в Quarterly Journal of Economics в 1993 г., подсчитали, что горизонт риска среднего инвестора составляет всего один год.

Проще всего рассуждать о взаимодействии краткосрочного и долгосрочного риска, если представить себе новый тип 30-летней казначейской облигации, похожей на привычную облигацию, за исключением того, что правительство готово в любой момент пересмотреть ее номинальную стоимость. Понятно, что облигация с изменяемым номиналом будет иметь значительно более высокую цену и более низкую доходность, поскольку она «привита» против шока краткосрочного повышения ставок. И тем не менее на планете Глассмана – Хассета, где инвесторы заботятся только о долгосрочной доходности, ее цена будет определена идентично цене традиционной 30-летней облигации, поскольку они обе имеют одинаковую доходность на дату погашения.

Даже признавая мнение авторов о том, что инвесторы все больше обращают внимание на акции в долгосрочной перспективе и смогут «раздуть» индекс Доу выше 36 000, приходится задавать вопрос о том, насколько безрисковыми будут акции в тот момент. Авторы игнорируют довольно неудобный факт: история рынка последних лет оказала резкое влияние на СД. В 1928 г., как и сегодня, каждый инвестор был долгосрочным, и СД по акциям была достаточно низкой (хотя, вероятно, не настолько низкой, как сегодня). Через пять лет, когда число тех, кто покупал и держал акции, сократилось почти на 100 %, СД резко возросла. А при индексе Доу, равном 36 000, не потребуется резкого изменения СД для того, чтобы быстро наступил конец безрискового мира акций. Если бы инвесторы решили, что они хотят даже ничтожную премию в 1 % за риск, то индекс Доу понизился бы примерно на две трети. По иронии, Глассман и Хассет в определенной мере правы насчет краткосрочной «коррекции» цен на акции при Доу выше 36 000: риски последующего владения акциями резко возрастают.

Игнорирование сценария краха все равно не делает планету Глассмана – Хассета привлекательной. Поскольку у СД есть еще один, даже более глубокий, смысл. А именно то, что СД по активу – такая же, как и ожидаемая, доходность. Если реальная учетная ставка составляет 5,5 % – и оценка индекса Доу правильная и составляет 36 000, то будущая доходность акций также равна 5,5 %. Если предположить, что средний уровень инфляции составит 2,5 % в течение следующих 30 лет, то реальная доходность составит всего лишь 3 %. Захочет ли разумный инвестор вкладывать деньги в акции, цена которых позволяет получить 3 % реальной доходности, тогда как казначейские ценные бумаги с защитой от инфляции (TIPS) имеют цену, позволяющую получить 4 % гарантированной реальной доходности?

Существуют другие, более фундаментальные проблемы, связанные с индексом Доу, равным 36 000. Для начала подумайте о значимости долгосрочной доходности акций в 5,5 %. Стоимость капитала для компаний непременно будет такой же, как эта долгосрочная доходность. При стоимости капитала лишь в 5,5 % компании не будут особенно внимательно относиться к тому, как они его тратят. Неумеренные траты, присущие интернет-компаниям, чей капитал стоит еще дешевле, не воодушевляют. (Да, а если взять более крупный масштаб, насколько бережно относится Дядя Сэм к своему капиталу по ставке 5,5 %?)

Приходится признать, что в редких случаях инвестиционные парадигмы действительно меняются резко и постоянно. Мы уже упомянули о том, что случилось в 1958 г., когда впервые доходность акций упала ниже доходности облигаций. В то время финансовые эксперты практически единогласно говорили о неестественном положении дел и предрекали падение цен на акции, что в очередной раз повысит их доходность, дабы восстановить прежний порядок. Тем не менее фондовый рынок так ни разу и не обернулся назад; цены продолжали расти, доходность акций упала еще больше по сравнению с доходностью облигаций. (Новые парадигмы также могут быть болезненными. Год 1958-й также ознаменовал наступление рынка «медведей» в сфере облигаций, который оказался намного хуже, чем что-либо виданное со времен Александра Гамильтона[14]). Сегодня доходность акций на 4–5 % ниже доходности облигаций. Так что я не стал бы сбрасывать со счетов книгу Dow 36 000. Но некоторый скептицизм уместен. (Даже сами авторы признают, что они могут ошибаться и поэтому держат примерно 20 % своих активов в облигациях.)

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Гринспеновская парадигма 1987 года

Гринспеновская парадигма 1987 года В октябре 1987 года, Гринспен возглавил аварийную спасательную операцию на фондовом рынке после краха 20 октября при помощи вкачивания огромные вливаний ликвидности для удержания рынка на плаву, и при помощи закулисных манипуляций на

НОВАЯ ПАРАДИГМА ФИНАНСОВЫХ РЫНКОВ

НОВАЯ ПАРАДИГМА ФИНАНСОВЫХ РЫНКОВ Вступление Мы находимся в разгаре самого сильного финансового кризиса после кризиса 1930-х годов. Отчасти он напоминает другие, возникавшие на протяжении последних двадцати пяти лет, однако у него есть существенное отличие: нынешний

43. Другие агрегатные индексы: индекс себестоимости продукции, индекс производительности труда, индекс трудоемкости

43. Другие агрегатные индексы: индекс себестоимости продукции, индекс производительности труда, индекс трудоемкости 1. Индекс себестоимости продукции показывает, во сколько раз себестоимость в отчетном периоде в среднем выше или ниже базисной или плановой себестоимости,

44. Другие агрегатные индексы: индекс выполнения плана, среднеарифметический и среднегармонический индекс, индексысредних величин

44. Другие агрегатные индексы: индекс выполнения плана, среднеарифметический и среднегармонический индекс, индексысредних величин 1. Индекс выполнения плана. При его вычислении фактические данные сопоставляются с плановыми, причем весами индекса могут быть показатели

Вопрос 64. Индекс потребительских цен. Индекс цен производителей

Вопрос 64. Индекс потребительских цен. Индекс цен производителей Индекс потребительских цен (ИПЦ) используется для оценки динамики цен на потребительские товары.Система индексов потребительских цен, которые рассчитываются в России, включает:1) сводный ИПЦ, который

30. Знания как новая парадигма управления трудовой организацией

30. Знания как новая парадигма управления трудовой организацией Знание как парадигма управления заключается во взаимосвязи организационных, образовательных и трудовых процессов.В современных условиях на первый план выходит знание как парадигма управления

Парадигма «Ситигруп»

Парадигма «Ситигруп» Банки-получатели помощи, например «Ситигруп», были довольны программой ТАРП. Налогоплательщики вынуждены были оплатить расходы банков, связанные с их безудержной азартной игрой в финансовом казино. Викрам Пандит, исполнительный директор

Новое отношение. Новая карьера. Новая личность

Новое отношение. Новая карьера. Новая личность Выше перечислены самые общие навыки, которые вам понадобятся. О них уже написано немало отличных (и гораздо более подробных) книг, статей и публикаций в блогах, но вот еще один факт: вы должны найти и взрастить в себе эти навыки

Сказка об идеальном менеджере (устаревшая парадигма)

Сказка об идеальном менеджере (устаревшая парадигма) Согласно классическим учебникам и популярным руководствам по менеджменту идеальный менеджер должен быть знающим, целеустремленным, дотошным, методичным и расторопным. Он организован, рационален и рассудителен. Он –

Парадигма абсолютного качества: лидерство и люди

Парадигма абсолютного качества: лидерство и люди Парадокс заключается в том, что главные элементы абсолютного качества, как их определяет сам Деминг, – лидерство и люди – каким-то образом затерялись в дебрях качества. Директора корпораций сосредоточили свое внимание

Парадигма ТОС

Парадигма ТОС Теория ограничений – значительно больше, чем просто теория. На самом деле это парадигма, паттерн или модель, включающая в себя не только понятия, направляющие рекомендации, предписания, но и свои методы и инструменты.Мы рассмотрели понятия теории (системы

Новая Новая Экономика

Новая Новая Экономика Когда-то все было легко: было начало, и был конец, и жизнь была линейна. После Ветхого Завета был Новый Завет. После геометрии плоскостей пришла пространственная геометрия. Математика начинается с того, что ребенок считает на пальцах. Учась писать,

Открытая интеллектуальная парадигма

Открытая интеллектуальная парадигма Я использую термин «интеллектуальная парадигма» для обозначения воображаемого ящика в вашем мозге, который вмещает то, что в вашем представлении является миром возможного. И наоборот, все, что находится за пределами этого ящика,