11.2. Методы оценки эффективности инноваций

11.2. Методы оценки эффективности инноваций

После отбора инновационных проектов (тем) осуществляется оценка их эффективности. Оценка эффективности инноваций должна проводиться на всех стадиях и этапах инновационного процесса – начиная с эскизного проектирования и кончая освоением и реализацией новшеств. Методы оценки и система расчетных показателей для всех стадий и этапов инновационного процесса могут быть одинаковыми, едиными, но исходные данные для расчетов различаются по степени полноты информации, уровню достоверности и неопределенности, разнообразию источников. Это приводит к тому, что показатели эффективности инноваций различаются по уровню точности и объективности. Это дает возможность регулировать инновационный процесс, внося изменения научно-технического, экономического, информационного и аналитического характера.

Применяемые в настоящее время методы оценки основаны на соотношении результатов и затрат, т. е. на сопоставлении полученного эффекта и затрат. Соотношение результатов (эффекта) и затрат может быть выражено в стоимостных и натуральных величинах. Отметим, что эффективность в инновационном процессе – это всегда соотношение, относительная величина.

При внедрении (реализации) новшеств (инноваций) могут быть получены следующие виды эффекта: экономический, научно-технический, социальный и экологический. Каждый вид эффекта характеризуется комплексом показателей. Например, экономический эффект характеризуется прибылью, приростом объема продаж, улучшением использования ресурсов; социальный эффект – увеличением числа рабочих мест, повышением степени безопасности работников, улучшением условий труда; экологический эффект – снижением выбросов в атмосферу и воду вредных веществ, улучшением экологичности выпускаемых новшеств и др.

Различают потенциальный и фактический (коммерческий) эффект. В зависимости от временн?го периода оценивается эффект за расчетный период и годовой эффект. Расчетный период зависит от следующих факторов: продолжительности инновационного процесса, точности исходных данных, срока использования новшеств, ожиданий инвесторов. В настоящее время в практике расчетов эффективности инноваций в основном определяется и учитывается лишь экономический эффект. Другие виды эффекта из-за отсутствия четких методических рекомендаций, недостаточности и недостоверности исходной информации, за редким исключением, количественно не оцениваются. Рассмотрим некоторые методы и систему показателей оценки эффективности инноваций, нашедшие практическое применение.

В отечественной практике при оценке инновационных проектов в основном применяют «Методические рекомендации по оценке эффективности инновационных проектов и их отбору для финансирования», утвержденные Госстроем России, Министерством экономики, Министерством финансов РФ и Госкомпромом России, от 31 марта 1994 г., и «Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция)», утвержденные Минэкономики, Минфином России, Госкомитетом РФ по строительной, архитектурной и жилищной политике, от 21 июня 1999 г. Эти методические рекомендации предлагают учитывать следующие обобщающие показатели эффективности проекта: народно-хозяйственную экономическую эффективность, бюджетную эффективность и коммерческую эффективность. Народно-хозяйственная экономическая эффективность отражает эффективность инновационно-инвестиционного проекта для всего федерального хозяйства, отдельных его субъектов (регионов) и отраслей. Бюджетная эффективность учитывает влияние результатов реализации проекта на расходную или доходную часть федерального (регионального) бюджета. Коммерческая эффективность оценивает финансово-экономические последствия для предприятий и организаций, участвующих в реализации проекта.

В зависимости от значимости, длительности и масштабов инновационного проекта (темы) коммерческая эффективность может быть определена лишь для одного предприятия или научно-производственного комплекса. Например, в тех случаях, когда крупные предприятия, имеющие мощную научно-техническую базу, и научно-производственные объединения могут осуществлять весь инновационный цикл «наука – производство – потребление» без участия других организаций. При оценке экономической эффективности инноваций всех участников, независимо от размера предприятий (научно-производственный комплекс или малая инновационная фирма) и форм собственности, в первую очередь интересует коммерческая эффективность проекта (темы). Это вполне объяснимо с точки зрения финансового положения предприятия (организации), его финансовой устойчивости и в конечном счете его выживаемости. При этом необходимо учесть и следующее: большинство инновационных разработок, осуществляемых на отдельных предприятиях и в организациях, невелики по масштабам, ограничены по объемам затрат (инвестиций) и направлены на создание и освоение новшеств (продуктовых, технологических и др.), нацеленных на рынок. Они в отдельности не могут оказать непосредственное влияние на показатели народно-хозяйственной экономической и бюджетной эффективности, рассчитываемые лишь для крупных инновационных проектов (целевых программ, мегапроектов, международных проектов). Поэтому мы ограничимся рассмотрением показателей, которые применяются (или могут быть применимы) для оценки коммерческой эффективности инноваций.

В основе оценки эффективности инноваций, как уже отмечалось, лежит сопоставление эффекта (доходов или денежных потоков) и затрат (инвестиций). Период жизненного цикла инноваций, инфляция, изменения процентных ставок и налогов приводят к экономической неравноценности осуществляемых в разное время затрат и получаемых результатов (денежных потоков). Это требует приведения их в сопоставимый вид. Задача сопоставимости решается приведением затрат и результатов к одному моменту, например к году начала реализации инноваций. Это называют методом приведенной стоимости, или дисконтированием. Дисконтирование основано на том, что сумма, которая будет затрачена или получена в будущем, в настоящее время обладает меньшей ценностью. Дисконтированием учитывается фактор времени.

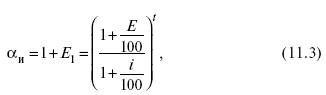

В практике, для того чтобы отразить разность между будущей и текущей стоимостью, используется коэффициент дисконтирования а, который рассчитывается по формуле сложных процентов:

где Е – норма дисконта (процентная ставка), %; I – порядковый номер временного интервала реализации проекта инноваций. При приведении к году начала реализации инноваций формула принимает следующий вид:

Норма дисконта (дисконтирования) рассматривается как норма прибыли на вложенный капитал, т. е. как процент прибыли, который предприятие (организация) или инвестор планирует получить от реализации инноваций. Норма дисконта иногда в финансовых вычислениях принимается равной банковской процентной ставке.

Коэффициент дисконтирования должен учитывать факторы инфляции и риска (научно-технического и коммерческого). Если они не учтены в норме прибыли и процентной ставке, то в соответствии с постановлением Правительства РФ от 22 октября 1997 г. «Об утверждении порядка предоставления государственных гарантий на конкурсной основе за счет средств бюджета развития Российской Федерации» и «Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации» факторы риска и инфляции рекомендуется учитывать при помощи расчетов приведенного (скорректированного) коэффициента дисконтирования.

Коэффициент дисконтирования с учетом инфляции (но без учета риска) определяется по формуле

где Е – процентная ставка (устанавливается Центральным банком РФ), %; і – темп инфляции на текущий год (устанавливается Правительством РФ), %; – норма дисконта с учетом инфляции. При отсутствии инфляции (і = 0) процентная ставка равна норме дисконта, т. е. Е = Е1. С учетом поправки на риск норма дисконта (Е2) составит

где Р – поправочный коэффициент, учитывающий риск, %. Величина поправочного коэффициента Р зависит от степени риска (низкий, средний и высокий) и рекомендуется при расчетах в пределах от 3 до 20 %.

Общий коэффициент дисконтирования с учетом инфляции и риска определяется по формуле

В настоящее время для оценки коммерческой эффективности инновации могут быть применены различные системы показателей, основанные на учете дисконтирования и без дисконтирования. К показателям эффективности инноваций без дисконтирования относятся коэффициент эффективности инвестиций, минимальные приведенные затраты, срок окупаемости дополнительных инвестиций и коэффициент сравнительной эффективности. К показателям эффективности инноваций, основанным на учете дисконтирования, относятся чистый дисконтированный доход, индекс доходности, внутренняя норма доходности и дисконтированный срок окупаемости инвестиций. Вторая группа показателей дает возможность более объективно оценить инновационный проект. Отметим, что в соответствии с рекомендациями Организации Объединенных Наций по промышленному развитию (ЮНИДО) в зарубежной практике при оценке эффективности инноваций применяются в основном показатели второй группы. Рассмотрим более подробно эти показатели.

Чистый дисконтированный доход (ЧДД) представляет собой величину разности результатов (доходов) и затрат (капитальных и текущих) на инновации с учетом дисконтирования. Расчет чистого дисконтированного дохода можно представить в следующем формализованном виде:

где Эt – эффект (результаты) в t-м году Зt – затраты в t-м году, руб; Тр – расчетный период (срок реализации проекта), годы; t – номер временн?го интервала; ?t – коэффициент дисконтирования. Инновационный проект экономически эффективен при ЧДД > 0. Чистый дисконтированный доход имеет и другие названия: чистая текущая стоимость (net present value, NPV), чистый приведенный эффект и интегральный эффект.

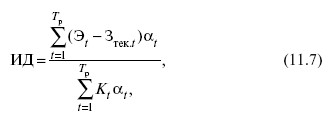

Индекс доходности (ИД) представляет собой отношение разности доходов и текущих затрат к капитальным инновационным вложениям с учетом дисконтирования и рассчитывается по формуле

Зтек.t – текущие затраты в t-м году руб; Кt – капитальные вложения в инновационный проект в t-м году руб. Инновационный проект считается эффективным рентабельным при ИД > 1. В этом случае сумма дисконтированных текущих доходов по инновационному проекту превышает величину дисконтированных капитальных вложений(инвестиций). Индекс доходности иногда называют так же индексом рентабельности (profitability index, p.i.) или индексом прибыльности.

Внутренняя норма доходности (ВНД) (internal rate of return,IRR) – это такая норма дисконта (Евн), при которой величина приведенного эффекта (дохода) в процессе реализации инновации равна дисконтированным капитальным вложениям. Другими словами, внутренней нормой доходности является ставка дисконтирования, при которой чистый дисконтированный доход по инновационному проекту равен нулю. Внутренняя норма доходности или норма дисконта (Евн) определяется по формуле

Внутренняя норма доходности характеризует предельно допустимую величину денежных средств, которые могут быть привлечены предприятием для финансирования инновационного проекта. Проект считается эффективным, если Евн равна или больше ожидаемой инвестором нормы дохода на капитал (нормы рентабельности). При финансировании проекта инноваций за счет кредита банка значение Евн определяет верхнюю границу допустимого уровня банковской процентной ставки. Расчет внутренней нормы доходности можно использовать в качестве первого этапа количественного анализа инновационных инвестиций. В зарубежной практике по этому показателю выбирают те инновационные проекты, ВНД которых составляет не ниже 15 %. В практике расчетов внутренняя норма доходности встречается и под другими названиями: норма рентабельности, норма возврата инвестиций, внутренняя норма прибыли и внутренняя норма окупаемости.

Дисконтированный срок окупаемости инвестиций (Ток) представляет собой период времени в годах, в течение которого общая сумма инвестиций в инновации (Кин) погашается суммарными результатами (денежными потоками) – Эсум. Эти показатели определяются с учетом дисконтирования. Дисконтированный срок окупаемости инвестиций определяется по формуле

Решение об эффективности инновационного проекта (темы) принимается с учетом значений всех показателей и интересов участников инновационного проекта, а также его социальных и экологических последствий.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

87. Методы оценки эффективности инвестиционных проектов

87. Методы оценки эффективности инвестиционных проектов Методы, используемые в анализе инвестиционной деятельности можно разделить на две группы:— основанные на дисконтировании.— не предполагающие дисконтирования.Методы основанные на дисконтировании1. Метод чистой

23. Этапы оценки экономической эффективности инвестиционного проекта

23. Этапы оценки экономической эффективности инвестиционного проекта Перед осуществлением оценки эффективности экспертно находится общественная значимость проекта.На начальном этапе рассчитываются показатели эффективности проекта в целом.Целью этапа является

3.6. Определение стоимости инноваций: принципы, подходы, методы

3.6. Определение стоимости инноваций: принципы, подходы, методы В условиях современной российской экономики для ряда объектов, таких как «ноу-хау», «деловая репутация», средства индивидуализации (фирменные наименования, товарные знаки, знаки обслуживания, наименование

8.5. Методы внутрифирменного планирования инноваций

8.5. Методы внутрифирменного планирования инноваций Внутрифирменное планирование инноваций на предприятиях – это комплекс различных планов, направленных на осуществление основных функций и задач планирования и взаимодействующих друг с другом.Система

11.1. Система показателей оценки эффективности инновационного проекта

11.1. Система показателей оценки эффективности инновационного проекта Реализации любого инновационного проекта должно предшествовать решение двух взаимосвязанных задач:1) оценка выгодности каждого из возможных вариантов осуществления проекта;2) сравнение вариантов и

11.2. Статические показатели оценки экономической эффективности инновационных проектов

11.2. Статические показатели оценки экономической эффективности инновационных проектов Статические показатели оценки экономической эффективности относятся к простым показателям, используются главным образом для быстрой и приближенной оценки экономической

11.3. Динамические показатели оценки экономической эффективности инновационных проектов

11.3. Динамические показатели оценки экономической эффективности инновационных проектов Динамические показатели оценки эффективности основаны на дисконтировании денежных потоков. К их числу относятся чистый дисконтируемый доход, внутренняя норма рентабельности,

56. Методы оценки эффективности маркетинговой деятельности

56. Методы оценки эффективности маркетинговой деятельности Экономической эффективностью какого-либо вида деятельности называют соотношение между результатами осуществления этого мероприятия и затратами на эти мероприятия.По своему характеру маркетинговые затраты в

70. Понятие оценки эффективности инвестиционных проектов

70. Понятие оценки эффективности инвестиционных проектов Эффективность реальных инвестиций закладывается на стадиях: 1) технико-экономического обоснования и разработки бизнес-плана: нужны выбор и обоснование наиболее перспективных и выгодных

71. Этапы оценки экономической эффективности инвестиционного проекта

71. Этапы оценки экономической эффективности инвестиционного проекта Перед проведением оценки экономической эффективности экспертно определяют общественную значимость проекта и рассчитывают показатели эффективности проекта в целом. Цель этого процесса – создание

Критерии оценки эффективности обучения

Критерии оценки эффективности обучения Крупные компании не жалеют денег на программы обучения торгового персонала, преследуя две важнейшие цели – расширить круг своих клиентов и повысить объемы продаж. Но в обучении и повышении квалификации сотрудников сбыта в той или

Проведение оценки эффективности

Проведение оценки эффективности Тот факт, что программа обучения пришлась по душе торговым сотрудникам и они хорошо усвоили изложенный материал, еще не говорит о ее эффективности. Для всесторонней оценки результатов необходимо провести анализ конкретных показателей.

19.4.4. Другие методы закупок для стимулирования инноваций

19.4.4. Другие методы закупок для стимулирования инноваций До сих пор мы обсуждали, как стимулировать инновации и R&D посредством различных закупочных инструментов. В этом разделе мы описываем некоторые закупочные инициативы, продвигаемые правительствами

Методы стимулирования инноваций

Методы стимулирования инноваций Данные исследований подтверждают, что любая организация способна проявлять в своей деятельности творческие подходы. Но творчество должно поощряться корпоративной культурой и развиваться менеджерами. Одной из компаний, в которых так и