Списание объектов НМА

Списание объектов НМА

Законодательными и нормативными документами определены случаи, при которых объекты НМА подлежат списанию в установленном порядке. Для оформления этой операции в конфигурации предусмотрен документ, который так и называется – Списание НМА.

В результате проведения данного документа в бухгалтерском учете формируются следующие бухгалтерские проводки:

? на сумму доначисленной амортизации (если в данном случае это требуется);

? на сумму списанных амортизационных начислений и балансовой стоимости на счет учета объекта НМА;

? на сумму остаточной стоимости объекта на счет учета затрат.

Стоит отметить, что доначисленная амортизация автоматически распределяется по регистрам учета затрат. В налоговом учете факт списания объектов НМА отражается аналогичным образом.

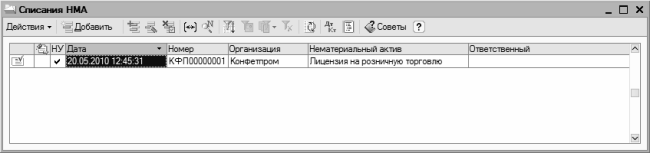

Доступ к этим документам осуществляется с помощью команды главного меню НМА ? Списание НМА. Также же для этого можно воспользоваться соответствующей ссылкой, расположенной в панели функций на вкладке НМА. В любом случае откроется окно списка документов, которое показано на рис. 8.8.

Рис. 8.8. Перечень документов на списание объектов НМА

В данном окне для каждой позиции списка представлены следующие сведения: признак проведенного документа (на рис. 8.8 в списке имеется только один документ, и он является проведенным), признак ручной корректировки, признак отражения в налоговом учете, дата и номер формирования, наименование организации, вид списанного объекта НМА и имя пользователя, ответственного за оформление данной операции.

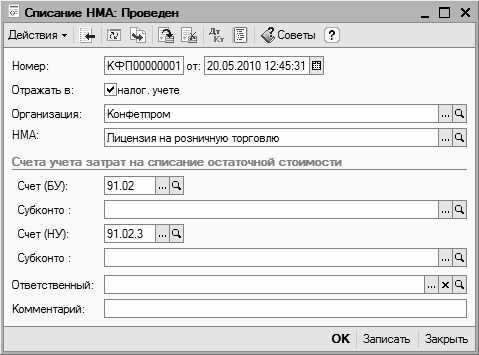

Ввод новых и редактирование имеющихся документов выполняется в окне, которое показано на рис. 8.9.

Рис. 8.9. Формирование документа на списание объекта НМА

После заполнения стандартных параметров (Номер, от, Организация и Отражать в налог. учете) нужно выбрать списываемый объект НМА. Для этого в поле НМА нужно нажать кнопку выбора или клавишу F4, и в открывшемся окне справочника НМА выбрать требуемый объект. Отметим, что в один документ можно включить для списания только один объект НМА.

В поле Счет (БУ) нужно указать счет бухгалтерского учета, на который будут отнесены расходы по списанию НМА. По умолчанию предлагается счет 91.02 «Прочие расходы». В поле Субконто можно указать вид субконто по данному счету. Если вверху окна установлен флажок Отражать в налог. учете, то аналогичным образом заполняются такие же параметры и для налогового учета.

Чтобы провести документ по учету, нажмите кнопку ОК или выполните команду Действия ? Провести. Чтобы просто сохранить введенные данные без проведения документа, нажмите кнопку записать или выполните команду Действия ? Записать (также для этого можно воспользоваться комбинацией клавиш Ctrl+S). Чтобы закрыть окно без сохранения введенных данных, нажмите кнопку Закрыть.

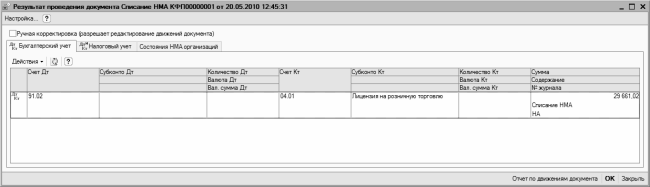

Теперь выполним команду Действия ? Результат проведения документа и посмотрим, каким образом наш документ отразился в учете (рис. 8.10).

Рис. 8.10. Проводка на списание объекта НМА

Поскольку на данный объект НМА начисление износа не производилось, мы имеем лишь одну проводку – на первоначальную стоимость списываемого объекта. Если бы по объекту ранее начислялся износ, то его сумму, также как и сумму доначисленного за текущий месяц износа, программа рассчитала бы автоматически и оформила отдельной проводкой.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Что такое списание задолженности?

Что такое списание задолженности? Безответственное кредитование привело к тому, что долг многих развивающихся стран повысился до совершенно «неподъемного» уровня.Списание задолженности — это частичное или полное прощение долгов зарубежным банкам и кредитным

3.10. Списание нематериальных активов

3.10. Списание нематериальных активов Нематериальные активы списываются с баланса организации, если они перестают использоваться. При списании объекта нематериальных активов организация может нести расходы: объект может быть не полностью самортизирован, в некоторых

Списание расходов будущих периодов

Списание расходов будущих периодов Данная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль, расходы будущих периодов, сумма которых рассчитана следующим образом:Если на момент проведения закрытия месяца на счетах учета расходов будущих периодов

V. Списание нематериальных активов

V. Списание нематериальных активов 34. Стоимость нематериального актива, который выбывает или не способен приносить организации экономические выгоды в будущем, подлежит списанию с бухгалтерского учета.Выбытие нематериального актива имеет место в случае: прекращения

4.1.5. Списание стоимости объектов основных средств по мере отпуска в производство

4.1.5. Списание стоимости объектов основных средств по мере отпуска в производство Пунктом 18 ПБУ 6/01 предусмотрено, что объекты основных средств стоимостью не более 10000 рублей за единицу или иного лимита, установленного в учетной политике организации исходя из

V Списание нематериальных активов

V Списание нематериальных активов 34. Стоимость нематериального актива, который выбывает или не способен приносить организации экономические выгоды в будущем, подлежит списанию с бухгалтерского учета.Выбытие нематериального актива имеет место в случае: прекращения

3. СПИСАНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

3. СПИСАНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ В соответствии с п. 15 «Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при

Списание объектов основных средств

Списание объектов основных средств Действующим законодательством определен порядок списания объектов основных средств, по которым начислен полный износ, либо которые просто поломались или устарели (как в физическом, так и моральном смысле). Для оформления данной

Списание безнадежных долгов

Списание безнадежных долгов Порой, даже несмотря на все усилия, предпринятые по снижению рисков образования просроченной задолженности, возникают безнадежные долги.С точки зрения налогового законодательства (пункт 2 статьи 266 Налогового кодекса РФ) безнадежными

22.2. Налоговое администрирование. Списание задолженности

22.2. Налоговое администрирование. Списание задолженности Из общих поправок, относящихся ко всем налогам, у нас не рассмотрена одна (часть таблиц по изменениям мы опубликовали в справочных данных) – списание безнадежной задолженности. Раньше к ней могли отнести сумму,

УРОК 54. Списание запасов

УРОК 54. Списание запасов Документ Списание запасов используется для оформления списания товарно-материальных ценностей по результатам проведенной инвентаризации либо в случаях, когда необходимо списать товары при возникновении каких-либо нестандартных ситуаций.

УРОК 83. Списание внеоборотных активов

УРОК 83. Списание внеоборотных активов Внеоборотные активы, которые достигли предельного уровня физического либо морального износа, подлежат списанию в порядке, установленном действующим законодательством и правилами внутреннего распорядка. В программе "1С:Управление

Списание по акту

Списание по акту Не секрет, что отслужившие свой срок товарно-материальные ценности либо израсходованные материалы подлежат списанию по акту. Если этот процесс пущен руководителем предприятия на самотек, то бухгалтер (чаще всего – опять же, в сговоре с кладовщиком)

Амортизация и списание основных средств

Амортизация и списание основных средств Недобросовестные бухгалтеры широко практикуют мошенничество, связанное с амортизацией и списанием основных средств. При этом они пользуются тем, что в большинстве случаев руководители предприятий и организаций не знают норм

14.4. Списание движимого имущества

14.4. Списание движимого имущества Так называемое малоценное имущество (geringwertiger Wirtschafts-guter), стоимость которого без учета налога на добавленную стоимость составляет не более 410 евро, списывается сразу в отчетном периоде своего приобретения. Стоимость этого имущества в

14.5. Списание на амортизацию недвижимого имущества

14.5. Списание на амортизацию недвижимого имущества Списанию на амортизацию подлежат основные средства: здания, сооружения, механизмы и оборудование. Стоимость земельных участков на амортизацию не списывается.Как и при списании движимого имущества, при списании