Списание объектов основных средств

Списание объектов основных средств

Действующим законодательством определен порядок списания объектов основных средств, по которым начислен полный износ, либо которые просто поломались или устарели (как в физическом, так и моральном смысле). Для оформления данной процедуры в конфигурации предназначен документ Списание ОС, вызываемый с помощью команды главного меню ОС ? Списание ОС.

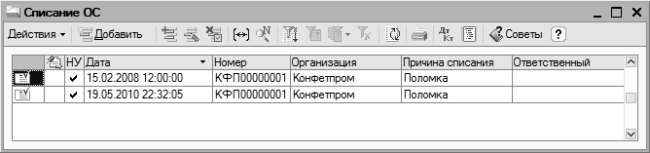

Окно списка документов на списание основных средств показано на рис. 7.13.

Рис. 7.13. Документы на списание основных средств

Здесь для каждой позиции списка представлены следующие сведения: символ проведенного документа (на рис. 7.13 оба документа проведены), признак ручной корректировки, признак проведения по налоговому учету, дата и номер создания документа, название организации (с баланса которой списывается объект основных средств), причина списания и имя пользователя, ответственного за оформление документа.

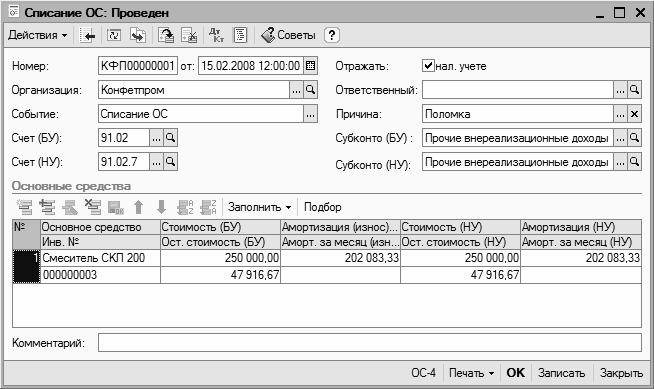

Чтобы сформировать новый документ, нажмите в инструментальной панели окна списка кнопку Добавить или выполните аналогичную команду контекстного меню. В результате откроется окно, которое показано на рис. 7.14.

Рис. 7.14. Списание объекта основных средств в программе «1С Бухгалтерия 8»

В данном окне сначала нужно заполнить параметры, расположенные в его верхней части, а затем приступать к заполнению табличной части. Поля Номер, от, Организация и Ответственный нам уже хорошо знакомы, поэтому останавливаться на них мы не будем. А вот остальные поля рассмотрим подробнее.

В поле Событие из окна справочника, который можно вызвать клавишей F4 или кнопкой выбора, выбирается название события, происходящего с основными средствами. В данном случае значение поля может выглядеть, например, так: Реализация ОС на сторону. Но на проведение документа данный параметр никакого влияния не оказывает, поэтому вы можете его не заполнять. Счета для отражения суммы списанных основных средств указываются в полях Счет (БУ) и Счет (НУ). По умолчанию для бухгалтерского учета программа предлагает счет 91.02 «Прочие расходы», а для налогового учета – счет 91.02.7 «Внереализационные расходы».

ВНИМАНИЕ

Параметры налогового учета отображаются только в том случае, если вверху окна установлен флажок Отражать нал. учете.

Для выбранных счетов бухгалтерского и налогового учета можно указать субконто, если по этим счетам ведется аналитический учет. Для этого предназначены параметры Субконто (БУ) и Субконто (НУ), которые заполняются из справочника доходов и расходов.

Для списания объекта основных средств должна быть серьезная причина (поломка, полный износ, и др.). Ее следует указать в поле Причина (значение выбирается из справочника причин списания основных средств).

ВНИМАНИЕ

Учтите, что указанная причина списания будет относиться ко всем объектам основных средств, список которых находится в табличной части окна.

Заполнение табличной части осуществляется по обычным правилам: сначала нужно нажать кнопку Добавить или клавишу Insert, затем из справочника выбирается списываемый объект основных средств, после чего вводится его стоимость, износ (на основании этих данных будет автоматически рассчитана остаточная стоимость списываемого объекта) и прочие сведения.

Чтобы провести документ по учету, нажмите кнопку ОК, а для сохранения данных без проведения документа используйте кнопку Записать. Кнопка Закрыть предназначена для выхода из данного режима без сохранения выполненных изменений.

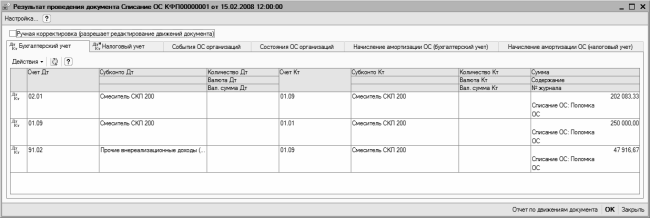

С помощью команды Действия ? Результат проведения документа вы можете посмотреть, каким образом отразилось проведение документа в учете. На рис. 7.15 показан результат проведения документа, изображенного на рис. 7.14.

Рис. 7.15. Отражение в учете операции по списанию основных средств

На соответствующих вкладках данного окна можно просмотреть самую разнообразную информацию о том, как данный документ отразился в учете и отчетности.

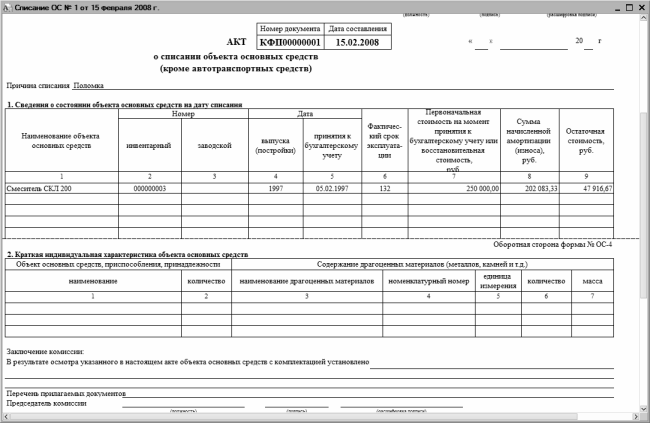

Документ на списание основных средств можно вывести на печать по унифицированной форме ОС-4. Для этого в окне редактирования нужно нажать кнопку Печать, и в открывшемся меню выбрать команду ОС-4. Пример акта на списание основных средств показан на рис. 7.16 (этот акт составлен на основании документа, формирование которого показано на рис. 7.14).

Рис. 7.16. Акт на списание объекта основных средств

Отправка документа на принтер осуществляется стандартным способом – с помощью команды главного меню Файл ? Печать или нажатием комбинации клавиш Ctrl+P.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.2.3. Срок полезного использования объектов основных средств

3.2.3. Срок полезного использования объектов основных средств Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доходы) организации. Для отдельных групп основных средств срок

3.2.4. Порядок принятия к учету объектов основных средств, состоящих из нескольких частей

3.2.4. Порядок принятия к учету объектов основных средств, состоящих из нескольких частей В соответствии с п. 6 ПБУ 6/01 объект основных средств, состоящий из нескольких частей, может быть принят на учет в качестве одного инвентарного объекта, которым признается объект со

3.8. УЧЕТ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ ПРИ АРЕНДЕ И ЛИЗИНГЕ

3.8. УЧЕТ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ ПРИ АРЕНДЕ И ЛИЗИНГЕ Доходные вложения в материальные ценности определяются как имущество, предоставляемое за плату во временное владение и пользование, включая предоставленное по договору финансовой аренды и по договору

4.3.2. Поступление объектов основных средств при строительстве

4.3.2. Поступление объектов основных средств при строительстве Объектами, вводимыми в эксплуатацию при строительстве, являются здания, сооружения со всем относящимся к ним обустройством, оборудованием, а также при необходимости с прилегающими к ним инженерными сетями,

4.4. АУДИТ УЧЕТА ОПЕРАЦИЙ ПО ДВИЖЕНИЮ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ

4.4. АУДИТ УЧЕТА ОПЕРАЦИЙ ПО ДВИЖЕНИЮ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ Учет движения основных средств на предприятии должен оформляться документами унифицированных форм.В ходе аудиторской проверки особое внимание обращается на источники поступления объектов основных

2.15. Списание основных средств в связи с моральным или физическим износом

2.15. Списание основных средств в связи с моральным или физическим износом При списании объекта основных средств организация несет расходы: объект может быть не полностью самортизирован, в некоторых ситуациях демонтаж объекта требует некоторых трудозатрат.При

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету Ответим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств

Критерии включения объектов в состав основных средств

Критерии включения объектов в состав основных средств Согласно п. 4 ПБУ 6/01 «Учет основных средств» при принятии к бухгалтерскому учету актива в качестве объекта основных средств одновременно выполняются следующие условия:а) объект предназначен для использования в

3.2.8. Списание основных средств в случае недостачи или порчи

3.2.8. Списание основных средств в случае недостачи или порчи В бухгалтерском учете списание основных средств в случае недостачи или порчи отражается с использованием счета 94 «Недостачи и потери от порчи ценностей» следующими проводками:Д-т счета 01 «Выбытие основных

4.1.5. Списание стоимости объектов основных средств по мере отпуска в производство

4.1.5. Списание стоимости объектов основных средств по мере отпуска в производство Пунктом 18 ПБУ 6/01 предусмотрено, что объекты основных средств стоимостью не более 10000 рублей за единицу или иного лимита, установленного в учетной политике организации исходя из

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета Согласно подп. 2 п. 1 ст. 265 НК РФ проценты по заемным средствам являются внереализациоонными

Пример 16. Нарушение порядка отражения в бухгалтерском и налоговом учете материальных ценностей, полученных при демонтаже и разборке в результате ликвидации выводимых из эксплуатации объектов основных средств

Пример 16. Нарушение порядка отражения в бухгалтерском и налоговом учете материальных ценностей, полученных при демонтаже и разборке в результате ликвидации выводимых из эксплуатации объектов основных средств Организация ликвидировала устаревшее основное средство, но

Ввод объектов основных средств в эксплуатацию

Ввод объектов основных средств в эксплуатацию Поступление объектов основных средств на предприятие обычно отражается по дебету счета 08.04 «Приобретение объектов основных средств» (за исключением безвозмездных поступлений либо иных нестандартных ситуаций). После ввода

Списание объектов НМА

Списание объектов НМА Законодательными и нормативными документами определены случаи, при которых объекты НМА подлежат списанию в установленном порядке. Для оформления этой операции в конфигурации предусмотрен документ, который так и называется – Списание НМА.В

Амортизация и списание основных средств

Амортизация и списание основных средств Недобросовестные бухгалтеры широко практикуют мошенничество, связанное с амортизацией и списанием основных средств. При этом они пользуются тем, что в большинстве случаев руководители предприятий и организаций не знают норм