3.8. УЧЕТ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ ПРИ АРЕНДЕ И ЛИЗИНГЕ

3.8. УЧЕТ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ ПРИ АРЕНДЕ И ЛИЗИНГЕ

Доходные вложения в материальные ценности определяются как имущество, предоставляемое за плату во временное владение и пользование, включая предоставленное по договору финансовой аренды и по договору проката.

Предоставление арендодателем (наймодателем) арендатору имущества, которое не теряет своих натуральных свойств в процессе использования, за плату во временное владение и пользование или во временное пользование оформляется договором аренды (имущественного найма). Отдельными видами договора аренды являются договоры проката, аренды транспортных средств (с экипажем, без экипажа), аренды здания или сооружения, аренды предприятия, финансовой аренды (лизинга). Договором аренды может быть предусмотрен переход арендованного имущества в собственность арендатора по истечении срока аренды или до его истечения при условии внесения арендатором всей обусловленной договором выкупной цены.

Согласно п. 1 ст. 609 ГК РФ независимо от срока договор аренды должен быть заключен в письменной форме, если хотя бы одной из сторон является юридическое лицо. В договоре аренды должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче арендатору в качестве объекта аренды, его стоимость, срок аренды, размер, порядок, условия и сроки внесения арендной платы, распределение обязанностей сторон по поддержанию имущества в состоянии, соответствующем условиям договора и назначению имущества, другие условия аренды.

Договор аренды здания, заключенный на срок не менее одного года, подлежит государственной регистрации (ст. 651 ГК РФ).

Имущество, передаваемое в текущую аренду, должно отражаться в бухгалтерском учете арендодателя обособленно. Организация–арендодатель открывает на соответствующих счетах учета имущества отдельные субсчета для отражения имущества, передаваемого в аренду. В бухгалтерском учете осуществляются записи:

Дт 01–2 «Основные средства, переданные в аренду» Кт 01–1 «Основные средства, находящиеся в эксплуатации».

Имущество по договору аренды предприятия в целом как имущественного комплекса учитывается арендатором по стоимости, определенной в соответствии с передаточным актом и договором аренды предприятия.

Договором аренды может быть предусмотрено предварительное внесение арендной платы в счет будущих доходов. Если предоставление имущества в аренду не является предметом деятельности организации, то суммы арендной платы, поступившие в счет будущих доходов, отражаются в учете арендодателя на счет 98 «Доходы будущих периодов», субсчет 1 «Доходы, полученные в счет будущих периодов».

Если предприятие приобретает имущество, специально предназначенное для сдачи в аренду, это имущество приходуют по дебету счета 03 «Доходные вложения в материальные ценности» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Объект основных средств, полученный по договору аренды и договору безвозмездного пользования арендатором, учитывается на забалансовом счете 001 «Арендованные основные средства» в оценке, принятой в договоре.

Лизинговые сделки регулируются нормами ГК РФ (ст. 650– 670) и Федерального закона от 29 октября 1998 г. № 164–ФЗ «О финансовой аренде (лизинге)».

Лизинг – форма долгосрочного договора аренды, представляющая собой нечто среднее между договором аренды и договором о предоставлении кредита. Отличие лизинга от аренды состоит в том, что в лизинге принимают участие три стороны:

1) лизингодатель (арендодатель) – физическое или юридическое лицо, приобретающее имущество в собственность и передающее его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

2) лизингополучатель (арендатор) – физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату на определенный срок и на определенных условиях во временное владение и пользование в соответствии с договором лизинга;

3) продавец (поставщик) – физическое или юридическое лицо, продающее лизингодателю имущество, являющееся предметом договора лизинга.

Объект основных средств, полученный на правах финансовой аренды, отражается арендатором на балансовом счете после окончания срока, установленного договором финансовой аренды, если право собственности на этот объект у арендатора не возникло ранее.

Если по условиям договора финансовой аренды лизинговое имущество учитывается на балансе лизингополучателя, то затраты, связанные с получением лизингового имущества, учтенные на счете учета капитальных вложений при принятии указанного имущества к бухгалтерскому учету, списывают в дебет счета учета основных средств на отдельный субсчет «Арендованное имущество».

При возврате лизингового имущества лизингодателю (если согласно договору лизинговое имущество учитывалось на балансе лизингополучателя) при условии внесения всей суммы предусмотренных договором финансовой аренды лизинговых платежей отражение в бухгалтерском учете лизингополучателя проводится в общеустановленном порядке на счете учета списания основных средств в корреспонденции: с кредитом счета учета основных средств, субсчет «Арендованное имущество» – в размере первоначальной стоимости, с дебетом счета учета амортизации, субсчет «Амортизация имущества, сданного в лизинг» – на сумму начисленной амортизации.

При выкупе лизингового имущества (если по условиям договора финансовой аренды лизинговое имущество учитывается на балансе лизингодателя) его стоимость на дату перехода права собственности лизингополучатель списывает с забалансового счета. Одновременно лизингополучатель производит запись на эту стоимость по дебету счета учета основных средств в корреспонденции с кредитом счета учета амортизации основных средств.

Возврат объектов основных средств после окончания срока аренды отражается в бухгалтерском учете:

• арендодателем – путем списания со счета учета арендованных основных средств на счет учета основных средств;

• арендатором – посредством списания с забалансового счета. В настоящее время в агропромышленном секторе основные средства чаще приобретают по договору лизинга. Нередко предметом договора лизинга между лизинговой компанией и сельскохозяйственным предприятием являются машиностроительная продукция и племенной скот. Как правило, по условиям договора

лизинга лизинговое имущество учитывается на балансе сельскохозяйственного предприятия.

Стоимость машиностроительной продукции и продуктивного скота основного стада, поступивших на сельскохозяйственное предприятие через лизинговые компании, на основании счета–фактуры и акта приема основных средств относят на счет учета капитальных вложений:

Дт 08 «Вложения во внеоборотные активы», сусчет 9 «Приобретение основных средств по лизингу» Кт 76 «Расчеты с разными дебиторами и кредиторами»;

одновременно:

Дт 19 «Налог на добавленную стоимость по приобретенным ценностям» Кт 76 «Расчет с разными дебиторами и кредиторами».

Если сельскохозяйственное предприятие на условиях лизинга приобретает молодняк племенного скота, требующий определенных затрат на доращивание, до перевода в основное стадо, то на стоимость такого молодняка (без НДС) дебетуют счет 11 «Животные на выращивании и откорме» и кредитуют счет 76 «Расчеты с разными дебиторами и кредиторами».

Оприходование основных средств, полученных по договору лизинга, отражается проводкой:

Дт 01 «Основные средства», субсчет «Арендованное имущество» Кт 08 «Вложения во внеоборотные активы».

Амортизационные отчисления по основным средствам сельскохозяйственные предприятия начисляют исходя из первоначальной стоимости объектов, учтенной на счете 01 «Основные средства», субсчет «Арендованное имущество», и сроков аренды.

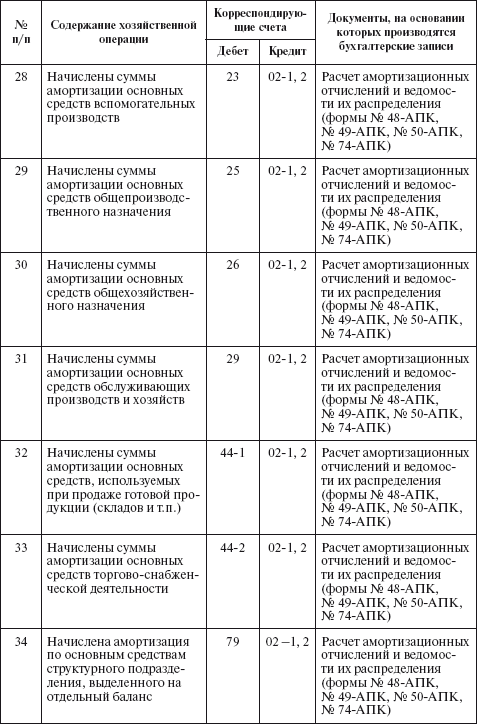

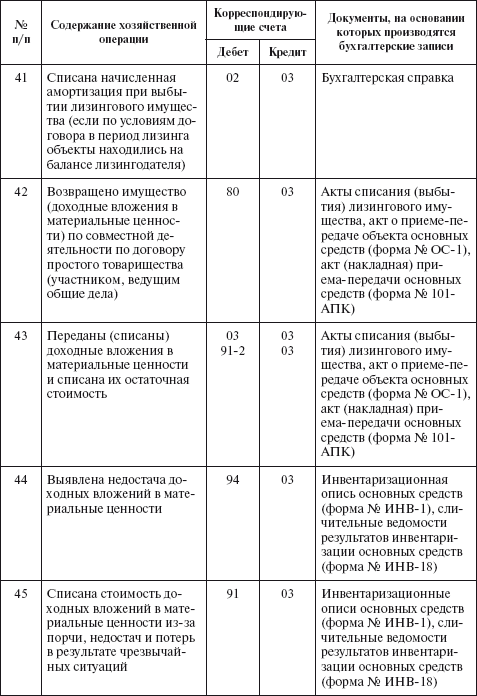

Типовая корреспонденция счетов по учету основных средств

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.2.3. Срок полезного использования объектов основных средств

3.2.3. Срок полезного использования объектов основных средств Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доходы) организации. Для отдельных групп основных средств срок

3.2.4. Порядок принятия к учету объектов основных средств, состоящих из нескольких частей

3.2.4. Порядок принятия к учету объектов основных средств, состоящих из нескольких частей В соответствии с п. 6 ПБУ 6/01 объект основных средств, состоящий из нескольких частей, может быть принят на учет в качестве одного инвентарного объекта, которым признается объект со

4.3.2. Поступление объектов основных средств при строительстве

4.3.2. Поступление объектов основных средств при строительстве Объектами, вводимыми в эксплуатацию при строительстве, являются здания, сооружения со всем относящимся к ним обустройством, оборудованием, а также при необходимости с прилегающими к ним инженерными сетями,

4.4. АУДИТ УЧЕТА ОПЕРАЦИЙ ПО ДВИЖЕНИЮ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ

4.4. АУДИТ УЧЕТА ОПЕРАЦИЙ ПО ДВИЖЕНИЮ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ Учет движения основных средств на предприятии должен оформляться документами унифицированных форм.В ходе аудиторской проверки особое внимание обращается на источники поступления объектов основных

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету Ответим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств

Налог на имущество при аренде (лизинге)

Налог на имущество при аренде (лизинге) Аренда представляет собой вид договора, по которому собственник (арендодатель) за соответствующую арендную плату передает арендатору в срочное владение и пользование имущество, необходимое для ведения хозяйственной деятельности.

Транспортный налог при аренде (лизинге)

Транспортный налог при аренде (лизинге) Транспортные средства, независимо от их вида, очень часто становятся предметами договоров аренды и лизинга. Об особенностях исчисления и уплаты налога в случае аренды и лизинга транспортных средств мы и поговорим в этой

Критерии включения объектов в состав основных средств

Критерии включения объектов в состав основных средств Согласно п. 4 ПБУ 6/01 «Учет основных средств» при принятии к бухгалтерскому учету актива в качестве объекта основных средств одновременно выполняются следующие условия:а) объект предназначен для использования в

4.1.5. Списание стоимости объектов основных средств по мере отпуска в производство

4.1.5. Списание стоимости объектов основных средств по мере отпуска в производство Пунктом 18 ПБУ 6/01 предусмотрено, что объекты основных средств стоимостью не более 10000 рублей за единицу или иного лимита, установленного в учетной политике организации исходя из

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета Согласно подп. 2 п. 1 ст. 265 НК РФ проценты по заемным средствам являются внереализациоонными

НДС в аренде, лизинге и перепредъявлении коммунальных услуг

НДС в аренде, лизинге и перепредъявлении коммунальных услуг Арендные отношения пользуются огромной популярностью среди субъектов предпринимательской деятельности. Предоставляя «свободное» имущество в аренду, арендодатели с его помощью извлекают дополнительные

Налог на имущество при аренде (лизинге)

Налог на имущество при аренде (лизинге) Аренда представляет собой вид договора, по которому собственник (арендодатель) за соответствующую арендную плату передает арендатору в срочное владение и пользование имущество, необходимое для ведения хозяйственной деятельности.

Транспортный налог при аренде (лизинге)

Транспортный налог при аренде (лизинге) Транспортные средства, независимо от их вида, очень часто становятся предметами договоров аренды и лизинга. Об особенностях исчисления и уплаты налога в случае аренды и лизинга транспортных средств мы и поговорим в этой

Ввод объектов основных средств в эксплуатацию

Ввод объектов основных средств в эксплуатацию Поступление объектов основных средств на предприятие обычно отражается по дебету счета 08.04 «Приобретение объектов основных средств» (за исключением безвозмездных поступлений либо иных нестандартных ситуаций). После ввода

Списание объектов основных средств

Списание объектов основных средств Действующим законодательством определен порядок списания объектов основных средств, по которым начислен полный износ, либо которые просто поломались или устарели (как в физическом, так и моральном смысле). Для оформления данной