От неопределенности к вероятности

От неопределенности к вероятности

В своей книге «Просчитанный риск» (Calculated Risks) Гигеренцер предлагает три метода оценки вероятностей. Эти методы описаны в последовательности от менее конкретного к более конкретному и могут помочь инвесторам в классификации вероятностных суждений3:

1. Степени убеждения отражают субъективные вероятности и представляют собой наиболее «вольный» способ перевода неопределенности в вероятность. Суть этого способа в том, что инвесторы могут переводить даже единичные события в вероятности при соблюдении закона вероятности – все множество альтернатив сводится к одной. Кроме того, инвесторы могут часто обновлять свою оценку вероятностей на основе степеней убеждения при получении новой, относящейся к делу информации.

2. Предрасположенность. Вероятности на основе предрасположенности отражают свойства объекта или системы. Например, если игральная кость симметрична и сбалансированна, выпадение каждого числа имеет вероятность один к шести. Оценка риска в DASA и NASA, судя по всему, также основана на предрасположенности (свойствах). Данный метод оценки вероятности не всегда учитывает все факторы, которые могут повлиять на исход (такие как человеческие ошибки при запуске ракет).

3. Частота. В данном случае вероятности оцениваются на основе большого количества наблюдений в соответствующей референтной группе. При отсутствии надлежащей референтной группы оценка вероятности на основе частоты невозможна. Использующих этот метод игроков не интересуют ни чьи-либо предположения о том, какое число может выпасть следующим, ни свойства кости. Они сосредоточивают свое внимание только на результатах повторных бросков кости.

Какое отношение это имеет к долгосрочной доходности фондового рынка? А такое, что много чернил потрачено на прогнозирование рынка на основе степеней убеждения, когда вероятностная оценка, однако, значительно искажается недавним опытом. Ведь степени убеждения насыщены эмоциями.

К фондовому рынку также можно подходить с позиций предрасположенности. Как пишет Джереми Сигел в своей книге «Долгосрочные инвестиции в акции» (Stocks for the Long Run), в США годовая доходность акций на протяжении 200 лет составляла чуть меньше 7 % с учетом всех неблагоприятных периодов4. Вопрос в том, существуют ли свойства, которые способствуют росту экономики и прибыли и поддерживают столь устойчивую доходность?

Наконец, фондовый рынок можно оценивать на основе частоты. Например, возьмем годовую доходность рынка за период с 1926 по 2006 г. Это распределение доходности имеет среднее арифметическое 12,0 % со стандартным отклонением 20,1 % (если применяется статистика нормального распределения). Предположив, что в будущем распределение годовой доходности останется таким же, как в прошлом (т. е. если считать последние 80 лет правомочной референтной группой), мы можем составить суждения о вероятностях будущей годовой доходности5.

Из трех вышеописанных методов оценки вероятностей академическое финансовое сообщество склоняется к последнему. Большинство финансовых моделей предполагает, что изменения цены подчиняются нормальному распределению. Например, в модели ценообразования опционов Блэка – Шоулза одним из ключевых входных параметров является волатильность или стандартное отклонение будущих изменений цены.

Но изменения цены акций не подчиняются нормальному распределению, что влияет на наши представления о риске и неопределенности, маркет-тайминге и управлении активами. А конкретнее: изменения цены акций распределяются с высоким эксцессом – среднее значение выше, а хвосты толще, чем при нормальном распределении. (Мы все же должны признать, что существует распределение, характеризующее рынок; просто это ненормальное распределение.) Выбросы (экстремальные значения) доходности представляют собой особый интерес для понимания характеристик доходности фондового рынка по прошествии времени.

Чтобы проиллюстрировать эту мысль, я взял дневные изменения цены индекса S&P 500 за период с 3 января 1978 г. по 30 марта 2007 г. Годовая доходность индекса (без учета дивидендов) за этот период составила 9,5 %. Затем я исключил 50 худших и 50 лучших дней из выборки, составившей более 7000 дней. Если бы вам каким-то образом удалось избежать 50 худших дней, то ваша годовая доходность выросла бы до 18,2 %, что почти на 9 % выше фактической. Но без 50 лучших дней ваша доходность составила бы всего 0,6 %.

Хотя этот анализ привлекает внимание, ему недостает контрольной точки. Чтобы обеспечить лучший контекст, я рассчитал среднее значение и стандартное отклонение на основе фактических базовых данных и использовал эту статистику для создания случайной выборки с таким же размером и характеристиками. Когда я исключил 50 худших дней из созданной мной выборки, доходность составила всего 15,2 % (по сравнению с 18,2 % для реальных данных). Аналогичным образом, когда я исключил 50 лучших дней, доходность составила 3,5 %, что существенно выше, чем для реальных данных.

Проще говоря, этот анализ показывает, что дни с экстремальными значениями доходности оказывают гораздо большее влияние на общую доходность рынка, чем предполагается нормальным распределением. Кроме того, это весомый аргумент против маркет-тайминга – разве что у инвестора есть какой-либо способ систематически предвидеть дни с экстремальной доходностью.

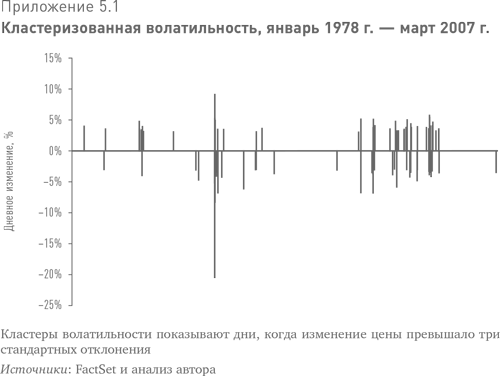

И последнее замечание по поводу дней с выбросами доходности: они не распределены в случайном порядке по временно?му ряду, а стремятся в кластеры (см. приложение 5.1). Наш анализ, исключивший дни с максимальной и минимальной доходностью, на самом деле не очень реалистичен, потому что в реальной жизни дни с экстремальной волатильностью идут группами.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Теория вероятности

Теория вероятности Теория вероятности – красивое название статистики, предмета, которого побаиваются даже наиболее талантливые слушатели бизнес-школ. По существу, теория вероятности – более точный термин, поскольку он объясняет, как статистика используется для

УВЕЛИЧЕНИЕ ВЕРОЯТНОСТИ ПРИ НАЛИЧИИ ЗАВИСИМОСТИ

УВЕЛИЧЕНИЕ ВЕРОЯТНОСТИ ПРИ НАЛИЧИИ ЗАВИСИМОСТИ Зависимость — это оборотная сторона независимости (никакого каламбура). Следующий пример показывает, как зависимость в действительности увеличивает вероятность. Предположим, что у нас есть колода из 20 карт. В этой колоде

Ситуация постоянной неопределенности будущего

Ситуация постоянной неопределенности будущего В дополнение к сказанному есть еще такой фактор, как ситуация постоянной неопределенности. Трейдер никогда не знает, как поведет себя биржевой курс, и от этого испытывает сильный стресс.Forex – рынок с изначально

Глава 13 Карнеад едет в Рим: о вероятности и скептицизме

Глава 13 Карнеад едет в Рим: о вероятности и скептицизме Катон Старший посылает Карнеада упаковывать вещи. Месье де Норпуа не помнит, о чем он думал раньше. Берегитесь ученого. Брак с идеями. Наука развивается от похорон до похорон. Попросите знакомого математика дать

2. Смысл вероятности

2. Смысл вероятности Трактовка вероятности запутана математиками. С самого начала существовала двусмысленность в подходе к вычислению вероятности. Когда шевалье де Мере консультировался у Паскаля по проблемам игры в кости, математик должен был честно сказать

120. Оценка вероятности банкротства предприятия

1. Анализ финансово-хозяйственной деятельности предприятия: цели, задачи, предмет, функции Содержание анализа финансово-хозяйственной деятельности состоит во всестороннем изучении технического уровня производства, качества и конкурентоспособности выпускаемой

Учет неопределенности

Учет неопределенности В большинстве маркетинговых планов делаются предположения о будущем. Но маркетинговые планы, основанные на том, что произойдет в будущем, обычно неверны. Если не вы писали план маркетинговой кампании своих конкурентов, вы не сможете предсказать

Думайте в категориях вероятности

Думайте в категориях вероятности Многие из вас изучали теорию вероятностей и статистику в школе или институте. Несомненно, вам доводилось видеть график наподобие изображенного на рисунке 4–1.Рисунок 4–1. Нормальное (гауссово) распределение женского роста Copyright 2006 Trading

6. Действуем в ситуации неопределенности

6. Действуем в ситуации неопределенности В следующей истории речь пойдет не об организации в целом, а лишь об одном из аспектов работы некой компании, о проблеме, с которой столкнулся менеджер среднего звена. Поэтому в ней не будет подробного описания всей системы, и

Как снизить цену неопределенности?

Как снизить цену неопределенности? Что возможно предпринять? Например, заказать сначала только один или два рулона, все равно заплатив немало, а затем заплатив снова, если выяснится, что фольги требуется больше (как мы рассматривали ранее – дополнительный заказ придется

Повышение вероятности получения финансирования

Повышение вероятности получения финансирования Одним из условий получения внешнего финансирования является изучение вами потенциальных инвесторов, их интересов и сфер деятельности. Понимание того, как осуществляется финансирование, сколько времени оно занимает и как

Методы ведения дел в условиях неопределенности

Методы ведения дел в условиях неопределенности Кризисные ситуации – как незначительные, так и масштабные – подвергают менеджеров испытаниям на прочность. Особенно серьезными эти испытания стали сейчас. Тема, которая не предусмотрена в курсе бизнес-школ, неожиданно

Одомашнивание неопределенности

Одомашнивание неопределенности До конца этой книги мы увидим еще много штанг с похожей асимметрией, которые, когда возникает риск, защищают от случайности и помогают приручить антихрупкость. Что характерно, все эти штанги похожи друг на дружку.Давайте посмотрим, как

Усложнение неопределенности («Фукусима»)

Усложнение неопределенности («Фукусима») Ранее мы говорили о том, что оценка приводит к ошибке. Расширим это утверждение: ошибки порождают ошибки; те, в свою очередь, тоже порождают ошибки. Если мы учтем этот эффект, маленькие вероятности вырастут вне зависимости от

Глава 8 Количественное определение неопределенности

Глава 8 Количественное определение неопределенности Разработка программного обеспечения – рискованный бизнес, поскольку весь процесс окутан неопределенностями. Все, что нужно предсказать относительно проекта, будет в какой-то мере неопределенным. Но насколько