8.2. Анализ сегментированных отчетов

8.2. Анализ сегментированных отчетов

Признав, что использование двухступенчатого расчета маржинального дохода обеспечивает большие информационные возможности, проведем анализ более детальных сегментов. Отчетность по заводу № 1 в разрезе отдельных видов продукции представлена в табл. 8.3.

Анализ табл. 8.3 показывает, что уровень доходности изделий А и Б достаточно высок, притом что у первого из них коэффициент валовой прибыли несколько превышает аналогичный показатель изделия Б (62,5 % против 60,9 %). Однако коэффициент сегментированной прибыли у изделия А ниже, чем у изделия Б (35,8 % против 40 %). Данная ситуация является результатом того, что доля прямых постоянных затрат в выручке от продаж изделия А выше, чем этот показатель у изделия Б (26,7 % против 20,9 %). Особое внимание следует обратить на изделие В, доля переменных затрат на производство и реализацию которого в выручке от продаж очень высока (80,6 %) и более чем в 2 раза превышает эти значения по изделиям А и Б. В результате коэффициент валовой прибыли по рассматриваемому изделию в 3 раза ниже, чем по другим изделиям (19,4 % против 62,5 % и 60,9 % для изделий А и Б соответственно). Поскольку доля прямых постоянных затрат по изделию В значительна, в конечном итоге его производство дает сегментированный убыток, равный 80 тыс. ден. ед., а коэффициент сегментированного убытка – 4,5 %. Можно сделать вывод, что поскольку сумма затрат (как переменных, так и постоянных) на изделие В меньше выручки от продаж, то его производство нецелесообразно, а прекращение выпуска приведет к увеличению операционной прибыли предприятия № 1 до 710 тыс. ден. ед., или на 12,7 % (80 тыс.: 630 тыс.).

Таблица 8.3. Сегментированный отчет по заводу № 1

Однако такой вывод может оказаться преждевременным без рассмотрения уровня более детальных сегментов, формирующих затраты и выручку по изделию В в целом, – сбытовых территорий, клиентов и т. д. Например, некоторые покупатели могут находиться намного дальше других, объем их закупок может быть значительно меньше, их требования к качеству продукции, в том числе к упаковке, выше. Отдельные рыночные сегменты в силу высокой конкуренции заставляют делать скидки к цене. Эти и другие факторы могут существенно влиять на уровень выгодности сегментов.

Рассмотрим отчетность по продукции В в разрезе таких ее сегментов, как продажи на внутреннем рынке и на экспорт (табл. 8.4).

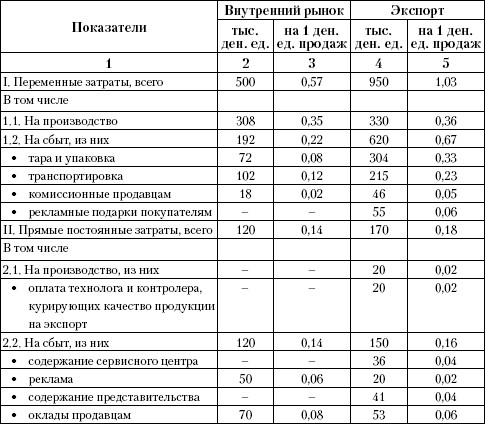

Таблица 8.4. Сегментированный отчет по продукции В

Данные таблицы говорят о том, что более 50 % продаж (920 тыс. ден. ед. от 1800 ден. ед.) изделия В приходится на экспорт, т. е. делается попытка завоевать (или удержать уже завоеванную) определенную экспортную нишу. Однако экспортная политика осуществляется неэффективно, поскольку продажи на экспорт приносят маржинальный и сегментированный убытки в 30 тыс. ден. ед. и 200 ден. ед. соответственно (коэффициенты валового и сегментированного убытка равны 3,3 % и 21,8 %). Одновременно с этим продажи на внутреннем рынке обеспечивают значительный маржинальный доход 1 в сумме 380 тыс. ден. ед. (коэффициент маржинального дохода достаточно высок и составляет 43,2 %), а также сегментированную прибыль в сумме 260 тыс. ден. ед. (коэффициент сегментированной прибыли равен почти 30 %).

Можно предположить, что столь существенные различия в уровнях выгодности продаж на внутреннем рынке и на экспорт вызваны дополнительными затратами на выполнение каких-либо функций производства и продаж экспортной продукции.

Рассмотрим структуру затрат, приходящихся на одну денежную единицу продаж в разрезе обоих сегментов, выделяя затраты, формирующиеся на стадии производства, и затраты, связанные со сбытом продукции (табл. 8.5).

Таблица 8.5. Структура затрат на производство и сбыт продукции В на внутреннем рынке и на экспорт

Анализ табл. 8.5 позволяет сделать вывод, что принципиально более высокий уровень затрат, приходящихся на одну денежную единицу экспортных продаж, по сравнению с продажами на внутреннем рынке вызван почти исключительно значительными дополнительными затратами на сбыт продукции. При этом, что характерно, доля переменных затрат (т. е. затрат на материалы и оплату труда основных производственных рабочих) на производство продукции, идущей на экспорт, и продукции внутреннего потребления практически одинакова (0,36 ден. ед. и 0,35 ден. ед. на одну денежную единицу продаж). Иначе говоря, никаких различий в технологическом процессе изготовления продукции В применительно к определенному рыночному сегменту нет.

В то же время доля переменных затрат на сбыт экспортной продукции более чем в 3 раза (0,67 ден. ед. против 0,22) превышает аналогичный показатель по продукции, реализуемой на внутреннем рынке. При этом очень велики затраты на тару и упаковку, которые по своей величине приближаются к затратам на производство (304 тыс. ден. ед. против 330 тыс. ден. ед.) и доля которых в 4 раза больше аналогичного показателя для внутренних продаж. Очевидно, что контроль за затратами на тару и упаковку отсутствует, что особенно проявляется в отношении экспортной продукции.

Как отмечает «отец менеджмента» Питер Друкер, распространение товаров представляет собой большой центр сосредоточения затрат, который в большинстве случаев игнорируется, поскольку эти затраты обычно рассматриваются как накладные и за их формирование и соответственно величину никто не отчитывается.

Затраты на транспортировку экспортной продукции также велики и почти в 2 раза превышают аналогичные затраты по внутреннему рынку, хотя и для последнего эти расходы также составляют значительную сумму. Комиссионные распространителям экспортной продукции в 2,5 раза превышают аналогичные затраты по внутренним продажам, что может быть вызвано особенностями данного рыночного сегмента и необходимостью его завоевания, однако следует рассмотреть целесообразность установления столь высокого, 5 %, вознаграждения за продажи с учетом того, что продавцы получают еще и фиксированную оплату. Рекламные подарки покупателям, безусловно, являются элементом маркетинговой политики, однако необходимо проанализировать, насколько эти подарки стимулируют рост продаж, а если рыночный сегмент уже завоеван – целесообразны ли они вообще.

Анализ прямых постоянных затрат, приходящихся на каждый из рыночных сегментов, показывает, что такого большого различия между сегментами, как по переменным затратам, нет. Предприятие идет на дополнительные затраты по содержанию технических специалистов, осуществляющих контроль продукции, идущей на экспорт. Эти затраты, с одной стороны, могут быть оправданны, однако свидетельствуют об определенных недоработках в конструкции изделия и (или) технологии его изготовления. Сумма прямых постоянных затрат на сбыт экспортной продукции на 25 % (150 тыс. ден. ед. против 120 тыс. ден. ед.) превышает такие затраты по продукции внутреннего рынка. Такое превышение вызвано исключительно затратами на содержание сервисного центра (36 тыс. ден. ед.) и представительства (41 тыс. ден. ед.). Создание сервисного центра говорит о внимании, которое уделяется предприятием послепродажному обслуживанию, а представительства – о стремлении изучать экспортный рынок и отслеживать происходящие на нем изменения. При этом возникает сомнение в целесообразности содержания двух самостоятельных структур, а их объединение, безусловно, позволит снизить затраты на выполнение этих важных функций сбыта продукции.

Интересно, что расходы на рекламу и оплату труда продавцов в части экспортной продукции (20 тыс. ден. ед. и 53 тыс. ден. ед. соответственно) ниже подобных затрат на продажи внутреннего рынка (50 тыс. ден. ед. и 70 тыс. ден. ед. соответственно). Очевидно, что данная ситуация вызвана в основном особенностями учетной информации и классификации затрат компании. Например, затраты на рекламу экспортной продукции наряду с постоянной их частью, т. е. осуществляемыми независимо от объема продаж, по большей части, как уже отмечалось, состоят из затрат на рекламные подарки, которые вручаются конкретным покупателям, т. е. являются переменными затратами. Общая сумма затрат на рекламу экспортной продукции составляет 75 тыс. ден. ед. (55 тыс. ден. ед. плюс 20 тыс. ден. ед.) и превышает аналогичные затраты внутреннего рынка в 1,5 раза. Затраты на оплату труда продавцов экспортной продукции с учетом комиссионных выплат также выше – 99 тыс. ден. ед. (53 тыс. ден. ед. плюс 46 тыс. ден. ед.) против 88 тыс. ден. ед. (70 тыс. ден. ед. плюс 18 тыс. ден. ед.). Таким образом, по всем функциям обеспечения сбыта экспортной продукции затраты выше, чем по продукции, реализуемой на внутреннем рынке.

Очевидно, что менеджеры предприятия на основе проведенного анализа могут и должны разработать систему мероприятий по значительному сокращению затрат на сбыт продукции В на экспорт в первую очередь за счет рационализации и удешевления расходов на тару и упаковку, транспортных расходов и т. д. Реализация этих мероприятий приведет к последовательному улучшению финансовых результатов от экспортных продаж изделия В, от всех продаж этого изделия, а также к увеличению прибыли, получаемой заводом 1 и компанией в целом.

Следует отметить, что в зависимости от стоящих перед управленцами задач и наличия соответствующей информации возможны и другие варианты составления и анализа сегментированной отчетности. Например, заводы как сегменты компании могут в дальнейшем рассматриваться как совокупность производственных цехов и других структурных единиц. Специалисты маркетинговых служб могут быть заинтересованы в получении и анализе информации в разрезе регионов, отдельных покупателей (особенно крупных) и т. д. Таким образом, сегментарный анализ является эффективным универсальным инструментом, позволяющим решать многообразные задачи управления.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Чтение финансовых отчетов с использованием коэффициентов

Чтение финансовых отчетов с использованием коэффициентов Поняв, каким образом бухгалтер создает финансовые отчеты, давайте введем в оборот несколько инструментов для их толкования, а именно коэффициенты. Абсолютные величины в финансовом отчете сами по себе зачастую

Анализ отчетов сторонних организаций

Анализ отчетов сторонних организаций Еще одна очень важная часть подготовительного процесса. К сторонним организациям относятся компании, специализирующиеся на экологии, проверке состояния недвижимости, ее оценке и изучении рынка. Возможно, их услуги

СОСТАВЛЕНИЕ БУХГАЛТЕРСКИХ ОТЧЕТОВ

СОСТАВЛЕНИЕ БУХГАЛТЕРСКИХ ОТЧЕТОВ При составлении бухгалтерского отчета должно быть обеспечено:– полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации производственных ресурсов, готовой продукции и расчетов;– полное

3.1. Структурное построение балансовых отчетов

3.1. Структурное построение балансовых отчетов Общая идея применения балансового метода заключается в выравнивании суммарного значения показателей, записанных в левой и правой сторонах балансового уравнения. Первый опыт построения балансов принадлежит бухгалтерскому

2.7. Составление товарных отчетов

2.7. Составление товарных отчетов Товарный отчет прежде всего является документом, подтверждающим остаток товара, числящийся за конкретным материально ответственным лицом. Товарный отчет составляется материально ответственным лицом на основании

4.5.2. Формирование регламентных отчетов

4.5.2. Формирование регламентных отчетов В начале процедуры формирования регламентированного отчета открывается стартовая форма.Стартовая форма предназначена для:? выбора периода формирования регламентированного отчета;? автоматического определения формы

6.1. Формирование отчетов по движениям товаров

6.1. Формирование отчетов по движениям товаров С помощью отчета «Ведомость по остаткам ТМЦ» можно проконтролировать информацию о движении ТМЦ на конкретном складе, по конкретной фирме. Также можно проконтролировать информацию о движении ТМЦ в разрезе различных

6.4. Составление финансовых отчетов

6.4. Составление финансовых отчетов Отчет «Книга покупок» вызывается из подпункта «Книга покупок» пункта «Бухгалтерские отчеты» главного меню программы «Отчеты». Книга покупок формируется на основании записей книги покупок. Записи книги покупок могут быть сформированы

6.5. Создание аналитических отчетов

6.5. Создание аналитических отчетов Отчет «Динамика продаж» предназначен для получения информации о динамике продаж за выбранный период времени. Период данного анализа устанавливается в настройках отчета (Период). Данный отчет вызывается из подпункта «Динамика продаж»

10.1. Общая характеристика и классификация отчетов

10.1. Общая характеристика и классификация отчетов Текущая бухгалтерская работа заключается в сборе сведений о фактах хозяйственной деятельности и в регистрации этих фактов в информационной базе путем ввода документов, с использованием типовых операций и ввода операций

Нюансы написания отчетов

Нюансы написания отчетов Существует обширная литература, посвященная деловому письму. Однако в ней вряд ли найдется упоминание о специфических моментах написания аудиторских отчетов. Существует ряд нюансов, как до написания отчета, так и во время и после написания

2. Составление отчетов

2. Составление отчетов Если вы составляете официальные отчеты для руководства, то и руководитель вашей проектной команды, и другие ее члены должны знать, когда они смогут получить от вас необходимую информацию. Вы обязаны укладываться в отведенные сроки для того, чтобы

Выбор общих параметров отчетов AdWords

Выбор общих параметров отчетов AdWords Система Google позволяет извлекать множество данных об эффективности аккаунта AdWords. Загрузка данных включает несколько этапов. Сначала нужно настроить интерфейс (отчет будет имитировать его), выбрать диапазон дат, а затем при

Использование отчетов для оптимизации аккаунта

Использование отчетов для оптимизации аккаунта Теперь, когда вы знаете, как скачать и извлечь данные из системы AdWords, нужно разобраться, как использовать разные отчеты для наиболее эффективного анализа аккаунта. Если вы хотите визуализировать данные, применяя условное

Рекомендации по использованию отчетов AdWords

Рекомендации по использованию отчетов AdWords Возможность извлекать значимые данные из аккаунта крайне важна для постоянной оптимизации. Сначала определите, какие из них необходимы, а затем изучите доступные отчеты. Следуя рекомендациям, приведенным в этой главе, вы

Печать отчетов и групповая память

Печать отчетов и групповая память Рассылка изображений с результатами работы группы важна для поддержания связи между встречами, она напоминает их участникам о достигнутых соглашениях. Наиболее полезный метод показан слева на этой странице. Если вы напечатаете