Это не игра в орлянку

Это не игра в орлянку

Многие финансовые аналитики называет такие «серии хитов» у управляющих активами (достижение доходности выше базового индекса на протяжении нескольких лет подряд) чистой случайностью. В частности, финансовые наставники любят использовать метафору с подкидыванием монеты для демонстрации эффективности рынков8. Основная идея в том, что, если взять достаточно большую выборку управляющих активами, кто-то из них с точки зрения вероятности обязательно будет иметь серию лет с высокой доходностью. Например, если взять группу из 1000 фондов и предположить, что вероятность переиграть рынок составляет 50 %, то примерно 30 фондов будут переигрывать рынок на протяжении пяти лет подряд: 0,5 ? 1000.

Сама по себе такая логика вполне приемлема. Проблема в том, что не все управляющие активами обладают одинаковым мастерством – в индустрии управления активами есть свои Салли Точные и Аллены Промахи. Поэтому приписывать череду успехов любого фонда чистой случайности – значит игнорировать тот факт, что вероятность успеха в немалой степени зависит от мастерства участника.

Пожалуй, самая известная «серия» в мире взаимных фондов принадлежит Биллу Миллеру из Legg Mason: под его управлением взаимный фонд Value Trust переигрывал индекс S&P 500 на протяжении 15 лет подряд (заканчивая 2005 г.). Ни одному другому фонду не удавалось так долго переигрывать рынок за последние 40 лет. Так каковы же шансы сделать это?

Некоторые эксперты довольствуются тем, что приписывают этот рекорд Миллера чистой удаче. Например, Грегори Бэйер и Гари Генслер пишут: «Радуясь за Legg Mason и ее управляющего Билла Миллера, мы рассматриваем этот результат как приблизительно соответствующий законам вероятности и как приговор стратегиям активного управления»9. Еще невероятнее комментарий (процитированный как эпиграф к этой главе) уважаемого управляющего фондом облигаций Билла Гросса. В 2003 г., когда Миллер уже 12-й год подряд переигрывал рынок, Гросс «небрежно заметил», что результаты Миллера равносильны выбросу семерки 12 раз кряду при игре с парой костей. Мы можем только надеяться на то, что журналист неправильно процитировал слова Гросса, очень успешного инвестора и знатока азартных игр: шансы выбросить семерку 12 раз подряд равны примерно 1 к 2,2 млрд.

15-летнюю серию Миллера можно рассматривать с двух разных позиций. Первый подход предполагает, что некая постоянная часть фондов ежегодно переигрывает рынок. Мы можем выбрать этот процент и рассчитать, какова вероятность того, что отдельно взятый взаимный фонд будет год за годом переигрывать рынок (см. приложение 7.1). Например, если предположить, что доходность взаимного фонда похожа на игру в орлянку, т. е. ежегодно половина фондов переигрывает рынок, а половина проигрывает ему, – шансы отдельно взятого фонда переиграть рынок в течение 15 последовательных лет составляют 1 к 32 768. С учетом того, что на момент начала результативной серии Миллера было всего 900 сопоставимых фондов, его результаты впечатляют.

Проблема с таким анализом заключается в том, что шансы опередить рынок для взаимного фонда составляют не 50 на 50. За последние 15 лет в среднем 44 % всех фондов показывали годовую доходность выше рыночной. Если исходить из этого показателя, то вероятность того, что отдельно взятый фонд будет переигрывать рынок 15 лет подряд, составляет примерно 1 к 223 00010.

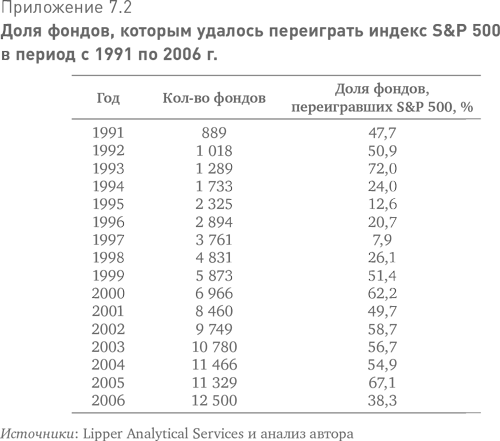

Второй подход к «серии» Миллера – посмотреть, какова доля фондов, фактически переигрывавших рынок в каждом году (см. приложение 7.2). Это позволяет нам определить совокупную вероятность с учетом реального положения дел. Расчеты показывают, что вероятность опережать рынок на протяжении 15 лет подряд (заканчивая 2005 г.) для отдельно взятого фонда составляет примерно 1 к 2,3 млн. Беглый взгляд на цифры объясняет, почему шансы так малы. В 1995 и 1997 гг. легче было верблюду пройти сквозь игольное ушко, чем переиграть рынок, – это сумели сделать только около 10 % взаимных фондов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Игра для дураков?

Игра для дураков? Разумеется, специалисты по поведенческим финансам признают роль разнообразия в установлении цен. Вот что пишет Андрей Шлейфер в своей замечательной книге «Неэффективные рынки: Введение в поведенческие финансы»: Гипотеза эффективного рынка не

Игра на прорыве

Игра на прорыве Но мне, к сожалению, не всегда хватало мозгов, чтобы придерживаться собственных правил игры, т. е. делать ставки только при полной уверенности, что рынок созрел для меня. Э. Лефевр. Воспоминания биржевого спекулянта Когда я играю, я исхожу из простой мысли,

Игра в шорт

Игра в шорт Основное правило биржевой игры гласит: следуйте тренду. Так почему же тогда так много игроков упускают благоприятные возможности, связанные с игрой в шорт? Роберт Дил в одной из своих книг пишет, что только 2 % американцев когда-либо шортили акции. Это тем более

ИГРА В ПОЛИТИКУ НА ДЕНЬГИ

ИГРА В ПОЛИТИКУ НА ДЕНЬГИ Урок № 1. Рынки предсказывают политические события лучше, чем социологиПолитические обозреватели ничего не понимают? Телеканалы куплены, а журналисты не способны сложить два и два? Тот, кто уверен, что на месте «говорящих голов», получающих

Игра с нулевой суммой

Игра с нулевой суммой За то время, когда Кольбер находился при власти, королевская казна существенным образом расширилась, а, самое главное, король получил возможность тратить больше денег на формирование армии и флота. С 1662 по 1671 г. доля военных расходов в бюджете выросла

Игра на слух

Игра на слух Вторым пунктом в его биржевой философии значилось, что в хаос можно влить внушительную сумму денег. Тогда хаос примет организованную форму и принесет прибыль. Назвать это выдающимся открытием мешает лишь то обстоятельство, что биржевые игроки успешно

Геополитическая игра Рузвельта

Геополитическая игра Рузвельта К этому моменту Рузвельт и группа «Изучение войны и мира» в Совете по международным отношениям были абсолютно уверены в том, что выйдут победителями из самой дорогостоящей войны в истории человечества. Они начали компанию по подготовке

Самурайская игра

Самурайская игра Я обрела уникальный взгляд на существование много лет назад, когда тренировалась в секции под названием Sports Mind. Это было отличной подготовкой к работе, которую мне вскоре предстояло вести с руководителями. Три фасилитатора на четыре дня увели рабочие

Внутренняя игра

Внутренняя игра Изъяны в обучении теннису, горным лыжам и гольфу разобрал еще два десятилетия назад гарвадский специалист по педагогике и знаток тенниса Тимоти Голви[4], который бросил тренерским традициям вызов книгой «Теннис: Психология успешной игры» (The Inner Game of Tennis)[5],

Игра без правил

Игра без правил Итак, если импровизируют все, почему же у некоторых получается лучше? Ответ кроется в готовности проявлять гибкость, действовать естественно и держать удар.Как стало понятно из предыдущих глав, большинство организаций и людей предпочитают привычные

Игра в «А что дальше»

Игра в «А что дальше» Большинство из нас, прошедших традиционное обучение в системе общего образования, ясно понимают, что существует правильный способ что-то делать и неправильный. Естественно, есть высокие стандарты, некоторые достижения более востребованы, чем

Глава 6 Игра

Глава 6 Игра Вы можете знать об интересах, источниках власти, тактике, но наступит момент, когда придется собрать все нити воедино и принять участие в Игре. В этой части письма мы обсудим Игру и процессы, составляющие ее сущность. Это делается для того, чтобы вы лучше

Игра «По слову за раз»

Игра «По слову за раз» Это еще одна классическая игра на обучение импровизации. Она существует во многих вариантах, но версия Джонстона мне нравится больше всего. Правила просты. Шесть-восемь человек садятся в круг и коллективно сочиняют историю. Но с одним условием:

Генерация идей – это игра

Генерация идей – это игра Когда мне было около 12 лет, я боялся, что меня побьют хулиганы на улице. Мне было настолько страшно каждый день ходить в школу, что родители отправили меня заниматься киокушин карате, чтобы я избавился от этого страха.На каждом занятии после

1. Что такое игра?

1. Что такое игра? Забава и игра – не одно и то же. Представьте себе играющего в мяч ребенка. Он бросает мяч в стену, и тот отскакивает обратно в руки. Он останавливает движение мяча ногой, а затем пинает его. В результате ребенок связывает перемещения мяча в пространстве с

Игра 2. Прогулка

Игра 2. Прогулка Хотя совместная прогулка в парке или обед формально не имеют отношения к играм, отсутствие временного регламента позволяет группе как следует сплотиться, а участникам поближе узнать друг друга. После того как представление плакатов завершилось и все

Мобуссин Майкл

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉