ИГРА В ПОЛИТИКУ НА ДЕНЬГИ

ИГРА В ПОЛИТИКУ НА ДЕНЬГИ

Урок № 1. Рынки предсказывают политические события лучше, чем социологи

Политические обозреватели ничего не понимают? Телеканалы куплены, а журналисты не способны сложить два и два? Тот, кто уверен, что на месте «говорящих голов», получающих миллионы за ежедневные комментарии на тему предстоящих выборов по всему миру, он мог бы делать прогнозы точнее, вполне может заработать на своей прозорливости. Вместо того чтобы спорить с соседом или возмущаться ограниченностью или ангажированностью эксперта, можно пойти на сайт www.intrade.com и поставить деньги на тот исход выборов, который вы считаете наиболее вероятным.

Рынок политических предсказаний предоставляет любому возможность проверить свои аналитические способности и заработать реальные деньги. Это самый простой рынок на свете: правила определены четко, операции проводятся быстро, и нет никаких сомнений в качестве товара, который продается и покупается на нем. Кроме того, он обладает еще одним замечательным качеством. Цены на торгующиеся здесь объекты — небольшие «куски информации» — действительно многое говорят о будущем. Они предсказывают исход выборов точнее, чем опросы социологов.

У рынка политических прогнозов долгая история. Начиная с далекого 1880 года в Нью-Йорке можно было делать ставки на то, кто из кандидатов в президенты наберет наибольшее число голосов. И только один раз такой прогноз — цена, складывавшаяся на рынке, — не совпал с реальным результатом выборов. Тогда, в 1916 году, после закрытия избирательных участков казалось, что президент-демократ Вудро Вильсон проиграл республиканцу Чарльзу Хьюзу, но к утру оказалось, что исход дела в пользу Вильсона решили 3773 голоса в Калифорнии и 54 — в Нью-Хэмпшире.

В 1944 году торги политическими пророчествами в Нью-Йорке запретили в угаре борьбы с азартными играми, но со временем открылись новые рынки. Распространение Интернета сделало их еще более доступными.

ПРОДАВЦЫ БУДУЩЕГО

Как торгуют предсказаниями? На любом рынке предсказаний, как правило, торгуется один тип контракта — обязательство выплатить какую-то сумму в случае, если произойдет какое-то событие. Например, 1 доллар, если в определенный день пойдет дождь. Или — если «Манчестер Юнайтед» победит «Барселону» в финале Лиги чемпионов. Или… Да спорить можно о чем угодно, лишь бы возможно было точно определить — произошло событие или нет, и лишь бы нашлись желающие держать пари — люди, которые оценивают вероятность этого события по-разному. На рынке предсказаний каждый может быть и продавцом, и покупателем.

Если вы уверены в победе, скажем, республиканцев на выборах в американский конгресс с вероятностью в 60 процентов (и, значит, шансы демократов на победу вы оцениваете в 40 процентов), то можно выставить на продажу обязательство заплатить 1 доллар в случае победы демократов по цене 0.43 доллара. Продавцу имеет смысл назначать цену чуть выше той вероятности, с которой, как он считает, ему придется выплачивать 1 доллар. Чему равен ожидаемый доход продавца, если он продал контракт-обязательство за 43 цента? Нужно из полученных 0.43 доллара вычесть 1 доллар, который придется отдать в случае победы демократов, умноженный на 0.4 (мы же считаем, что шансы демократов — 40 процентов). $0.43–$1х0.4=$0.03 — какая-никакая, а прибыль. Если продать сто таких контрактов, можно ожидать суммарного дохода в 3 доллара. Если продать миллион контрактов, то в 30 тысяч.

А кому выгодно такой контракт купить? Каждому, кто считает эту оценку шансов демократов заниженной. Если, например, кто-то предполагает, что вероятность победы демократов составляет 55 процентов, то он, конечно, захочет купить контракт, продающийся за 0.43 доллара. С вероятностью 55 процентов, думает он, я получу 1 доллар, то есть мой ожидаемый выигрыш, с учетом вероятности, будет равен 0.55 доллара. Если контракт продается за 43 цента, ожидаемый доход: 55–43=12 центов на каждый купленный контракт.

При каждом заключенном пари средняя цена контракта немножко меняется. Если до прихода нового покупателя нижняя цена предложения была, например, 0.52 доллара за контракт, то после того, как покупатель приобрел этот контракт, она могла только вырасти. Теперь нижней ценой стала та, которая до этого была второй снизу. Следя за этим показателем, можно узнавать, с какими ожиданиями — то есть с какими оценками вероятности — пришли на рынок новые участники. Цена сделок идет вверх — значит, все больше покупателей считают, что вероятность того, что им заплатят по контракту, растет. Падает — значит, все больше продавцов полагают, что расплачиваться по контракту, скорее всего, не придется.

Если цена делает резкий скачок, то не исключено, что появился инсайдер — некто, имеющий недоступные другим сведения (например, о любовнице одного из кандидатов в президенты или еще не опубликованные данные о росте безработицы) и на основе этой информации оценивающий вероятность исхода выборов не так, как другие игроки. Но после того как инсайдер купит (или продаст, в зависимости от того, что именно он знает) обязательства, цена изменится, и теперь — о, чудо! — в ней будут отражены те сведения, доступ к которым только что был лишь у одного инсайдера.

Именно поэтому рынок так хорошо предсказывает результаты выборов. Возможность заработать на своей осведомленности побуждает инсайдеров использовать ее, и постепенно вся информация учитывается в цене. Если выставленная кем-то цена слишком высока по сравнению с оценкой вероятности события, которая основана на общедоступной информации, то участники рынка могут получить прибыль, заключив контракт с тем, кто так неосторожен или слишком оптимистичен.

От владельцев «политического казино» — в наше время это просто сайт в Интернете — требуется совсем немногое. Они выбирают события, на которые делаются ставки, и объявляют возможные исходы («демократы выиграли», «республиканцы выиграли»). Они не участвуют в торговле: их прибыль получается из небольшой комиссии, которую платят участники каждой сделки. Рынки могут различаться несущественными деталями: например, на Iowa Electronic Market (IEM) единица расчета — обязательство платить 1 доллар, а на Intrade — обязательство выплатить 10 долларов (равны 100 базисным пунктам). Суть, впрочем, одна. Цена отражает вероятность наступления события.

Единственный в Америке рынок, где можно торговать политическими прогнозами, — это знаменитый IEM, Электронный рынок штата Айова, который поддерживается местным университетом. В отличие от рынков ценных бумаг он не регулируется, объем ставок, которые может делать один участник, ограничен 500 долларами, а университет не получает никакой прибыли, кроме бесценного материала о поведении участников на рынке. Точность предсказаний этого рынка довольно высока: хотя он существует менее 20 лет, на выборах президента США сложившаяся на IEM цена в трех случаях из четырех точнее предсказывала итоговый расклад голосов, чем наиболее совершенные опросы общественного мнения.

Других рынков, на которых участники могут и покупать, и продавать политические предсказания, в Америке нет. Сайт, на котором можно торговать предсказаниями не только об исходе общенациональных избирательных кампаний, но и о результатах выборов в каждом отдельном округе, находится за пределами США. Это связано с тем, что провести границу между политическим казино и обычным практически невозможно, а казино почти во всех американских городах строго запрещены. Тем более удивительно, что три года назад в Америке чуть было не открыли рынок для игры на самом святом — безопасности человеческой жизни.

ИГРА НА СМЕРТЬ

После терактов 11 сентября 2001 года Министерство обороны США предложило оригинальный план: создать биржу ставок на вероятность терактов. То есть такое место, где можно поставить, например, 100 долларов на то, что 1 января в Центральном парке Нью-Йорка взорвется портативная ядерная бомба. Идея состояла в следующем. Больше всего о предстоящих терактах знают, естественно, сами террористы. Подобная биржа предоставила бы им возможность заработать на этой информации — разумеется, при условии, что организаторам удалось бы убедить их в том, что анонимность свято соблюдается. В этом случае шахиды попытались бы торговать на рынке, используя свои знания — время, место, масштаб теракта. Цена, отражающая вероятность теракта, поползла бы вверх, и можно было бы приводить спецслужбы в полную боевую готовность.

Казалось бы, чем такой рынок лучше выплат вознаграждения за сведения о готовящихся терактах? Тем, что призовая сумма победителей складывается из того, что платят другие участники. Но речь идет не только об экономии государственных средств: выплата вознаграждения информаторам потому и не является распространенным инструментом для предотвращения терактов, что порождает массу ложных сообщений. Ведь, докладывая правоохранительным органам о предстоящем преступлении, человек ничем не рискует. Если его прогноз подтвердится, он получает деньги. Если он и окажется ложным, информатор ничего не теряет — не платит за ошибку из своего кармана. Более того, в этом случае у террористов появляются стимулы — сначала готовить теракт, а потом о нем предупреждать.

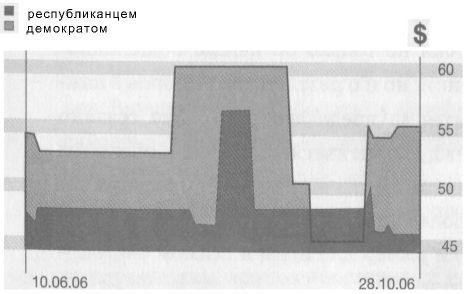

КТО ЗАЙМЕТ БЕЛЫЙ ДОМ.

Следующий президент США будет…

Мотивация авторов проекта «рынка предсказаний терактов» была проста. Раз рынки предсказаний так хорошо работают для выборов, то цена на «теракт такого-то числа в таком-то месте» будет хорошим индикатором реальной его вероятности. Однако замысел так и не прошел проверку боем. После того как о «бесчеловечном» и «аморальном» плане стало известно, у него не нашлось защитников ни среди политического класса, ни в кругах серьезных аналитиков. Не потому, что он плох с точки зрения экономиста. Просто пользу от такого рынка понять сложно, а громко кричать о «бесчеловечности» и «аморальности» легко.

Впрочем, у «биржи терактов» были серьезные аналитические недостатки. Например, инсайдерами для этого рынка являются не только преступники: с появлением биржи желание поиграть на ней может возникнуть и у агентов спецслужб. И, наконец, для террористов деньги — не самая главная мотивация, в отличие от игроков на других рынках. О самом кошмарном сценарии — кто-то манипулирует рынком так, чтобы спецслужбы считали, будто все хорошо, а на самом деле готовит теракт, — никто и не подумал. А зря, потому что, как показала избирательная кампания 2004 года, техническая возможность слегка манипулировать рынком предсказаний существует.

ТЕНЬ СОРОСА

В начале октября 2004 года, за месяц до выборов президента США, средняя дневная Цена «ставки на Джорджа Буша» плавала в районе 0.54–0.55 доллара за доллар. Рынок считал, что шанс действующего президента на победу над демократическим кандидатом Джоном Керри примерно 55 процентов. На этом же уровне она держалась в первой половине дня в пятницу 15 октября, за две недели до выборов. А в 14.30 вдруг поползла вниз и в течение трех минут снизилась до 0.10 доллара. Выглядело все так, будто какой-то крупный игрок сознательно покупает все контракты, цена которых (вероятность победы Буша) выше нуля.

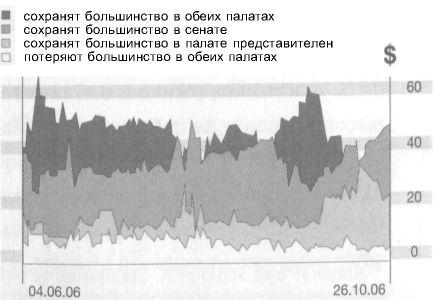

ПРОИГРАЮТ ЛИ РЕСПУБЛИКАНЦЫ

Ставки на исход промежуточных выборов в США.

Компания-владелец площадки потом подтвердила, что и это падение, и три подобные атаки — дело рук одного человека. Даже не имея никакой дополнительной информации, республиканские публицисты поспешили назвать этого человека — Джордж Сорос, который еще раньше пообещал пожертвовать 100 миллионов долларов на то, чтобы Буш не был переизбран. Обвинение не было доказано, да и на почерк Сороса это не очень похоже. Сорос когда-то заработал свои миллиарды на игре против переоцененных активов. В 1992 году он сыграл против завышенного курса фунта стерлингов, заставив держателей британской валюты поверить, что падение ее курса неизбежно. Сорос не пытался обмануть других участников — он пытался объяснить, продавая фунты, что это британский Центробанк вводит рынок в заблуждение, и выиграть на этом.

Сорос или не Сорос, но рынок предсказаний отреагировал, как ему и полагается. Видя неправдоподобно низкие цены, участники, у которых было реалистичное представление об ожидаемом исходе, бросились использовать представившуюся возможность. Тем, кому цены казались заниженными, не нужно было взывать к справедливости. Достаточно было купить контракт, подкрепив деньгами свое мнение о том, что вероятность победы Буша занижена. Цены восстановились за несколько минут. Если целью попытки манипуляции было укрепить участников рынка и наблюдателей во мнении, что Керри имеет высокие шансы на победу, она провалилась.

Поль Роде и Колеман Струмпф из Университета Северной Каролины в Чепел-Хилле изучили не только этот эпизод, но и все попытки манипуляций рынками предсказаний за 130 лет их существования1.

В начале XX века рынок был устроен не так, как современные электронные системы торгов. Например, значительная часть ставок делалась в открытую. Газеты публиковали длинные списки людей, поставивших на ту или иную партию. Делая публичную ставку на кандидата своей партии, известный политик или бизнесмен не столько объявлял о своих реальных ожиданиях, сколько публично выражал поддержку своему кандидату и принимал на себя обязательство приложить усилия для его победы. Удивительно, но и в этот период рынки хорошо предсказывали результаты выборов. Даже ставки, сделанные из соображений лояльности, несут в себе определенную информацию.

Роде и Струмпф проделали гигантскую работу. Требовалось, например, изучить выпуски ведущих ежедневных газет, чтобы определить, является ли резкое изменение цены по сравнению с предыдущим днем результатом каких-то изменений реальной политической ситуации или спекулятивной атакой. Выявив эпизоды, которые современники считали подозрительными, экономисты анализировали, когда рынок возвращался к цене, сложившейся до попытки манипуляции. Оказалось, довольно быстро: цена восстанавливалась в течение дня.

Примерно те же результаты дали эксперименты, проводившиеся на IEM. Там ученые смотрели, как участники рынка реагируют на спекулятивную атаку — разовую скупку или продажу множества контрактов по фиксированным ценам. Несмотря на то что интервал, внутри которого время атаки выбиралось случайным образом, приходился на ночь, рынок восстанавливался очень быстро — в течение нескольких часов.

КУДА СМОТРЯТ ФИНАНСИСТЫ?

Рынок политических прогнозов работает хорошо, но, похоже, есть рынки, не связанные с политикой, но способные еще лучше предсказывать события в этой области. Американские экономисты Эрик Сноуберг, Джастин Волферс и Эрик Зицевиц проверили, как вели себя американские рынки акций и облигаций в день президентских выборов в 2004 году2. Результаты опросов уже проголосовавших избирателей, которые становились доступными широкой публике по ходу голосования, около трех часов дня указывали, что Керри побеждает. А уже к семи вечера победа Буша была почти очевидна.

Смысл анализа состоял в том, что рынкам не все равно, кто победит на выборах, и этот эффект находит отражение в ценах. Например, от Буша ожидалось, что его политика будет более выгодной держателям акций, чем политика Керри, и поэтому изменение результатов экзитполов (политической информации) отражалось на ценах акций. Анализ, проведенный Сноубергом, Волферсом и Зицевицем, показал, что финансовые рынки реагировали чуть быстрее, чем рынок прогнозов. Новости еще не успевали появиться в средствах массовой информации, игроки рынка политических прогнозов еще не успевали сделать новые ставки, а на рынке акций информация уже была учтена. Может быть, все дело в том, что финансами, в отличие от политики, занимаются более серьезные люди?

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Научитесь считать деньги, ведь «деньги счет любят»

Научитесь считать деньги, ведь «деньги счет любят» Знаете ли вы, что слово «НИЩЕТА» происходит от глагола «НЕ СЧИТАТЬ». Если вы не считаете свои деньги, сколько бы их сегодня у вас ни было, то их у вас никогда и не будет. А зачем они вам? Вы же не умеете их считать! Вы же не

Как копить деньги и сделать так, чтобы деньги работали на вас

Как копить деньги и сделать так, чтобы деньги работали на вас Где хранить деньги для кратко– и среднесрочных потребностей, мы с вами разобрались. Но если речь идет о накоплениях на долгосрочные цели (от пяти лет), то банк – далеко не самый лучший вариант.Здесь мы вплотную

Чтобы делать деньги, деньги не нужны

Чтобы делать деньги, деньги не нужны Я начал эту главу с рассказа о том, как в 1985 году мы были бездомными и не имели ни гроша за душой. Я сделал это потому, что часто слышу, как люди говорят: «Чтобы делать деньги, нужны деньги».Я с этим не согласен. Для того чтобы

Как экономическая теория формирует политику: нежелательность и противозаконность социальных связей

Как экономическая теория формирует политику: нежелательность и противозаконность социальных связей Большинство традиционных экономистов привычно игнорирует наличие социальных связей между конкурентами. Когда же они принимают их во внимание, то относятся к подобным

Как правильно построить маркетинговую политику салона красоты

Как правильно построить маркетинговую политику салона красоты Некоторые директора салонов не всегда понимают, что такое маркетинговая политика и чем она может помочь им в работе.Итак, по порядку. Маркетинг – это деятельность по изучению, созданию и полноценному

КОРЕННЫЕ ЖИТЕЛИ: ПРИМИТИВИЗАЦИЯ ЧЕРЕЗ ПРАВИТЕЛЬСТВЕННУЮ ПОЛИТИКУ

КОРЕННЫЕ ЖИТЕЛИ: ПРИМИТИВИЗАЦИЯ ЧЕРЕЗ ПРАВИТЕЛЬСТВЕННУЮ ПОЛИТИКУ Глобализация усиливает экономическое давление, которое коренные жители испытывали еще во времена городов-государств. В XVIII веке аборигены мешали европейскому проекту по созданию национальных

Большая игра: деньги и справедливость

Большая игра: деньги и справедливость Подход администрации Обамы кто-то, возможно, считает прагматичным — реалистичным компромиссом, учитывающим влияние существующих политических сил, — и даже разумным, если говорить о путях восстановления экономики.В первые же дни

Кто выступает за политику равенства результатов?

Кто выступает за политику равенства результатов? Концепция равенства результатов как конечной цели (иногда ее называют также концепцией эгалитаризма) так и не нашла себе широкой поддержки — хоть она и исповедуется почти как религиозный догмат в среде интеллектуалов и

1.3. Влияние государственного долга на бюджетную, валютную и денежно-кредитную политику

1.3. Влияние государственного долга на бюджетную, валютную и денежно-кредитную политику Бюджетная, долговая и валютная политика государства неразрывно связаны между собой.Необоснованная бюджетно-налоговая, денежно-кредитная и курсовая политика вызывает неуверенность

Глава 2 ДЕНЬГИ, ПОЧТИ ДЕНЬГИ, СОВСЕМ НЕ ДЕНЬГИ

Глава 2 ДЕНЬГИ, ПОЧТИ ДЕНЬГИ, СОВСЕМ НЕ ДЕНЬГИ В дальнейшем под деньгами будем понимать то, что выполняет все перечисленные выше функции денег. Если же выполняются не все функции денег, то будем использовать термин "денежное средство" — более широкую категорию, включающую

6. Социальную политику реорганизации общественно-производственных отношений в России способен проводить только русский национал-демократизм

6. Социальную политику реорганизации общественно-производственных отношений в России способен проводить только русский национал-демократизм В условиях абсолютного господства в нынешней России интересов олигархического коммерческого капитала, смысл существования

Глава 1 Сначала ты работаешь за деньги, затем деньги работают за тебя

Глава 1 Сначала ты работаешь за деньги, затем деньги работают за тебя Бедные и средний класс работают ради денег. Богатые заставляют деньги работать на себя. Роберт

Внутренняя игра

Внутренняя игра Изъяны в обучении теннису, горным лыжам и гольфу разобрал еще два десятилетия назад гарвадский специалист по педагогике и знаток тенниса Тимоти Голви[4], который бросил тренерским традициям вызов книгой «Теннис: Психология успешной игры» (The Inner Game of Tennis)[5],

Оцените свою инвестиционную политику

Оцените свою инвестиционную политику Если время – более ценный ресурс, чем деньги, тогда ваш график и есть ваша декларация об инвестиционной политике, отражающая то, каким образом вы планируете использовать этот ресурс. Итак, что может рассказать ваш календарь о ваших

Глава 13. ЧТОБЫ СДЕЛАТЬ ДЕНЬГИ, НУЖНЫ ДЕНЬГИ»

Глава 13. ЧТОБЫ СДЕЛАТЬ ДЕНЬГИ, НУЖНЫ ДЕНЬГИ» Я был самой большой двойной угрозой: без денег и без опыта. Хью Хефнер — о создании журнала «Playboy» Подозреваю, что люди чаще отказываются от своих предпринимательских идей и планов из-за отсутствия денег, чем по какой-либо