Ценность бездействия

Ценность бездействия

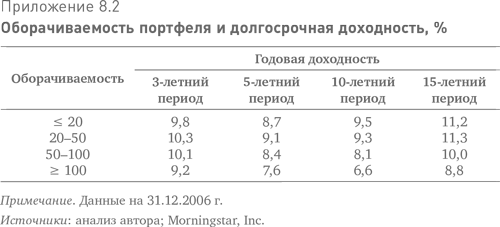

Теперь обратимся к опытным данным, показывающим взаимосвязь между оборачиваемостью портфеля и его доходностью. Разделим взаимные фонды на четыре группы, согласно оборачиваемости их портфелей. Данные определенно указывают на то, что фонды с низкой оборачиваемостью портфелей (что подразумевает двухлетние и более продолжительные периоды держания акций) показывают более высокую доходность за периоды трех, пяти, 10 и 15 лет (см. приложение 8.2).

Эту разницу в доходности можно было бы приписать более низким издержкам, – что само по себе является весомой причиной сократить оборачиваемость многих портфелей, – однако операционные издержки составляют только порядка одной трети от всех расходов взаимного фонда.

Несмотря на то что факты свидетельствуют в пользу стратегии «купить и держать», средний взаимный фонд с активным управлением имеет годовую оборачиваемость портфеля на уровне 90 %. Почему так происходит? Во-первых, эффективный фондовый рынок требует разнообразия инвесторов – с разными стилями инвестирования и инвестиционными горизонтами. Не каждый может или должен быть долгосрочным инвестором. В неправильном понимании разнообразия состоит основная ошибка теории «Доу 36 000», которая утверждает, что, если все инвесторы начнут ориентироваться на длительные временны?е горизонты, рисковая премия по акциям исчезнет и рынок испытает разовый рост9. Изменение состава инвесторов изменит природу самого рынка. Если бы вдруг все инвесторы стали долгосрочными, рынок стал бы менее разнообразным – и потому менее эффективным, чем сегодня.

Вторая и гораздо более глубокая причина высокой оборачиваемости – интересы агентов (управляющих фондами). Исследования показывают, что на длинных дистанциях портфель акций, торгующихся ниже ожидаемой ценности, будет иметь доходность выше рыночной (с поправкой на риск). Однако из-за чрезмерного акцента на результате в ущерб процессу у большинства институциональных инвесторов временны?е горизонты существенно короче тех, которые требуются и окупаются инвестиционной стратегией.

Управляющие портфелями, которые обеспечивают доходность ниже рыночной, рискуют столкнуться с оттоком активов из фонда и в конечном итоге могут лишиться рабочего места10. Поэтому их естественная реакция – свести к минимуму погрешность отслеживания базового индекса. Многие управляющие портфелями не купят спорную акцию, которая, по их мнению, обещает привлекательную доходность при трехлетнем периоде держания, но чье поведение в трехмесячном интервале они предсказать не могут. Отчасти это объясняет острые реакции, наблюдаемые на рынках, и в очередной раз свидетельствует о том, что близорукое неприятие убытка вполне может обернуться неэффективностью.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Раздел VII. Обжалование актов налоговых органов и действий или бездействия их должностных лиц

Раздел VII. Обжалование актов налоговых органов и действий или бездействия их должностных лиц Глава 19. Порядок обжалования актов налоговых органов и действий или бездействия их должностных лицСтатья 137. Право на обжалованиеКаждое лицо имеет право обжаловать акты

88. Порядок обжалования действий или бездействия должностных лиц

1. Экономическая сущность налогов Налоги выступают источником формирования доходов бюджета государства, поэтому они неразрывно связаны с функционированием самого государства и, соответственно, напрямую зависят от уровня развития самого государства. Посредством

3. Дела об обжаловании ненормативных правовых актов, решений и действий (бездействия) налоговых органов и их должностных лиц

3. Дела об обжаловании ненормативных правовых актов, решений и действий (бездействия) налоговых органов и их должностных лиц Самую большую группу налоговых споров составляют дела об обжаловании ненормативных правовых актов, решений и действий (бездействия) налоговых

Раздел VII. Обжалование актов налоговых органов и действий или бездействия их должностных лиц

Раздел VII. Обжалование актов налоговых органов и действий или бездействия их должностных лиц Глава 19. Порядок обжалования актов налоговых органов и действий или бездействия их должностных лицСтатья 137. Право на обжалованиеКаждое лицо имеет право обжаловать акты

53. Обжалование актов налоговых органов, действия, бездействия их должностных лиц

53. Обжалование актов налоговых органов, действия, бездействия их должностных лиц Акты налоговых органов, действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий налоговый орган (вышестоящему должностному лицу) или в суд. Так, например,

Ценность информации

Ценность информации Cogito ergo sum («Я мыслю, следовательно, я существую») написал Рене Декарт, самый знаменитый французский философ. Высказывание вообще говоря абсурдное. Если бы Декарт помыслил, что он бурундук, он и в самом деле стал бы им? Можно потратить целую жизнь на

Ценность продукции

Ценность продукции Мы уже говорили о важности высокого уровня обслуживания в главе, посвященной цели организации. Теперь, чтобы понять некоторые решения Безоса, мы должны подробнее рассмотреть понятие ценности, объединяющее несколько факторов: цена, качество товаров,

Ценность денег

Ценность денег Важно понять, что деньги подобны всем остальным товарам в том, что их ценность определяется субъективно и они тоже подчиняются закону спроса и предложения. Ключевое различие между деньгами и другими товарами заключается в том, что деньги приобретаются не

Ценность

Ценность В первые дни моей самостоятельной жизни были некоторые вещи, которые обычно ставили меня в тупик. Я нередко удивлялся: «почему одному человеку платят две тысячи долларов в месяц, а другому – четыре тысячи долларов в месяц, хотя они оба работают на одну и ту же

Ценность для стейкхолдеров

Ценность для стейкхолдеров Лидерство в HR неотделимо от ценности, которую создает функция во всех ее ролях для стейкхолдеров. Если лидер не в состоянии руководить, все остальное уже не имеет значения: неважно, правы вы или нет, если вас никто не слушает. Кроме того,

Ценность планирования

Ценность планирования Второй шаг в процессе связей с общественностью после исследования – это планирование программы. Перед тем как будет воплощена в жизнь любая акция в сфере связей с общественностью, необходимо как следует обдумать структуру проводимых действий, их

Исследовательская ценность

Исследовательская ценность Определение соотношений между ролями Р, А, E и I важно для диагностики эффективности управления. Во-первых, такой анализ может быть использован в процессе поиска и назначения людей на руководящие должности. И поскольку я утверждаю, что ни один

Ценность сказанного (1)

Ценность сказанного (1) P: Сначала думайте, потом говорите.A: Сначала говорите, потом думайте.E: Больше думайте, меньше говорите.I: Говорите, чтобы люди знали, что у вас на

Ценность сказанного (2)

Ценность сказанного (2) P: Если вы перестанете носиться взад-вперед, вам могут сказать нечто важное, хотя вы и не горите желанием слушать.A: Людям невдомек, что у вас на уме, если вы не поделитесь своими мыслями.E: Не спешите делиться своими мыслями. То, что неизвестно другим, не

Ценность молчания

Ценность молчания P: Молчание бывает красноречивым.A: Молчание может быть дурным знаком.E: Пауза в нужный момент впечатляет больше, чем самый оглушительный шум. Чем меньше вы говорите, тем внимательнее вас слушают (и тем больше боятся).I: Не раскрывая карты, вы можете