Продавайте старичков, покупайте новичков

Продавайте старичков, покупайте новичков

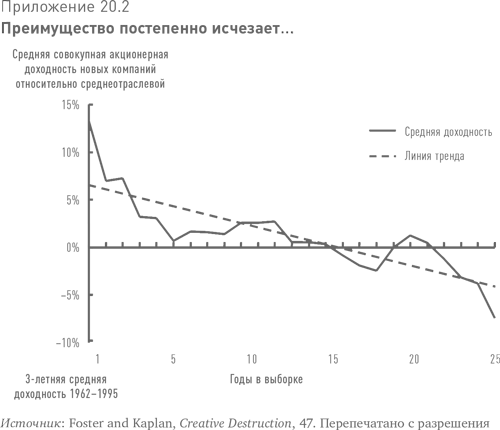

В своей очень важной книге «Созидательное разрушение» Ричард Фостер и Сара Каплан приводят доказательства того, что новые игроки на рынке приносят акционерам более высокую совокупную доходность, чем их старшие, более признанные собратья (см. приложение 20.2), – это отражает переход между точками А и В, как показано в приложении 20.1.

Проведенное авторами исследование охватывает период более 30 лет и тысячи компаний. В выборку были включены все компании, которые входят в верхние 80 % компаний, ранжированных по рыночной капитализации, и имеют более 50 % объема продаж в определенной отрасли.

Надо заметить, что этот анализ смещен в сторону инновационных отраслей. Однако ведь и резкое ускорение темпов изменений в глобальной экономике существенно смещает баланс сил между дерзкими новаторами и признанными лидерами в пользу первых. Этот инновационный процесс описан Фостером в его первой в своем роде книге «Инновации: Преимущество атакующего», вышедшей в 1986 г.

Если говорить конкретнее, то исследование показывает, что основная часть избыточной (по отношению к среднеотраслевой) доходности, которую приносят акционерам новые компании, приходится на первые пять лет. В следующие 15 лет новые компании приносят совокупную акционерную доходность, примерно соответствующую средней по отрасли. И по истечении 20 лет после выхода на рынок акции таких компаний приносят доходность ниже средней.

Фостер и Каплан указывают три причины наблюдаемой закономерности. Во-первых, конкуренты копируют и усовершенствуют вчерашние инновации, оставляя первопроходцу-новатору мало простора для получения доходности выше стоимости капитала или значимого роста. Во-вторых, рынок точнее отражает ожидания в отношении тех компаний, которые более стабильны и имеют более длительную историю деятельности, чем новички. В-третьих, почти все компании в конечном итоге теряют свое инновационное преимущество вследствие увеличения размера, почивания на лаврах успеха или устоявшейся организационной рутины (авторы называют это «культурной блокировкой»).

Вот ключевая для инвесторов мысль: опережающие рынок компании – это «временные члены постоянной группы». Совокупная доходность индексов фондового рынка не отражает ускоряющегося в составе этих индексов темпа изменений, неизбежных по мере того, как молодые новаторы смещают с насиженных мест устоявшихся лидеров в борьбе за рыночную капитализацию. Корпоративная долговечность идет на убыль, а волатильность конкретных компаний растет7. В результате и компании, и инвесторы сталкиваются как с большими возможностями, так и с большими рисками.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

9. Мэл Шульц. Покупайте по акрам, продавайте по футам

9. Мэл Шульц. Покупайте по акрам, продавайте по футам Учитесь понимать реальные потребности, финансовую логику и задавайте вопросы Мэл – мой сосед. Мы познакомились на одной из вечеринок, устроенных соседями. Он сразу же понравился мне. Выяснилось, что он

Покупайте только за наличные

Покупайте только за наличные Все больше покупателей рассчитываются в магазинах только наличными деньгами. Приходя в магазин с ограниченной суммой денег, вы решаете сразу две проблемы: не выходите за рамки бюджета и не превышаете баланса кредитной карты.Самое главное в

1. Если новости благоприятны, но акции падают, покупайте то, что рушится

1. Если новости благоприятны, но акции падают, покупайте то, что рушится Покупка обрушившихся акций — занятие не для слабонервных. Для многих отважиться на подобное — все равно что прыгнуть с самолета без парашюта. И все-таки Дана Аллен зарабатывает на жизнь именно так.

Шаг 3: покупайте бизнес компании, а не ее акции

Шаг 3: покупайте бизнес компании, а не ее акции Предположим, вам необходимо принять очень важное решение. Завтра у вас будет возможность выбрать одну компанию, в которую вы намерены инвестировать свой капитал. Чтобы усложнить задачу, предположим также, что после принятия

Стройте бизнес и покупайте недвижимость

Стройте бизнес и покупайте недвижимость В 1943 году Соединенные Штаты начали взимать подоходный налог со всех работающих, вычитая его из зарплаты. Другими словами, государству нужно было платить прежде, чем людям из квадранта Р. У тех, кто получал доход только

Не покупайте корову ради ведра молока

Не покупайте корову ради ведра молока Американцы шутят, что не стоит покупать корову, если на самом деле вам нужно лишь ведро молока. Применительно к бизнесу эта мысль более чем здравая. Если какое-то оборудование или инструменты нужны вам не для постоянной, а лишь для

Не продавайте: покупайте!

Не продавайте: покупайте! При планировании следующего этапа своей карьеры помните, что счастье в профессиональной жизни в гораздо большей степени определяется той ролью, которую вы играете (задачами, которые вы выполняете; людьми, с которыми вы имеете дело), чем в какой

Правило № 9. Не покупайте предметы роскоши в кредит

Правило № 9. Не покупайте предметы роскоши в кредит В обществе доступных кредитов многие поддаются искушению взять деньги в долг, чтобы купить себе понравившуюся вещь. Взять в долг – самое простое дело, но в долгосрочной перспективе это приводит к неприятностям.

Покупайте, пока цена не выросла

Покупайте, пока цена не выросла В автомобильном бизнесе цены постоянно росли, поэтому я часто использовал этот прием в качестве стимула для заключения сделки. «Мы ожидаем повышения цен на эту модель в первых числах следующего месяца, – говорил я в конце месяца, –

Урок 31 Никогда ничего не покупайте в комнате с канделябром

Урок 31 Никогда ничего не покупайте в комнате с канделябром Если мой опыт с MБЛ все еще не убедил вас, вот история старого политика, иллюстрирующая мою идею.Время действия – зима 1967–68 годов. Место действия – отель «О’Хара» близ Чикаго. Там собралось около пятидесяти

Узелок 3 Покупайте дешевые машины и дорогие дома

Узелок 3 Покупайте дешевые машины и дорогие дома Наверное, есть по-настоящему богатые люди, которые ездят в «кадиллаках» и «мерседесах». Но среди моих знакомых таких не много. Если практически каждый может купить себе так называемую престижную машину, то кого этим

3 Пять типичных ошибок новичков

3 Пять типичных ошибок новичков В организации цветочного бизнеса новички допускают некоторые типичные ошибки.С самого начала необходимо оценить собственные ресурсы и ресурсы своего персонала, а также понять, какие результаты вы хотите получить от бизнеса. Работать,

Покупайте дешево, продавайте дорого

Покупайте дешево, продавайте дорого Как с нуля заработать миллионы в сфере недвижимости? Какими бы сложными ни выглядели инвестиции в недвижимость, они становятся весьма и весьма прибыльными, если вы обладаете тремя следующими навыками:• Умение найти подходящую

Б. Они маленькие, вы – большая, стабильная компания с известной торговой маркой. Какое оружие вы можете использовать против новичков и маленьких компаний?

Б. Они маленькие, вы – большая, стабильная компания с известной торговой маркой. Какое оружие вы можете использовать против новичков и маленьких компаний? Передовые крупные компании уже научились подражать маленьким. Они создают небольшие автономные отделения. В них

Почему у новичков есть преимущества

Почему у новичков есть преимущества Не будет преувеличением сказать, что крупные компании в интернет-мире проигрывают. Новые компании появляются каждый день. Единственное, чем крупная компания может привлечь и удержать талантливых сотрудников, не будучи уничтоженной