В ловушке скорости?

В ловушке скорости?

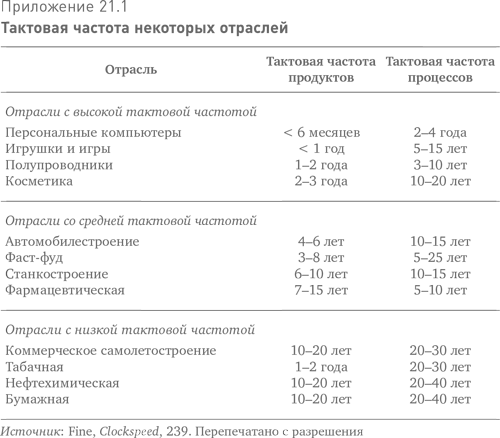

В своей книге «Тактовая частота: как получить контроль над отраслью в эпоху кратковременных преимуществ» Чарльз Файн вводит понятие тактовой частоты как меры длительности циклов, определяя ее на нескольких уровнях2.

Первый уровень – тактовая частота продуктов. Как ясно из названия, она определяется скоростью, с которой в отрасли запускаются новые продукты, и сроком их годности. Тенденция к ускорению вывода на рынок новых продуктов сегодня наблюдается во всех отраслях. Например, по данным журнала Technology Review, компания General Motors сократила время на разработку нового автомобиля с 48 до 21 месяца. Фактически GM запускает в производство новый автомобиль в среднем каждые 23 дня3.

Следующий уровень – тактовая частота процессов, под которыми Файн понимает процессы по созданию и предоставлению продукта или услуги. Эту частоту можно измерить, посмотрев на средний срок службы активов. Согласно базе данных HOLT, средний срок службы активов (что включает капитализацию расходов на НИОКР) в 1800 ведущих промышленных компаниях США сократился с 14 лет в 1975 г. до менее чем 10 лет в настоящее время. Это значит, что сегодня компании должны окупать свои инвестиции гораздо быстрее, чем поколение назад. В приложении 21.1 приведены данные по тактовой частоте продуктов и процессов в некоторых отраслях, согласно оценке Файна.

Между тем сокращение средней длительности тактовой частоты отнюдь не означает, что сегодня все секторы изменяются с одинаковой скоростью. Один из факторов, приводящих к сокращению среднего периода циклов, связан с изменением состава публично торгуемых компаний. Согласно Юджину Фаме и Кеннету Френчу, за период с середины 1970-х до середины 1990-х гг. количество компаний в базе данных Compustat выросло на 70 %. Большинство новых компаний, выведенных на рынок через IPO, были более мелкими и росли быстрее, чем существующие компании4.

В результате появления за последние 25 лет многочисленных компаний с повышенной тактовой частотой заметно сократилась средняя продолжительность циклов. Однако факты показывают, что некоторые компании могут получать и получают устойчиво высокие экономические результаты на протяжении длительных периодов времени5.

Инвесторам важно знать о тактовой частоте (или длительности циклов) в отрасли, потому что она тесно связана с устойчивым конкурентным преимуществом. Роберт Уиггинс и Тимоти Руэфли провели эмпирическое исследование возможности получения устойчивой сверхдоходности. При этом ученые определили стабильно лучшие экономические результаты как «статистически значимые выше среднего уровня относительно контрольного множества и достигающиеся на протяжении длительного периода времени»6.

Несмотря на то что результаты деятельности измерялись на основе бухгалтерских показателей (таких как рентабельность активов и q-индекс Тобина), а не экономических показателей, что было бы логичнее, я считаю, что размер выборки (примерно 6800 компаний в 40 отраслях) и временной период (25 лет с 1972 по 1997 г.) являются достаточными для того, чтобы обеспечить репрезентативность результатов.

Уиггинс и Руэфли выдвинули и подвергли проверке следующие четыре гипотезы:

1. Продолжительность периодов устойчивой сверхдоходности со временем сокращается. Анализ подтверждает эту гипотезу, показывая, что сегодня у компаний стало меньше шансов надолго удержаться в «слое сверхдоходности».

2. Гиперконкуренция не ограничивается отраслями высоких технологий и постепенно захлестнет большинство отраслей. Данные подтверждают эту гипотезу, показывая, что, хотя для нетехнологических компаний вероятность удержаться в слое сверхдоходности выше, чем для технологических, однако со временем эти шансы уменьшаются.

3. Сегодня компании все чаще стараются достичь устойчивого конкурентного преимущества за счет последовательности краткосрочных конкурентных преимуществ. Другими словами, успешные компании создают цепочку из краткосрочных конкурентных преимуществ. Данные также подтверждают эту гипотезу. Ученые установили, что модель однопериодной сверхдоходности превалирует в более поздних периодах, охваченных исследованием7.

4. Высокая концентрация отрасли, большая доля рынка или оба указанных фактора обратно связаны с вероятностью потери устойчивой сверхдоходности в отрасли. Исследование не подтвердило последнюю гипотезу. Ни высокий уровень концентрации отрасли, ни большая доля рынка не связаны эмпирически с устойчивым конкурентным преимуществом.

Работа Уиггинса и Руэфли согласуется с выводами других недавно проведенных исследований, включая «Созидательное разрушение» Фостер и Каплан и исследование Кэмпбелла и его коллег, о том, что начиная с середины 1970-х гг. наблюдается неуклонное повышение волатильности на уровне отдельных компаний8. Ускорение темпов инноваций ускоряет и перестановку сил в отраслях.

Два фактора заставляют меня думать, что тенденция ускорения тактовой частоты (если использовать терминологию Файна) будет продолжаться. Во-первых, развитие информационных технологий, безусловно, будет иметь значительный микроэкономический эффект9. Технологии увеличивают скорость, позволяя компаниям совершенствовать процессы и обеспечивая больше прозрачности для потребителей. Во-вторых, постепенный переход от физических к интеллектуальным активам дает компаниям больше гибкости в распределении ресурсов – ведь гораздо проще изменить задачи для сотрудников, чем объемы промышленного производства.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Ключевые факторы скорости

Ключевые факторы скорости 1. Частный капитал. Поскольку мы оперируем частным капиталом, у нас отсутствует необходимость обращаться с кредитной заявкой в банк и ждать, пока соберется на заседание кредитный комитет, который после длительного рассмотрения утвердит ее.

Ограничение скорости – 15 или 150?

Ограничение скорости – 15 или 150? Когда путь развития вашего бизнеса идет вразрез с Заповедью масштаба, вам трудно набрать необходимую скорость движения. По какой бы дороге вы ни ехали, если ваша предельная скорость 15 миль в час, вам не удастся добраться до места назначения

Выбор скорости: шахматы, а не шашки

Выбор скорости: шахматы, а не шашки Что же такое скорость? Скорость не в том, чтобы думать, как создать бизнес по правилам полосы обгона, а в том, чтобы начать его. Скорость в том, чтобы определить потребности и найти решения, чтобы изготовить прототип. Скорость в том, чтобы

Глава двадцать третья ВПЕРЕД НА ПРЕДЕЛЬНОЙ СКОРОСТИ!

Глава двадцать третья ВПЕРЕД НА ПРЕДЕЛЬНОЙ СКОРОСТИ! Кораблю безопасней в порту, но он не для этого строился. Грейс Хоппер — Хочу поделиться с вами еще одной историей, прежде чем приступать к праздничному ужину, — заявила я. ОСОБЕННЫЙ ПОДАРОК— В 2004 году на Рождество

53. Показатели скорости обращения денежной массы

53. Показатели скорости обращения денежной массы Денежная масса является важным количественным показателем движения денег. Деньги могут быть использованы как средство обращения, как мера стоимости и как средство накопления.При определении денежной массы исходят из

Повышение скорости работы с Интернетом

Повышение скорости работы с Интернетом Несмотря на все те замечательные возможности, которые нам предоставляет Интернет, существует один недостаток, который очень раздражает пользователей. Я говорю о скорости поиска в Интернете. Для эффективного использования времени

Вопрос 56. Показатели оборачиваемости товаров. Статистическое изучение динамики скорости товарного обращения

Вопрос 56. Показатели оборачиваемости товаров. Статистическое изучение динамики скорости товарного обращения Скоростью товарооборота считается время, в течение которого реализуется количество товаров, соответствующее средней величине товарного запаса.К показателям

Инновации на скорости 360 километров в час

Инновации на скорости 360 километров в час Я хотел бы закончить еще одной историей из высококонкурентного и опасного для жизни вида спорта с высокими ставками – гонки «Формулы-1». Это весьма необычная история, но она проливает свет на то, как мощное нематериальное

Анализ скорости

Анализ скорости Как изложено в главе 5, мы проанализировали 115 ситуаций, когда время имело значение, и постарались сравнить, с какой скоростью компании из группы 10? и из контрольной группы распознавали ситуации, обдумывали их, принимали решения и действовали. Мы

4. Определение скорости генерации дохода

4. Определение скорости генерации дохода Три простых вопроса: Сколько денег генерирует ваша компания? Сколько денег связывает ваша компания? Сколько денег необходимо потратить, чтобы компания функционировала? Показатели интуитивно очевидны. Что необходимо для того,

Глава 3 Еда: скорости не место за столом

Глава 3 Еда: скорости не место за столом Человек есть то, что он ест. Людвиг Фейербах Доводилось ли вам смотреть старый американский мультсериал «Джейсоны» о жизни в далеком высокотехнологичном будущем? По этому мультфильму многие дети впервые составили себе