Я упал и не могу подняться

Я упал и не могу подняться

Цены акций отражают ожидания, а умение предвидеть изменения ожиданий является ключом к получению устойчивой сверхдоходности. Отсюда вытекает одно важное следствие: сама по себе высокая или низкая доходность не делает компанию привлекательной или непривлекательной для инвесторов. Любая компания должна оцениваться инвесторами относительно связанных с ней ожиданий11.

Чтобы лучше проиллюстрировать эту мысль, давайте посмотрим на особую группу компаний – тех, что столкнулись со спадом рентабельности. В данном случае спад определяется, если рентабельность (измеряемая как CFROI) ниже стоимости капитала два года подряд, следующих за двумя годами подряд, когда рентабельность была выше стоимости капитала.

Этот анализ особенно важен для стоимостных инвесторов, которые часто покупают дешевые акции в расчете на повышение рентабельности компаний. Классическая ловушка стоимостного инвестирования – покупка дешевых акций, которые заслуживают того, чтобы быть дешевыми – из-за низкой экономической рентабельности компаний. В то же время вложения в акции, которые дешевы из-за временного спада, могут принести очень высокую доходность, особенно если рынок не ожидает разворота.

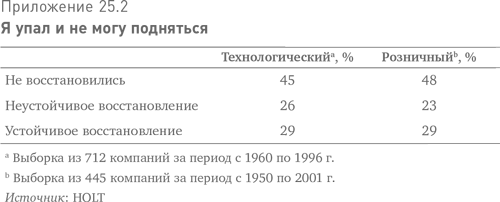

Приложение 25.2 показывает дальнейшую судьбу компаний, столкнувшихся с падением рентабельности. Выборка включает почти 1200 компаний из технологического и розничного секторов. Данные по этим двум отраслям очень схожи и не особенно обнадеживают: всего около 30 % компаний смогли добиться устойчивого восстановления. (Credit Suisse определяет «устойчивое восстановление» как три года подряд рентабельности выше среднего уровня, следующие за двумя годами рентабельности ниже стоимости капитала.) Примерно четверть компаний добилась кратковременного восстановления. Остальные – чуть менее половины компаний в выборке – либо так и не сумели вернуться к прежнему уровню доходности, либо исчезли. Некоторые исчезли с соблюдением приличий (были приобретены), другие с позором (стали банкротами).

Этот анализ также показывает, как долго длится такой спад. И у ритейлеров, и у технологических компаний примерно в 27 % случаев периоды низкой доходности продолжались менее двух лет, а более чем в 60 % случаев – менее пяти лет. Другими словами, судьба большинства упавших с пьедестала успеха компаний решалась довольно быстро.

Наблюдаемая тенденция возврата к среднему и показатели выживаемости компаний после спадов говорят о том, насколько мощны и последовательны в своем действии конкурентные силы. Большинство дешевых акций дешевы не без причины, и вероятность того, что низкодоходная компания восстановит стабильный, выше стоимости капитала, уровень доходности, очень мала.

И все же само наличие стабильно высокой рентабельности (и вероятность того, что рынки могут недооценить такую стабильность) предполагает, что инвесторы с глубоким пониманием динамики конкуренции и достаточным инвестиционным горизонтом имеют возможность зарабатывать прекрасную доходность.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 25 Я упал и не могу подняться Возврат к среднему и уровень выживаемости

Глава 25 Я упал и не могу подняться Возврат к среднему и уровень выживаемости Ключевое открытие настоящего исследования… наблюдаемая редкость устойчиво высоких экономических результатов подразумевает, что их чрезвычайно трудно достичь. С этим связано еще одно

Я тоже так могу!

Я тоже так могу! В конце 1940-х гг. журнал Life спровоцировал горячие споры, назвав Джексона Поллока (1912–1956) «величайшим американским художником». Живопись Поллока была далека от традиционной – он создавал свои абстрактные картины, разбрызгивая и разливая краску на огромные

Глава 25. Я упал и не могу подняться

Глава 25. Я упал и не могу подняться 1. Слова Лаконишока процитированы в статье Марка Хулберта «Прогнозы на ближайшие пять лет кажутся превосходными… или нет?», New York Times, от 25 января 2004 г.2. Louis K. C. Chan, Jason J. Karceski, and Josef Lakonishok, “The Level and Persistence of Growth Rates”, The Journal of Finance 58, no. 2 (April 2003):

Могу ли я это гарантировать?

Могу ли я это гарантировать? К финансовому эксперту в конце концов вернулось самообладание. Мои слова «Можете ли вы это гарантировать?» застали его врасплох, и он оказался уличенным во лжи. Тогда он пристально посмотрел на меня и сказал:– А вы гарантируете то,

Что делать, если рынок упал

Что делать, если рынок упал Если ваши деньги вложены в акции, паевой фонд или ОФБУ и вы видите, что на фондовом рынке началось падение, не стоит паниковать и тут же продавать свои акции. Как правило, неквалифицированный инвестор замечает падение рынка слишком поздно, когда

2.3. А я могу быть инвестором?

2.3. А я могу быть инвестором? Существует ассоциативное ошибочное представление, что инвестор обязательно должен быть или миллионером, или семи пядей во лбу. Отнюдь. Любой человек, который понимает важность и причины, почему деньги должны работать, человек, который умеет их

«На помощь! Мои акции падают, я ничего не могу с этим поделать!»

«На помощь! Мои акции падают, я ничего не могу с этим поделать!» Нежелание закрывать длинную позицию при падении рынка, надеясь на разворот, это вариация на тему усреднения коротких позиций при бычьих движениях. Что происходит в голове трейдера, который ведет себя таким

Хочу и могу

Хочу и могу Опережающие ноу-хау должны были надежно обеспечить Западу передовую позицию. Но этого не произошло. Даже когда технологии не воровали, их отдавали. Западные компании велись на соблазн низких производственных затрат и в массовом порядке открывали заводы во

2. Я НЕ МОГУ БЕЗ ВАС. ВЫ НЕ МОЖЕТЕ БЕЗ МЕНЯ

2. Я НЕ МОГУ БЕЗ ВАС. ВЫ НЕ МОЖЕТЕ БЕЗ МЕНЯ Нет, это не страстный шепот влюбленного.Это суть взаимоотношений, которые должны установиться между выступающим и его слушателями.Чтобы понять динамику выступления, важно помнить, что это скорее сотрудничество, чем пассивное

«ХОЧУ» И «МОГУ»

«ХОЧУ» И «МОГУ» Часто состояние стресса обусловлено разногласием между желаниями и возможностями. Сознательному или бессознательному стремлению к некой цели ставится заслон, блокирующий благой порыв, и возникает чувство обиды, недовольства самим собой и окружающими. В

Когда вы говорите «не могу», то расписываетесь в своем невежестве

Когда вы говорите «не могу», то расписываетесь в своем невежестве Бывая на производстве, мы часто видим мастеров в белоснежных кепках. Все они проработали тридцать лет на сборочной линии или двадцать пять – на штамповке. Мастера – ходячие энциклопедии требуемых на

Не могу удержаться, чтобы не рассказать о Рори Фэтте

Не могу удержаться, чтобы не рассказать о Рори Фэтте Случилось так, что один юный начинающий предприниматель из Ванкувера в Канаде, вдохновленный успехом «Domino Pizza» и предсказаниями относительно направления развития рынков, которые вычитал в книге Файт Попкорн

«Я должен измениться, иначе могу их потерять»

«Я должен измениться, иначе могу их потерять» Не так давно в Денвере я проводил мастер-класс по обучению группы руководящих работников управлению персональным брендом. Аудитория чувствовала себя вполне уверенно, пока я объяснял разницу между тем, что сегодня люди думают

Полка «могу все»

Полка «могу все» Во время моей первой Недели ассортимента в качестве помощника Ингвара (о чем я рассказывал раньше) он организовал встречу с десятком доверенных лиц в «Блосиппан», офисе компании в Эльмхульте. Мы сидели за круглым столом, держа в руках пластмассовые

Все, что вы можете сделать, я могу (или не могу?!) сделать лучше

Все, что вы можете сделать, я могу (или не могу?!) сделать лучше Один из самых действенных способов саботировать себя – это сравнивать себя с кем-либо еще. Вам следует конкурировать только с самим собой. Когда вы начинаете думать что-то вроде «начальник Фреда дает ему

«Я так взволнован, что не могу этого скрывать»

«Я так взволнован, что не могу этого скрывать» Слово «взволнован» стало настолько заезженным и затертым среди ораторов, что большинство из них произносят фразу «Я очень взволнован предоставленной мне возможностью» монотонным, бесцветным голосом. Она стала своего рода