Проверка реальностью

Проверка реальностью

В своей глубокой книге «Прибыль от основного бизнеса» Крис Зук, ведущий консультант Bain & Company, описывает интересное исследование, выявившее существующий разрыв между планами и реальными достижениями компаний. Это исследование охватывало компании, которые показывали устойчивый рост на протяжении 1990-х гг.2 В выборку вошло более чем 1800 компаний из семи стран с объемом продаж свыше $500 млн.

Зук установил три критерия устойчивого роста:

• реальный (скорректированный на инфляцию) рост продаж на 5,5 %;

• реальный рост прибыли на 5,5 %;

• совокупная акционерная доходность (TSR) выше стоимости капитала.

Примечательно, что эти планки гораздо ниже тех цифр, которые указаны во многих стратегических планах. На самом деле Bain обнаружила, что у двух третей охваченных исследованием компаний в планах стояли двузначные цифры номинальных темпов роста.

Результаты исследования приведены в приложении 27.1. Как оказалось, всего около 25 % компаний сумели преодолеть указанную планку роста продаж и всего одна из восьми соответствовала всем трем критериям устойчивого роста. Примечательно и то, что эти результаты были достигнуты компаниями в период динамичного экономического роста. Компании в подавляющем большинстве хотят (и планируют!) расти двузначными темпами, но в подавляющем большинстве им это не удается.

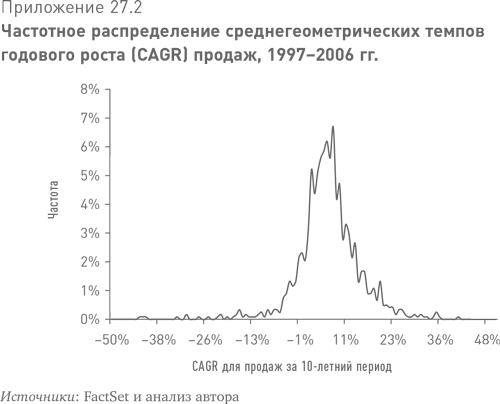

Насколько велик потенциальный разрыв между ожиданиями и реальностью? Чтобы ответить на этот вопрос, я изучил частотное распределение темпов роста продаж за десятилетний период (с 1997 по 2006 г.) для американских компаний с объемом доходов в базовом году более $500 млн (см. приложение 27.2). Средние темпы роста для данной группы составили 6,2 %, причем менее трети компаний поддерживали устойчивый двузначный номинальный рост доходов. Кроме того, темпы роста не были скорректированы с учетом приобретений, поэтому органический рост определенно был еще ниже3.

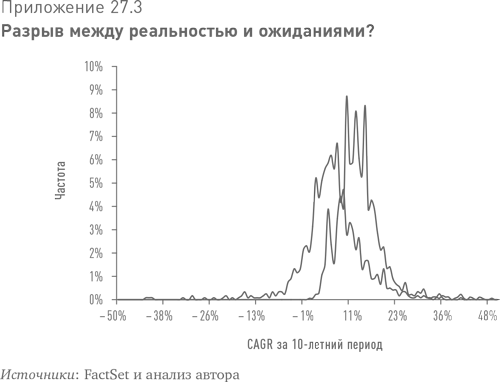

Далее я наложил на полученный график прогнозируемые темпы роста прибыли за трехлетний период для всех компаний с объемом продаж выше $500 млн (по состоянию на базовый 2006 г.). Несмотря на то что рост прибыли в прошлом был примерно на 100 базисных пунктов выше, чем темпы роста продаж, общей картины это не изменило. Средние ожидаемые темпы роста прибыли для данной группы составляют 13,4 %, что более чем в два раза выше темпов роста, показанных компаниями в недавнем прошлом (см. приложение 27.3). Также стоит заметить, что распределение ожидаемого роста не включает отрицательных показателей.

Чем отличается 13 %-ный рост от 6 %-ного роста? Наше упражнение с компаундированием показывает, что по истечении 20 лет конечная стоимость компании, растущей со скоростью 13 %, будет почти в четыре раза выше, чем стоимость компании, обеспечивающей 6 %-ный рост. Чем крупнее становится компания, тем труднее ей поддерживать двузначные темпы роста. Поэтому, если рассматривать прошлое как индикатор будущего, ожидаемые темпы роста для большинства компаний должны быть гораздо ниже.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 6. Столкновение с реальностью

Глава 6. Столкновение с реальностью Наш следующий пункт Плана по созданию финансового плана – проверка выбранных целей на реалистичность. И лучшим способом проверить цели на реалистичность, на мой взгляд, является их подстановка в финансовый план. То есть мы

Управляете ли Вы Вашей реальностью?

Управляете ли Вы Вашей реальностью? Вы управляете своей реальностью даже сейчас, просто не осознаете этого.У В. В. Тарасова в «Книге героев» (я очень рекомендую к прочтению) написано: «Не стыдно управлять миром, стыдно делать это плохо».Это утверждение полностью

Мечты становятся реальностью…

Мечты становятся реальностью… Помните историю Игоря Е., который понял, на что уходит его жизнь, когда начал регулярно вести учет своих расходов? Вот что пишет он дальше. «Однажды я спросил своего приятеля, есть ли у него мечта. Он сказал, что была когда-то мечта –

ЛИКВИДАЦИЯ РАЗРЫВА МЕЖДУ РИТОРИКОЙ И РЕАЛЬНОСТЬЮ

ЛИКВИДАЦИЯ РАЗРЫВА МЕЖДУ РИТОРИКОЙ И РЕАЛЬНОСТЬЮ Исследования, проведенные Граттоном с соавторами (1999), показали, что между приведенными риторическими заявлениями и жизнью существует своего рода пропасть. Менеджеры могут приступать к работе, намереваясь осуществлять

Проверка

Проверка Цель этой части собеседования – лучше узнать кандидата. Прежде чем начать, вы должны предупредить соискателей, что если они этого не желают, то могут не отвечать ни на один вопрос. Объясните, что ваша компания нанимает сотрудников скорее на основании

Пребывая в контакте с реальностью

Пребывая в контакте с реальностью Если первый аргумент для существования визуального менеджмента – выявление проблем, то второй – это помощь и рабочим, и мастерам в том, чтобы оставаться в непосредственном прямом контакте с реальностью гемба. Визуальный менеджмент –

Проверка рекомендаций

Проверка рекомендаций После того как кандидат пройдет личное собеседование с менеджером по продажам, руководителем сбыта или отдела кадров, наступает этап проверки его рекомендаций. Скептическое отношение к рекомендациям во многом оправданно, поскольку они обычно

Проверка

Проверка Быстрее всего проверить отсутствие альтернативной причины можно, задав вопрос: «Если убрать исходную причину, будет ли наблюдаться тот же результат при каких-то других

Проверка

Проверка Есть два способа обнаружить подмену причины следствием при анализе логического дерева.1. Если вам кажется, что стрелка между причиной и следствием смотрит не в ту сторону, это может быть «первым звоночком», предупреждающим о том, что что-то не так.2. Посмотрите,

Конфликт между ожиданием и реальностью

Конфликт между ожиданием и реальностью Метод проверки путем предсказания и поиска проверочных следствий базируется на признании сложной природы практически любой системы. В реальной жизни большинство причин влечет за собой сразу несколько следствий. Даже если в

Проверка

Проверка Чтобы не попасть в тавтологическую ловушку, задайте себе следующие вопросы:? Причина явная?? Результат приводится как обоснование существования причины?? Существуют ли какие-либо проверочные следствия, которые могли бы подтвердить неочевидную причину?На

Проверка идей

Проверка идей Итак, при анализе ДБР проверяется реализуемость идей: действительно ли данная идея с высокой степенью вероятности ведет к желаемым результатам. Возьмите за правило не отбрасывать сразу пришедшие в голову оригинальные идеи, которые на первый взгляд кажутся

Проверка лифтом

Проверка лифтом Научитесь настолько хорошо разбираться в решении (продукте, бизнесе), чтобы уметь пересказать его суть клиенту (покупателю, инвестору) за 30 секунд. Если вы это умеете, значит, вы достаточно хорошо понимаете выполненную работу, чтобы клиент принял ее

Безупречность – это идеал: как примириться с реальностью

Безупречность – это идеал: как примириться с реальностью Перфекционисты зачастую хорошо осведомлены о своих склонностях. Этот деструктор не так сильно отрицается, как прочие. Тем не менее люди слишком торопятся рационализировать свои перфекционистские поступки.

Проверка почвы

Проверка почвы Среди тысяч предложений, которые попали в библиотеку упущенных возможностей, имелось несколько концепций настольных игр, которые предлагались в прошлом, но так и не получили продолжения. Дизайнеры компании неоднократно затрагивали тему настольных игр,