Глава 6. Столкновение с реальностью

Глава 6. Столкновение с реальностью

Наш следующий пункт Плана по созданию финансового плана – проверка выбранных целей на реалистичность. И лучшим способом проверить цели на реалистичность, на мой взгляд, является их подстановка в финансовый план. То есть мы расставляем выбранные цели в соответствующие графы плана и смотрим, хватает ли на них наших финансовых возможностей. По строке «Нарастающий итог» мы легко можем увидеть, хватает возможностей или нет. В Нарастающем итоге никогда не должно быть отрицательных значений. Минус в Нарастающем итоге говорит нам о несоответствии наших желаний и наших возможностей.

Кроме наших выбранных Целей мы сразу же включаем в наш план также и другие затраты, связанные с поддержанием нашего образа жизни. В принципе, конечно, от этих трат можно отказаться. Но что это будет за жизнь?

В частности, наш герой добавляет в свой план следующие затраты:

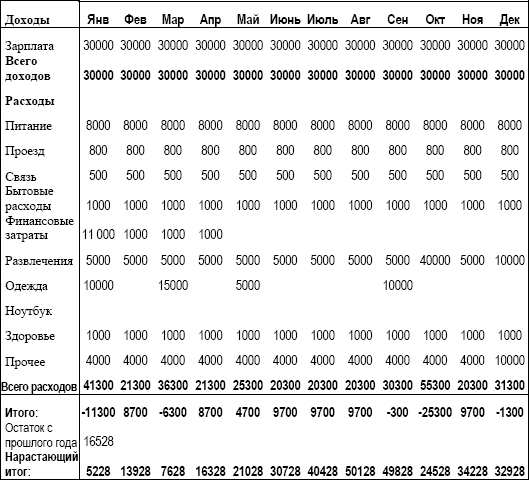

1. Развлечения: по 5000 рублей в месяц.

2. Здоровье: в эту графу Никита записывает расходы на фитнес-центр в размере 1000 рублей в месяц.

3. Одежда: мы все понимаем, что в течение года будем тратить деньги на одежду. Никита планирует потратить на одежду 25 000 рублей в течение года. 10 000 зимой, 10 000 осенью, и 5000 в начале лета. Зимой и осенью можно постараться приобрести нужные вещи дешевле на распродажах.

4. Прочее: ну тут все что угодно может быть. Дни рождения друзей, празднование Нового года, обучение и т.д. По идее эта статья должна быть поменьше относительно других, но мы объединим ее просто чтобы не плодить большое число статей. Составляя свой план, постарайтесь, чтобы на эту графу приходились совсем небольшие деньги.

Пожалуйста, помните, что в нашем примере мы используем вымышленного персонажа и приведенные цифры могут быть совсем не похожи на Вашу реальную действительность.

Таблица 7: Бюджет доходов и расходов на год Н.Кошелькова

Несколько пояснений о том, что за цифры добавились в нашу предыдущую таблицу.

• Обратите внимание на то, что в январе «Нарастающий итог» учитывает те деньги, которые мы нашли в карманах и на счету у г-на Кошелькова. Эта сумма фигурирует как «Остаток с прошлого периода». То есть «Нарастающий итог» января равен: «Доходы» января – «Расходы января» + «Остаток с прошлого года».

• «Финансовые затраты» в январе включают в себя погашение долга в размере 10 000 рублей перед коллегой по работе.

• Статья «Развлечения» немного уменьшена в размерах по сравнению с фактическими расходами за три месяца. Это попытка ввести в бюджет экономию. Также в этой строке в октябре записаны затраты на поездку к морю в размере 40 000 рублей.

• По статье «Одежда» проходит запланированная покупка костюма и ботинок (15 000 рублей в марте), а также иные затраты на покупку одежды

• В статье «Прочее» помимо всего прочего запланированы затраты на празднование Нового года, поэтому в декабре по этой статье повышенные затраты.

Я не поставил в таблицу одну из целей Кошелькова. Давайте попробуем сделать это вместе. Было бы очень хорошо, если бы Вы составили такую же табличку на своем компьютере, чтобы была возможность «пощупать руками» то, о чем я пишу.

Итак, Кошельков планирует приобретение ноутбука за 30 000 рублей. По Нарастающему итогу декабря мы видим, что в принципе возможность купить ноутбук у нашего героя имеется. Но нужно выбрать оптимальный момент.

Период с января по май не подходит, поскольку в любом месяце этого периода Нарастающий итог меньше 30 000 рублей.

В период с июня по октябрь Нарастающий итог больше 30 000 рублей, но покупка ноутбука в любой из этих месяцев приведет к недостатку средств на поездку к морю в октябре. Соответственно, нужно принять решение: либо море в октябре, либо ноутбук в июне.

Без изменения текущих планов ноутбук можно купить в ноябре или декабре.

Можно и полностью перекроить планы и вместо покупок одежды и костюма с ботинками в начале года купить пресловутый ноутбук. Кошельков будет ходить раздетым, но с ноутбуком. В общем, как Вы видите, простор для творчества огромен.

Как мы уже говорили, план является моделью нашей жизни в будущем. И эта модель позволяет нам оценить, достаточно ли у нас средств для ведения выбранного образа жизни.

Я предлагаю составление плана проводить по следующему алгоритму:

• Определиться с желаемым стилем жизни. Оценить затраты на этот стиль жизни. В том числе затраты на развлечения, отдых, одежду и так далее. Запланировать в цифрах этот стиль.

• Попытаться втиснуть в рамки оставшихся финансовых возможностей выбранные первоочередные Цели.

• Если не получается втиснуть желаемое количество Целей, то придется пересмотреть стиль жизни...

Вернемся к нашему герою. Допустим, Никита не желает менять никакие свои планы, но все же желает и ноутбук тоже? Есть ли выход из этой ситуации?

Конечно же, есть.

Например, можно приобрести ноутбук в кредит. При помощи кредита мы можем приобрести что-либо гораздо раньше, чем «на свои». И в отличие от покупки «на свои», при покупке в кредит мы выплачиваем единовременно существенно меньшую сумму. Но за удовольствие решить свои проблемы раньше мы должны заплатить проценты за пользование деньгами.

Хочу подчеркнуть, что если нам в принципе не хватает денег на покупку (не только сегодня, но и в каком-либо обозримом в плане будущем), то кредит – это хороший способ создать себе серьезные проблемы. Кредит – это способ переместить покупку во времени и только!

Итак, мы решили купить в кредит. Мы не будем подробно разбирать здесь свойства кредитных программ различных банков. Рассмотрим некие примерные условия кредита (реальные цифры могут сильно отличаться это приведенных нами примеров):

• сумма займа равна стоимости ноутбука – 30 000 рублей

• процентная ставка – 20% годовых

• срок кредита – 10 месяцев

• при погашении кредита аннуитетными платежами (то есть равными, когда платежи одинаковы из месяца в месяц) сумма ежемесячного платежа банку составит 3 282 рубля. Таким образом, за 10 месяцев мы выплатим по кредиту 32 820 рублей. То есть за пользование деньгами банка мы заплатим 2 820 рублей.

• Мы не считаем различные возможные комиссии банка за выдачу кредита, обслуживание счета и тому подобные. В реальности такие платежи, конечно же, могут присутствовать. При заключении кредитного договора банк обязан рассчитать для Вас график платежей по кредиту, в котором будут отражены суммы всех платежей.

Как отразить покупку в кредит в финансовом плане?

Вариант 1: Простой.

Мы просто записываем в наши расходы по статье «Покупка ноутбука» платежи по кредиту. Десять платежей по 3 282 рубля.

Вариант 2: Более информативный.

Мы разделяем сделку по покупке ноутбука на две составляющие: кредит и собственно покупка.

Во-первых, мы получили от банка сумму кредита. То есть по сути эти деньги являются нашим доходом и нужно это соответствующим образом отразить. У нас появляется статья доходов «Кредиты» и мы в нее записываем полученные от банка 30 000 рублей.

Во-вторых, мы купили ноутбук за 30 000 рублей. Это мы отражаем по статье «Покупка ноутбука».

В-третьих, у нас появились обязательства по погашению кредита. Платежи по кредиту мы должны отразить в расходах в статье «Выплаты по кредиту».

Я предпочитаю вести более полный и информативный учет и сам пользуюсь Вариантом 2.

Таблица 8 содержит очередной вариант финансового плана Н.Кошелькова с учетом покупки ноутбука в кредит, составленный как раз в соответствии с Вариантом 2.

Таблица 8: Покупка ноутбука в кредит

Я думаю, что вы заметили наличие отрицательных значений в строке «Нарастающий итог». Конечно же, этого быть не должно. Я оставил цифры с минусом в таблице именно для того, чтобы еще раз обратить Ваше внимание на то, что этого быть не должно. Минус в Нарастающем итоге говорит нам о том, что денег на реализацию плана не хватает.

От минусов в Нарастающем итоге мы можем избавиться двумя способами: передвинуть какие-либо цели на другой месяц либо снова воспользоваться кредитом. Из таблицы видно, что и в марте и в октябре денег не хватает лишь в течение одного месяца. Значит, нам может быть достаточно где-либо расплатиться кредитной картой со льготным периодом. Тогда наша проблема будет решена даже без дополнительных расходов на уплату процентов банку.

Еще раз повторю мое мнение о вреде или пользе кредитов: я считаю безусловно вредными кредиты, направленные на личное потребление. То есть кредиты на отпуск, бытовые покупки, электронику и тому подобное. Такие кредиты выгодны только в случае, когда мы инвестировали свои собственные деньги куда-либо и отдача от этих инвестиций превышает процентную ставку по кредитам. Оправданы также кредиты на покупку имущества, стоимость которого со временем повышается.

Но в любом случае использование кредитных средств не решает наших финансовых проблем, а просто откладывает момент расплаты за покупку на будущее. Причем чем дальше откладывается «час расплаты», тем дороже нам обходится покупка, поскольку чем дольше мы пользуемся деньгами банка, тем больше мы должны будем заплатить процентов.

Итак, проверка на реалистичность целей в рамках наших текущих возможностей заключается в том, что мы подставляем цели в наш план и следим за тем, чтобы в Нарастающем итоге не образовывались минусы.

Финансовый план на год Н.Кошелькова заканчивается на положительной цифре, что говорит о реалистичности поставленных Никитой целей. Но есть один нюанс. Обратите, пожалуйста, внимание на размер этой положительной цифры. На конец года у Кошелькова осталось 108 рублей.

Что это означает?

Во-первых, это означает, что Никита потратил за год больше, чем смог заработать. Ведь на начало года у него был запас денег в размере 16 528 рублей, а в конце года осталось всего 108 рублей. Этот факт сам по себе не является проблемой, ведь наш герой реализовал целый ряд запланированных целей. Проблемой является именно абсолютный размер остатка на конец года. В течение года легко могут произойти события, которые приведут к уменьшению доходов или к дополнительным затратам: скачок инфляции, неожиданная болезнь, покупка подарка на неожиданную свадьбу у друзей и так далее. И любое незапланированное событие приведет к тому, что финансовый план окажется невозможно выполнить. А это означает, что от некоторых целей придется отказаться или отложить их на будущее...

Чтобы не пришлось принимать подобных неприятных решений, план должен быть составлен с некоторым запасом прочности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Проверка реальностью

Проверка реальностью В своей глубокой книге «Прибыль от основного бизнеса» Крис Зук, ведущий консультант Bain & Company, описывает интересное исследование, выявившее существующий разрыв между планами и реальными достижениями компаний. Это исследование охватывало

Управляете ли Вы Вашей реальностью?

Управляете ли Вы Вашей реальностью? Вы управляете своей реальностью даже сейчас, просто не осознаете этого.У В. В. Тарасова в «Книге героев» (я очень рекомендую к прочтению) написано: «Не стыдно управлять миром, стыдно делать это плохо».Это утверждение полностью

Мечты становятся реальностью…

Мечты становятся реальностью… Помните историю Игоря Е., который понял, на что уходит его жизнь, когда начал регулярно вести учет своих расходов? Вот что пишет он дальше. «Однажды я спросил своего приятеля, есть ли у него мечта. Он сказал, что была когда-то мечта –

Столкновение цивилизаций

Столкновение цивилизаций Эта фраза начинена динамитом. Она возбуждает надежды, которые никогда не будут реализованы. Я боюсь, что эта фраза будет стоить многих тысяч жизней. Госсекретарь США Р. Лансинг о лозунге В. Вильсона о «праве наций на самоопределение» [906] Об

Глава XX. Столкновение классовых интересов и классовая борьба

Глава XX. Столкновение классовых интересов и классовая борьба 1. Концепция классов и классовых конфликтовВ каждый данный момент положение индивидуума в общественном хозяйстве определяет его отношения с другими членами общества. Он связан с ними отношениями обмена как

Глава 10. Задачи новой армии — защита национальных экономических интересов, где бы они не приходили в столкновение с противными

Глава 10. Задачи новой армии — защита национальных экономических интересов, где бы они не приходили в столкновение с противными В мире, каким он будет в ближайшие десятилетия, решать проблемы продвижения собственно национальных интересов русской нации невозможно без

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая теория технического прогресса

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая

Глава XXI Негативная стратегия экономической реформы Глава XXII Раскрепощение мнений Глава XXIII Справедливая организация домаш-него хозяйства и ее последствия Глава XXIV Раскрепощение государства Глава XXV Политика для рыночной системы Глава XXVI Равенство в планирующей системе Глава XXVII Социалис

Глава XXI Негативная стратегия экономической реформы Глава XXII Раскрепощение мнений Глава XXIII Справедливая организация домаш-него хозяйства и ее последствия Глава XXIV Раскрепощение государства Глава XXV Политика для рыночной системы Глава XXVI Равенство в планирующей

ЛИКВИДАЦИЯ РАЗРЫВА МЕЖДУ РИТОРИКОЙ И РЕАЛЬНОСТЬЮ

ЛИКВИДАЦИЯ РАЗРЫВА МЕЖДУ РИТОРИКОЙ И РЕАЛЬНОСТЬЮ Исследования, проведенные Граттоном с соавторами (1999), показали, что между приведенными риторическими заявлениями и жизнью существует своего рода пропасть. Менеджеры могут приступать к работе, намереваясь осуществлять

Столкновение с неизбежным

Столкновение с неизбежным Принимая во внимание то, что говорилось о проблемах совместимости в предыдущей главе, можно сделать вывод: каждому руководителю, выполняющему четыре основные функции менеджмента, присущи сильные и слабые стороны. Кто бы ни решал управленческую

Пребывая в контакте с реальностью

Пребывая в контакте с реальностью Если первый аргумент для существования визуального менеджмента – выявление проблем, то второй – это помощь и рабочим, и мастерам в том, чтобы оставаться в непосредственном прямом контакте с реальностью гемба. Визуальный менеджмент –

Конфликт между ожиданием и реальностью

Конфликт между ожиданием и реальностью Метод проверки путем предсказания и поиска проверочных следствий базируется на признании сложной природы практически любой системы. В реальной жизни большинство причин влечет за собой сразу несколько следствий. Даже если в

Столкновение различных стилей продуктивности

Столкновение различных стилей продуктивности На второй день работы в должности главного финансового директора Ральф вошел в кабинет Клэр без предупреждения и приглашения. «У меня есть несколько вопросов по ведомости за прошлый квартал, – заявил он, не отрывая

Безупречность – это идеал: как примириться с реальностью

Безупречность – это идеал: как примириться с реальностью Перфекционисты зачастую хорошо осведомлены о своих склонностях. Этот деструктор не так сильно отрицается, как прочие. Тем не менее люди слишком торопятся рационализировать свои перфекционистские поступки.

1.3. Скрытый конфликт и открытое столкновение

1.3. Скрытый конфликт и открытое столкновение Ромен Роллан писал: «К войне, как к крайнему средству, прибегают лишь государства-банкроты. Война – последний козырь проигравшего и отчаявшегося игрока, отвратительная спекуляция мошенников и аферистов». Такое мнение