16. Способы соизмерения разновременных затрат, результатов и эффектов. Оценка инвестиционных рисков

16. Способы соизмерения разновременных затрат, результатов и эффектов. Оценка инвестиционных рисков

Инфляционные процессы в экономике приводят к необходимости сопоставлять разновременные затраты, результаты и эффекты, что прежде всего актуально для капитальных вложений. Коммерческая деятельность предприятия нуждается в постоянном контроле за эффективностью инвестиций, для чего используются две группы критериев, основанных на учетных и на дисконтированных оценках.

К группе учетных оценок относятся такие, как срок окупаемости и коэффициент эффективности инвестиций.

Срок (период) окупаемости, представляющий собой период, необходимый для возврата первоначальных инвестиций, рассчитывается по формуле:

где И – инвестиции, Дср. – средний ожидаемый доход.

Эффективность инвестиций может быть измерена как отношение дохода (денежных поступлений) к первоначальным инвестициям и находится в обратном отношении со сроком окупаемости:

Недостатком учетной оценки эффективности инвестиционной деятельности является множественность способов определения дохода. Также при расчете срока окупаемости не принимается по внимание временной аспект стоимости денег. Доходы разновременные, но одинаковые по своей величине, рассматриваются как эквивалентные, что, как правило, не может дать реальной оценки эффективности инвестиций, в отличие от применения дисконтированных оценок.

В составе дисконтированных оценок используются: чистая приведенная стоимость или эффект (ПС); общая накопленная величина дисконтированных доходов (ДД); индекс рентабельности инвестиций (РИ); внутренняя норма прибыли (НП) и др.

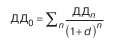

Дисконтированная чистая приведенная стоимость (эффект) рас считывается как разность между общей суммой дисконтированных денежных поступлений за п лет и суммой исходных инвестиций:

где Дп – общая накопленная величина дохода за п лет;

– общая накопленная величина дисконтированных доходов; d – величина дисконта. Используя этот критерий, необходимо руководствоваться правилом: если показатель меньше нуля, то проект следует отвергнуть.

Для оценки эффективности инвестиционных вложений наряду с абсолютными показателями ПС используются и относительные индексы рентабельности инвестиций, представляющие собой отношение общей суммы накопленных дисконтированных доходов к исходной инвестиции.

Для оценки эффективности планируемых инвестиций может использоваться критерий внутренней нормы прибыли проекта (внутренней доходности, или окупаемости), отражающий ставку дисконтирования, при которой ПС проекта равна нулю. Экономический смысл данного показателя, в отражении верхней границы допустимого уровня банковской процентной ставки, если проект полностью финансируется за счет ссуды банка. Если используются разные источники финансирования, то уровень рентабельности инвестиций не должен быть ниже текущего значения стоимости капитала. Большее числовое значение внутренней нормы прибыли считается предпочтительным.

Инвестиционная деятельность сопровождается риском, т. к. связана с иммобилизацией собственных финансовых ресурсов, привлечением заемных средств, разными сроками их возврата и ценой, поскольку инвестиции осуществляются в условиях неопределенности. Для оценки инвестиционных рисков используются статистические методы оценки: дисперсия, среднеквадратическое отклонение, коэффициент вариации, размах вариации и другие, т. к. требуется учесть неопределенность и вероятностные характеристики получения результатов не ниже требуемого значения, вероятность наступления ожидаемого ущерба.

Инвестиционные проекты характеризуются денежными потоками и необходимостью их финансовой оценки (дисконтирования). Риск может учитываться путем поправок к указанным параметрам.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

10.2. Риск-менеджмент и способы снижения финансовых рисков

10.2. Риск-менеджмент и способы снижения финансовых рисков Риск-менеджмент — это часть финансового менеджмента, представляющая собой систему управления риском и финансовыми отношениями, связанными с ним.Риск-менеджмент может представлять собой самостоятельный вид

5.2.3. Способы группировки затрат на производство и их списания

5.2.3. Способы группировки затрат на производство и их списания В соответствии с Планом счетов и другими основными нормативными документами по бухгалтерскому учету организации имеют право применять несколько методик группировки и списания затрат на производство в

3.1.2. Оценка внешних эффектов проекта

3.1.2. Оценка внешних эффектов проекта Второй аспект оценки проектов состоит в том, что проект может иметь ценность не только для инвестора. Например, инвестиции в знания некоторых людей принесли пользы больше не им самим, а обществу в целом, которое потом использовало для

Виды инвестиционных рисков

Виды инвестиционных рисков Существует ряд рисков, связанных с ценными бумагами. Общий риск представляет собой сумму всех рисков, связанных с осуществлением инвестиций. Для теории управления портфелем ценных бумаг основополагающее значение имеет деление риска на

4.1. Оценка рисков

4.1. Оценка рисков Проблема в том, что, не рискуя, рискуешь в сто раз больше. Эрика Джонг, американская писательница Основная цель данной книги – показать читателю, что представляют собой консервативный, умеренный и агрессивный портфели на примерах героев данной книги:

4.1. Оценка рисков

4.1. Оценка рисков Проблема в том, что, не рискуя, рискуешь в сто раз больше. Эрика Джонг, американская писательница Основная цель данной книги – показать читателю, что представляют собой консервативный, умеренный и агрессивный портфели на примерах героев данной книги –

13. Способы детерминированной комплексной оценки результатов деятельности

13. Способы детерминированной комплексной оценки результатов деятельности Комплексная оценка результатов хозяйственной деятельности организации или ее подразделений служит инструментом учета, анализа и планирования; индикатором научно-технического состояния

8.5. Анализ инвестиционных рисков

8.5. Анализ инвестиционных рисков Инвестиционная деятельность во всех ее формах сопряжена со значительным риском, что характерно для рыночной экономики. Рост уровня риска в современных условиях может быть связан:1) с быстрым изменением экономической ситуации на рынке

58. Другие классификации инвестиционных рисков (начало)

58. Другие классификации инвестиционных рисков (начало) Существуют и другие классификации рисков инвестиционных проектов.В зависимости от события выделяют: 1. Чистые риски – означают получение отрицательного или нулевого результата: а) природно-естественные (связаны с

59. Другие классификации инвестиционных рисков (продолжение)

59. Другие классификации инвестиционных рисков (продолжение) Риски, связанные с вложением капитала, инвестиционные: 1) упущенной выгоды (наступление косвенного финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия); 2) снижения

60. Другие классификации инвестиционных рисков (окончание)

60. Другие классификации инвестиционных рисков (окончание) Классификация рисков по времени возникновения: 1) возникающие на подготовительной стадии (удаленность от транспортных узлов, доступность альтернативных источников сырья, подготовка правоустанавливающих

61. Анализ инвестиционных рисков и процедуры оценки (начало)

61. Анализ инвестиционных рисков и процедуры оценки (начало) Методы оценки инвестиционных рисков. Инвестиционный риск определяют как вероятность отклонения величины фактического инвестиционного дохода от величины ожидаемого: чем изменчивее и шире шкала колебаний

62. Анализ инвестиционных рисков и процедуры оценки (окончание)

62. Анализ инвестиционных рисков и процедуры оценки (окончание) Количественный анализ должен количественно определить размеры отдельных рисков и риска проекта в целом; он связан с оценкой рисков.Факторы, влияющие на рост степени риска, можно условно разделить на

4. Способы распространения выборочных результатов на генеральную совокупность

4. Способы распространения выборочных результатов на генеральную совокупность Характеристика генеральной совокупности на основе выборочных результатов – это конечная цель выборочного наблюдения.Выборочный метод применяется для получения характеристик генеральной

Оценка рисков

Оценка рисков Инвесторы принимают решения о финансировании на основе оценки потенциальных рисков против потенциальных выгод. Очевидно, что они произведут самостоятельную оценку рисков, которыми чревата деятельность компании, вне зависимости от того, упоминаете ли вы