Экстраполяция ожиданий

Экстраполяция ожиданий

Как показывает беглый обзор данных о размерах компаний и закономерностях роста, инвесторам следует умерять свои ожидания роста по мере увеличения размеров компаний. Однако многие инвесторы попадают в ловушку экстраполяции: они проецируют недавнее прошлое на необозримое будущее и в результате упускают тот момент, когда компании начинают снижать свои темпы роста. В своей статье Чен, Карсески и Лаконишок отмечают:

Оценочные рыночные мультипликаторы фактически не позволяют отличить компании с потенциалом высокого роста от компаний, обреченных на медленный рост. Более того, согласно гипотезе об экстраполяции ожиданий, инвесторы придают слишком большое значение прошлому. Компании, которые в прошлом демонстрировали сильный рост, награждаются более высокой оценкой рынка, тогда как компании с низкими темпами роста в прошлом наказываются более низкой оценкой9.

Данные организации Corporate Strategy Board подтверждают этот вывод. Исследование, охватывающее несколько десятилетий, показало, что примерно две трети компаний, достигающих так называемой «точки потери скорости», теряют 50 % и более своей рыночной стоимости (относительно индекса Доу-Джонса) в течение следующих 10 лет. 95 % таких компаний показывают доходность ниже индекса Доу-Джонса на 25 % и более.

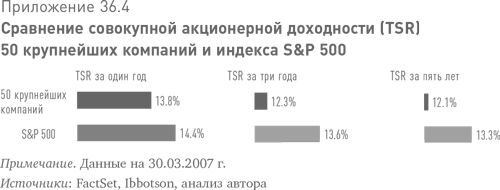

Я решил найти ответ на похожий простой вопрос: какие результаты покажет равновзвешенный портфель акций 50 крупнейших по рыночной капитализации компаний, приобретенный в конце года, относительно индекса широкого рынка S&P 500 в последующие периоды, равные одному, трем и пяти годам? Проанализировал данные с 1980 по 2006 г. и обнаружил, что доходность S&P 500 превосходила доходность портфеля акций компаний с высокой капитализацией в каждом из указанных периодов держания (см. приложение 36.4). Причина понятна: крупные компании составляют значительную долю рынка, поэтому им трудно переигрывать рынок со сколь-нибудь значимым отрывом10.

Разумеется, экономика и рынки не стоят на месте. Но за постоянными изменениями прослеживаются устойчивые модели роста и распределения размеров компаний. Инвесторам следует принимать во внимание эти модели при оценке перспектив роста компаний, особенно крупных компаний.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Теория ожиданий в мотивации

Теория ожиданий в мотивации Мотивация сродни неуловимому существу, которое все организации мечтают поймать. Теория ожиданий определяет факторы, которые обусловливают мотивацию людей. Менеджеры, сотрудники, да и вы сами можете использовать теорию ожиданий, когда

Замечания о теории рациональных ожиданий

Замечания о теории рациональных ожиданий Проведенный выше анализ может быть использован для того, чтобы прокомментировать гипотезу рациональных ожиданий и другие результаты, полученные в работах, выполненных в рамках новой классической экономики{31}. В соответствии с

ФОНД ОБМАНУТЫХ ОЖИДАНИЙ

ФОНД ОБМАНУТЫХ ОЖИДАНИЙ В этом году российские власти наконец решили, что делать с нефтяными сверхдоходами, которые до настоящего момента складывались сначала в Финансовый резерв, а после в Стабилизационный фонд. Со следующего года Стабилизационный фонд, где скопилась

2. РАЗОЧАРОВАНИЕ КАК РЕЗУЛЬТАТ ЗАВЫШЕННЫХ ОЖИДАНИЙ

2. РАЗОЧАРОВАНИЕ КАК РЕЗУЛЬТАТ ЗАВЫШЕННЫХ ОЖИДАНИЙ Затевая в своей жизни что-то новое, мы обычно рисуем в воображении все положительное, что может принести с собой разрабатываемый проект, все его выгоды и достоинства и забываем о том, что он может иметь недочеты и

ЛЕКЦИЯ 14. МОНЕТАРИЗМ И ТЕОРИЯ РАЦИОНАЛЬНЫХ ОЖИДАНИЙ

ЛЕКЦИЯ 14. МОНЕТАРИЗМ И ТЕОРИЯ РАЦИОНАЛЬНЫХ ОЖИДАНИЙ 1. Эволюция количественной теории денег. Основные постулаты монетаризма С 30-х по 70-е годы двадцатого века в экономической теории и экономической политике господствовали экономические взгляды кейнсианства. Однако в

3. Теория рациональных ожиданий

3. Теория рациональных ожиданий По духу теория рациональных ожиданий является вариантом неоклассических теорий, так как полностью разделяет ее посылки, в частности:— рациональный характер поведения экономических субъектов;— полноту информации при формировании

А как насчет ожиданий?

А как насчет ожиданий? В статье «Австрийская теория цикла: спасти зерно, пожертвовав соломой», которая была опубликована в журнале «Ревью оф остриан экономикс», экономист Ричард Вагнер из Университета Джорджа Мэйсона пишет: «Основные критические доводы, выдвинутые

Развивайте дар больших ожиданий

Развивайте дар больших ожиданий По моим наблюдениям, у всех компаний, которым долгое время сопутствует успех, имеется одна общая черта – взыскательная корпоративная культура, базирующаяся на стремлении к высокой эффективности труда как непременному условию

Избежать ожиданий – своих и чужих

Избежать ожиданий – своих и чужих Как привести ожидания людей в соответствие с реальностью? Вам понадобится выяснить несколько моментов.1. Вначале определите, какая часть всей поступающей работы требует вашего внимания, и оцените ее важность.Для высшего руководства,

Предвосхищение ожиданий потребителя в компании Walt Disney World

Предвосхищение ожиданий потребителя в компании Walt Disney World В компании Walt Disney World живет и процветает дух гемба кайдзен. Люди гемба в этой компании занимают наивысшее положение. Уолт Дисней однажды сказал: «Вы можете мечтать о том, чтобы создать, спроектировать и построить

Ограничения ролей и ожиданий

Ограничения ролей и ожиданий Страшась этой стороны изменений, мы защищаем себя от познания, противимся получению честной обратной связи, прячемся за ролями, притворяемся, перестаем жить полной жизнью и теряем ощущение происходящего вокруг и внутри нас. Мы отстаиваем