Согласование и расчет лимита остатка наличных денег в кассе

Согласование и расчет лимита остатка наличных денег в кассе

Законодательство требует от хозяйствующих субъектов хранить наличные денежные средства в кассе организации в пределах установленных лимитов. При этом законодательное регулирование распространяется также и на расходование наличных денежных средств из кассы организации. О процедуре предоставления сведений в учреждения банка для установления лимита наличных денежных средств в кассе, а также рисках, с которыми может столкнуться организация при нарушении или же при невыполнении указанных процедур, мы расскажем в данной статье.

В соответствии с пунктом 1 статьи 2 Федерального закона от 22 мая 2003 года № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» организации и индивидуальные предприниматели обязаны осуществлять наличные денежные расчеты с использованием контрольно-кассовой техники в соответствующем законодательству порядке.

Указанный порядок установлен, в частности, Письмом Центрального банка России от 4 октября 1993 года № 18 «Об утверждении порядка ведения кассовых операций в Российской Федерации» (далее – Порядок ведения кассовых операций), Положением Центрального банка Российской Федерации от 5 января 1998 года № 14-П «О правилах организации наличного денежного обращения на территории Российской Федерации» (далее – Правила), указанием Центрального банка Российской Федерации от 20 июня 2007 года № 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя», а также иными нормативными документами.

В соответствии с пунктом 5 Порядка ведения кассовых операций организации могут иметь в своих кассах наличные денежные средства в пределах лимитов, установленных банками, по согласованию с руководителями предприятий.

Таким образом, требование соблюдения лимита денежных средств в кассе является законодательно обязательным.

За превышение лимита денежных средств в кассе российским законодательством предусмотрена соответствующая ответственность. Так, согласно статье 15.1 Кодекса Российской Федерации об административных правонарушениях (далее – КоАП РФ), штрафные санкции для должностного лица составят от 4 до 5 тысяч рублей, а для юридического лица – от 40 до 50 тысяч рублей.

Согласно пункту 2.5 Правил лимит остатка наличных денежных средств в кассе устанавливается банком, осуществляющим расчетно-кассовое обслуживание, по согласованию с руководителем организации или индивидуальным предпринимателем, ежегодно. При этом обратите внимание, что лимит остатка наличных денежных средств устанавливается для организаций независимо от их организационно-правовой формы, а следовательно, бюджетные организации и учреждения также обязаны выполнять требования законодательства, изложенные в перечисленных нормативных документах.

При этом, если организация имеет несколько расчетных счетов в разных банках, то выбор, какой банк будет устанавливать лимит, производится организацией самостоятельно. Заметим, что сведения об установленном лимите такая организация должна будет сообщить остальным банкам в письменной форме.

При наличии в организации структурных подразделений, не выделенных на отдельный баланс и не имеющих расчетных счетов, лимит остатка денежных средств в кассе организации рассчитывается с учетом общего наличного оборота денежных средств.

Если же структурные подразделения выделены на отдельный баланс и имеют расчетные счета в банках, то лимит остатка денежных средств в кассе устанавливается отдельно по каждому такому подразделению.

Для установления лимита остатка наличных денежных средств в кассе организация или индивидуальный предприниматель должны предоставить в банк, осуществляющий расчетно-кассовое обслуживание, расчет на бланке установленной формы (№ 0408020 «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу») в двух экземплярах (один экземпляр остается в банковском учреждении, а второй – возвращается обратно организации со сведениями об установленном лимите денежных средств в кассе организации и разрешением на расходование наличных денежных средств, поступающих в кассу организации).

Обратите внимание, что в организациях, не представивших указанный расчет, лимит остатка наличных денежных средств в кассе считается равным нулю, а, следовательно, поступающие наличные денежные средства в кассу предприятия будут считаться превышением лимита, а значит, нарушением законодательства.

В соответствии с пунктом 2.5 Правил лимит остатка наличных денежных средств в кассе определяется с учетом налично-денежного оборота, с учетом режима деятельности организации, порядка и сроков сдачи наличных денежных средств в банки, а также с учетом обеспечения сохранности и сокращения встречных перевозок ценностей.

Разберемся несколько подробнее с указанными факторами, принимающимися в расчет.

1. налично-денежный оборот.

Для установления лимита кассы организации в расчете по установленной форме необходимо будет указать размер налично-денежной выручки за три последовательных календарных месяца. Обратите внимание, что в случае резких изменений выручки данные необходимо предоставить за последний месяц. Отметим, что, как правило, организации предоставляют расчет в декабре текущего года, следовательно, в расчет необходимо взять октябрь, ноябрь, декабрь (или же только декабрь). Данная информация собирается при помощи данных бухгалтерского учета, в частности, из Кассовой книги (Дебет счета 50 субсчет 1 «Денежные средства»).

2. режим деятельности.

В целях учета режима деятельности организации в расчете необходимо указать среднедневной и среднечасовой объем выручки за три месяца.

3. порядок и срок сдачи наличных денежных средств в банк.

Пунктом 2.5 Правил установлено, что лимит устанавливается в зависимости от того, когда организация сдает выручку в банк. Так,

– для организаций, сдающих выручку в конце рабочего дня, лимит устанавливается в размерах, необходимых для обеспечения нормальной работы организации с утра следующего дня;

– для организаций, сдающих денежную выручку на следующий день – в пределах среднедневной выручки;

– для организаций, сдающих выручку не ежедневно – в зависимости от установленных сроков сдачи суммы денежной выручки;

– для организаций, не имеющих денежной выручки, лимит устанавливается в пределах среднедневного расхода наличных денег.

Напомним, что для вновь созданных организаций расчет остатка наличных денежных средств в кассе должен быть произведен с используемых планируемых показателей, которые определяются расчетным путем (либо это могут быть данные по аналогичной организации, то есть в данной ситуации необходимые показатели определяются организацией самостоятельно).

В соответствии с пунктом 6 Порядка ведения кассовых операций организации обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с обслуживающими банками. То есть, организации не вправе накапливать наличные денежные средства в кассе сверх установленного лимита. При этом пунктом 11 указанного Порядка установлено, что организация может выдавать наличные денежные средства из кассы в подотчет. При этом денежные средства после их выдачи под отчет на расходы, определенные в пункте 11, теряют статус свободных денег, а, следовательно, не могут быть отнесены к накоплению денежной наличности в кассе организации. Об этом свидетельствует и арбитражная практика, в частности, Постановление ФАС Западно-Сибирского округа от 8 мая 2007 года №Ф04-2665/2007 (33893-А27-23) по делу №А27-18098/2006-5.

Заметим, что организации и индивидуальные предприниматели обязаны согласовывать с банками не только лимит остатка наличных денежных средств в кассе, но и направление расходования наличных денежных средств, поступающей в кассу наличности.

Направления расходования наличных денежных средств указаны в пункте 2 указания Центрального банка Российской Федерации от 20 июня 2007 года № 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя». В соответствии с данным пунктом выручка из кассы организации может расходоваться на:

– заработную плату;

– иные выплаты работником (в том числе социального характера);

– стипендии;

– командировочные расходы;

– оплату товаров (кроме ценных бумаг), работ, услуг;

– выплаты за оплаченные ранее за наличный расчет и возвращенные товары, невыполненные работы, не оказанные услуги;

– выплату страховых возмещений (страховых сумм) по договорам страхования физических лиц.

Таким образом, во всех остальных случаях расходовать денежные средства из кассы нельзя. Однако при возникновении направления расходования, которого изначально не было заявлено в расчете, организация может предоставить расчет на пересмотр лимита остатка кассы и переоформления разрешения на расходование наличных денег из выручки, поступающей в его кассу. Действия организации в данном случае правомерны, поскольку в соответствии с Правилами лимит остатка наличных денежных средств в кассе может пересматриваться в течение года. При этом срок действия лимита остатка наличных денежных средств в кассе начинает течь с момента утверждения нового лимита.

Обратите внимание!

В соответствии с данным указанием Центрального банка установлен предельный размер расчетов наличными денежными средствами между организациями и индивидуальными предпринимателями. Он составляет 100 000 рублей в пределах одного договора.

Пример.

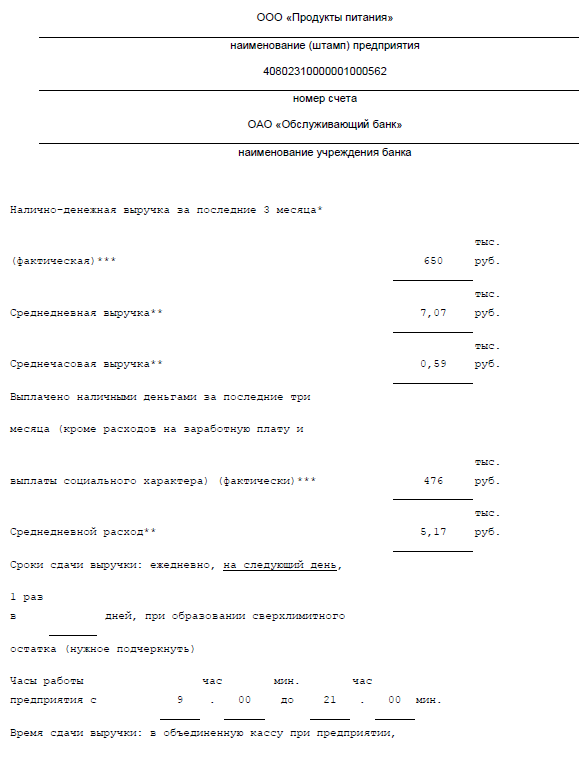

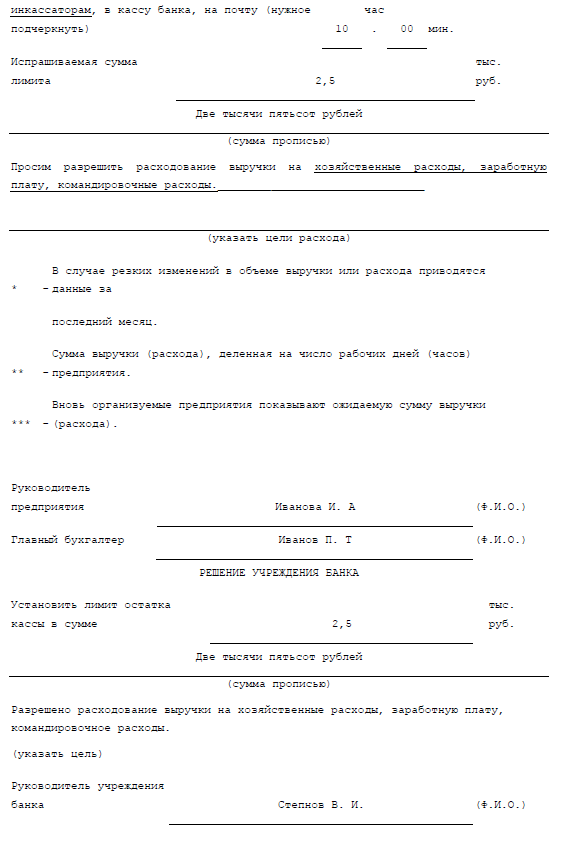

Расчет лимита остатка денежных средств в кассе.

ООО «Продукты» осуществляет розничную торговлю продуктами питания. Режим работы организации с 9 00 до 21 00 без обеда и выходных.

Количество рабочих дней организации за октябрь – декабрь 2011 года – 92 дня, количество рабочих часов – 92 х 12 = 1104 часа.

Выручка организации сдается в учреждение банка на следующий день. Размер выручки за последние три месяца 2011 года составила 6 500 000 рублей. Выплачено за период октябрь – декабрь 2011 года из кассы 1 776 000 рублей, из них:

– на заработную плату сотрудникам организации 1 300 000 рублей;

– хозяйственные расходы – 56 000 рублей;

– на оплату товаров поставщикам – 390 000 рублей;

– командировочные расходы – 30 000 рублей.

Приложение 1 к Положению о правилах организации наличного денежного обращения на территории Российской Федерации от 5 января 1998 года № 14-П.

Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу на 2012 год.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

91. Проведение Банком России единой денежно-кредитной политики, эмиссии наличных денег и организация их обращения

91. Проведение Банком России единой денежно-кредитной политики, эмиссии наличных денег и организация их обращения Центральный банк регулирует экономику не прямо, а через денежно-кредитную систему. Воздействуя на кредитные институты, он создает определенные условия для

РАСЧЕТ на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в кассу, на ___________ год

РАСЧЕТ на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в кассу, на ___________ год БАНК (ОАО)Наименование (штамп) предприятия____________________________________ Просим разрешить расходование выручки на:

Усушка: применение лимита на убытки

Усушка: применение лимита на убытки Один из наших наиболее успешно прогрессирующих трейдеров – Усушка (Shrinkage) – постоянно жаловался на определенный ему Стивом внутридневной лимит на убытки. Усушка был довольно неплохим свинговым трейдером. Его специализацией была

8.4 Накопление в кассе наличных денег сверх установленных лимитов

8.4 Накопление в кассе наличных денег сверх установленных лимитов Лимит остатка кассы — это та сумма наличных денег, которую вы можете оставлять в кассе на конец рабочего дня.С 1 июня 2014 года действует новое Указание ЦБ РФ от 11 марта 2014 года № 3210-У «О порядке ведения

Учет наличных денег

Учет наличных денег Если налогоплательщик использует расчеты наличными денежными средствами, то он обязан соблюдать Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации.Согласно указанному положению

19. Эмиссия наличных денег

19. Эмиссия наличных денег Центральный банк является монополистом, обладающим исключительным правом на эмиссию наличных денег. Эмиссия наличных денежных средств носит децентрализованный характер, поскольку определяющая размер эмиссии потребность кредитных

Расчет «свободного остатка ТМЦ»

Расчет «свободного остатка ТМЦ» Исходя из положений ст. 357 ГК РФ, допускается свободный оборот заложенных ТМЦ при условии, что их общая стоимость не становится меньше указанной в договоре о залоге.В целях минимизации риска отсутствия у залогодателя ТМЦ, не обремененных

Получение наличных денег с расчетного счета

Получение наличных денег с расчетного счета Договор банковского счета обычно предусматривает, что организация может превращать свои безналичные деньги в наличные деньги, и наоборот. Для получения в банке наличных денег организация должна иметь чековую книжку, которую

2.1. Лимит остатка кассы

2.1. Лимит остатка кассы Согласно п. 2.2 вышеуказанного Положения наличные деньги, принятые в кассу организации, подлежат сдаче в банк для последующего зачисления на счет организации. Сумма наличных денег, которую организация может оставить в кассе на конец рабочего дня,

Порядок приема и выдачи наличных денег

Порядок приема и выдачи наличных денег В соответствии с п. 3 Порядка ведения кассовых операций в Российской Федерации для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме.Касса – это

Работа на кассе

Работа на кассе Преимущества:Возможность получения в своем магазине товара со скидкой;Возможность получения чаевых в некоторых случаях;Постоянный контакт с людьми делает человека очень общительным.Недостатки:Есть категория вечно недовольных

ГЛАВА 12 ШАГ 2: Контролируйте поток своих наличных денег

ГЛАВА 12 ШАГ 2: Контролируйте поток своих наличных денег Много людей полагают, что большее количество денег решит денежные проблемы, но, в большинстве случаев, это только причиняет большие проблемы.Первостепенная причина в том, что большинство людей имеют денежные

Неполное оприходование поступающих в кассу наличных денег

Неполное оприходование поступающих в кассу наличных денег Среди недобросовестных бухгалтеров и кассиров получил распространение такой способ легкой наживы, как неполное оприходование поступающих в кассу предприятия наличных денежных средств. Отмечу, что этот вид

Бег к кассе с препятствиями

Бег к кассе с препятствиями Для того чтобы деньги клиента попали в вашу кассу, клиент должен сначаладо кассы добраться. Подняться с дивана, выйти из дому, доехать до вашего магазина или офиса, сделать покупку и оплатить ее. Как он попадает именно в вашу фирму, выбрав ее

Узелок 18 Красота наличных денег

Узелок 18 Красота наличных денег Я не сказал «красота денег». Я сказал «красота наличных денег». Вы понимаете, какая это редкая и прекрасная вещь – наличные? Есть люди, которые, зарабатывая 200, 300, 400 тысяч долларов в год, за последние двадцать лет в глаза не видели даже

4. Отсутствие лимита заработка

4. Отсутствие лимита заработка Из-за «стеклянного потолка» и все еще сохраняющегося неравенства в уровне оплаты мужчин и женщин размер дохода представительниц слабого пола, работающих по найму, зачастую ограничен. По данным Бюро трудовой статистики, даже при наличии