7.3. Век жив и, век инвестируй: возраст и инвестиции

7.3. Век жив и, век инвестируй: возраст и инвестиции

Начало – половина целого.

Пифагор, древнегреческий математик и философ

Начало есть более половины всего.

Аристотель, древнегреческий философ

У каждого есть свой план. Пока ему в голову не попадут.

Майк Тайсон, «ужасный», один из самых беспощадных боксеров-тяжеловесов ХХ века

Существует график обычных изменений доходов от трудовой деятельности в зависимости от вашего возраста. На начальной стадии карьеры доходы, как правило, достаточно заметно растут, затем наступает стабилизация с небольшим повышением, а к концу трудовой деятельности наблюдается некоторое снижение. Этот график помогает определить инвестиционные стратегии в разные годы вашей жизни.

Отметим: в развитых странах пик трудовых доходов повсеместно приходится на 50–55 лет. Та же тенденция наблюдается и в России. У нас еще 10 лет назад больше всех зарабатывали 25—30-летние: во-первых, они быстрее свыклись с рыночными структурами; во-вторых, в начале 90-х их выдвижение на руководящие посты было неизбежным, поскольку специалистов зрелого возраста во многих новых секторах хозяйства просто не было. По мере профессионализации деловой жизни молодость становится не преимуществом, а недостатком, даже в случае назначения на должности менеджеров среднего звена. Многие специалисты отмечали, что менеджеры-акселераты – ресурс ограниченного действия.[59] В настоящее время наиболее высокодоходная возрастная группа в России – 35–40 лет, т. е. люди, приступившие к труду в начале формирования рыночной экономики. Закономерно предположить, что в ближайшие 10–20 лет в России возрастное распределение величины трудовых доходов станет соответствовать общемировым тенденциям.

Многие факторы эффективности личных инвестиций связаны с различиями в ментальности в зависимости от возраста и стажа трудовой деятельности. Схематично можно сформулировать специфику мироощущения и основные направления рационализации усилий как в жизни, так и в стратегиях инвестирования в разные годы.

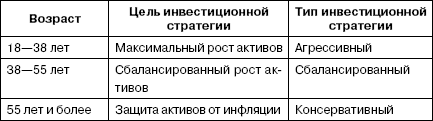

20–30 лет. Когда вы учитесь, мир представляется вам переполненным возможностями, а ваше понимание его сути – полным и всеобъемлющим. Это стартовый период, время обучения, обретения разнообразных навыков, знаний о жизни и способах зарабатывания денег. Пробуйте сделать первые сбережения и инвестиции. Учитесь думать о стратегических перспективах. Помните: около трети вашей жизни позади и время летит стремительно. Но вы полны сил, надежд, желания реализовать себя. Обязательно пробуйте инвестировать. Вам можно и нужно рисковать. Почему? Что бы ни случилось, есть время начать все сначала, приобретя бесценный опыт. Постарайтесь трансформировать сверхуверенность в целенаправленные размышления и действия. Нужно начинать инвестировать, чем раньше, тем лучше.

30–40 лет. Может быть, вы достигли многого, может быть, пребываете в кризисе, а может быть, и то и другое одновременно. Вы поднимаетесь по ступенькам карьерной лестницы и ищете гармонию дома. У вас уже есть образование, определенные знания и навыки. Сосредоточьте внимание на главном, т. е. уясните себе ценность каждого фактора. Ведь вы уже нормально зарабатываете. Значит, деньги уже должны активно работать на вас; действуйте толково: в вашем портфеле должны быть и высокодоходные, но рисковые активы. Время рисковать еще есть.

40–50 лет. Вы в зрелом возрасте. Начинается обзор результатов; оглядываясь назад, не забывайте планировать будущее. Именно в ближайшие годы вам предстоит создать задел на будущее, возможно, для своих детей. Грамотно распорядитесь своей ответственностью. В инвестиционном плане нужно стать поспокойнее. О максимально агрессивном росте активов говорить уже рискованно: если все начинания окажутся неудачными, то не будет времени подняться с колен. Поэтому цель – все-таки рост активов, но сбалансированный, взвешенный. Если начали активно инвестировать еще в молодости, то к 40–50 годам объем активов должен быть уже солидным, даже более умеренный прирост в абсолютных цифрах может быть весьма значительным.

50–60 лет. Это переходный этап, когда могут основательно меняться ценности, представления о времени, любви, здоровье, гармонии. Для многих эти годы оказываются лучшими в жизни. Таковы реалии цивилизованного мира, у нас будет так же. В 50–55 лет самое время заняться планированием позднего зрелого возраста. Начинайте думать об источниках своих доходов после ухода с работы. Иначе можно опоздать, тем более вполне вероятно, что вы на пике доходов от своей трудовой деятельности. Если же начинаете инвестировать только в этом возрасте, то стабильный размеренный рост – это, видимо, самая лучшая стратегия.

60 и более лет. По всей видимости, у вас еще есть некоторое время для достижения существенных результатов. Но завершение активной трудовой деятельности уже не за горами. Стремитесь окончательно сформировать источники «нетрудовых» доходов. Самое время жить, получая удовольствия от самого процесса. Сражаться вам уже совсем не обязательно – можно просто искать гармонию мироощущения. Время менять стратегию. Сейчас целью становится защита сбережений. Угроз у скопленных за жизнь активов две: собственные потребности и инфляция. Если инвестиционный доход обеспечивает ежегодный прирост активов, равный их убыли из-за двух указанных факторов, считайте, что консервативная стратегия инвестирования со своей задачей справляется.

В экономически развитых странах рекомендуют: пока молоды, лучше всего вкладывать свои деньги в акции. В этом случае у вас будет время, чтобы компенсировать возможные потери и значительно приумножить доходы. Если же вы находитесь в предпенсионном возрасте, то в ваших инвестициях должна преобладать доля вложений с фиксированным процентом доходности, ведь вам нужны стабильные доходы, чтобы обеспечить себе достойный уровень жизни в старости.

ВОЗРАСТНЫЕ ОСОБЕННОСТИ ИНВЕСТИЦИОННЫХ СТРАТЕГИЙ

Западные эксперты предлагают простое правило для определения разумной доли акций и паев в фондах коллективных инвестиций в ваших вложениях: 100 минус ваш возраст равно доле акций и паев. Таким образом, если вам 40 лет, то 100 – 40 = 60, т. е. 60 % ваших инвестиций могут составить вложения в акции и фонды. Возможно, в развивающихся странах нашего уровня эту цифру лучше поделить на 2. Таким образом, в 40 лет рекомендуется 30 % ваших инвестиций направить на фондовый рынок, а остальные распределить в другие организации. Хотя возможно, что такая стратегия лет до 50–55 излишне консервативна. Но в конечном счете можно выделить лишь общие закономерности, а главным фактором остаются личные предпочтения.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Инвестиции

Инвестиции Риск и доходность Что я выиграю, став собственником большой или малой доли в компании или ином предприятии? Чтобы принять решение по инвестициям, нужно задать себе двойной вопрос: «Какой доход может принести предприятие и насколько оно рискованно?» Основные

3. Перспективы на будущее, возраст

3. Перспективы на будущее, возраст Ипотечные ссуды обычно выдаются на длительный срок, поэтому банк оценивает не только ваше сегодняшнее положение, но и смотрит в будущее. Берутся в расчёт как положительные, так и отрицательные перспективы. Одна из главных причин, которая

Как определить истинный возраст машины по состоянию салона

Как определить истинный возраст машины по состоянию салона Завершив внешний осмотр кузова, можно переходить к следующему этапу, а именно — осмотру салона. Помимо прочего, внимательный покупатель в результате осмотра салона может установить более-менее реальный пробег

Глава 7 Думай и инвестируй

Глава 7 Думай и инвестируй Иной сыплет щедро, и ему еще прибавляется, другой сверх меры бережлив и, однако же, беднеет. Царь Соломон. Притчи (11, 24) Деньги – как навоз: если их не разбрасывать, от них будет мало толку. Ф. Бэкон, английский философ и публицист XVII века Стратегия

Глава 10 Инвестируй коллективом: ОФБУ и ПИФ

Глава 10 Инвестируй коллективом: ОФБУ и ПИФ Акционеры – глупый и наглый народ. Глупый – потому, что покупает акции, наглый – потому, что хочет еще получить дивиденды. К. Фюрстенберг, финансист Зима не переходит сразу в лето, на реках ледоход весной неистов, и рушатся мосты,

Страсть устраняет препятствия и нивелирует возраст

Страсть устраняет препятствия и нивелирует возраст Я часто встречал людей, которые размышляют о том, чтобы открыть свой бизнес и воплотить свою мечту в жизнь, но считают, что они уже стары для этого. Однако я заметил интересное обстоятельство: тогда как крупные корпорации

Инвестиции

Инвестиции Вопрос «Где взять денег?» в наше время не менее актуален, чем «Кто виноват?» и «Что делать?»Самое простое, что можно сделать - это заработать деньги. И грамотно их распределить. А для этого необходимо определить свои приоритеты в затратах. Если, к примеру,

18 (умственный возраст)

18 (умственный возраст) ____________________ x 100 = 180 IQ

Возраст и занятость

Возраст и занятость Политика в отношении возраста и занятости должна учитывать следующие факты, перечисленные в списке CIPD:• на основании возраста невозможно предсказать качество выполнения работы;• неправильно ставить знак равенства между физическими и умственными

ПЕНСИОННЫЙ ВОЗРАСТ И ПОЛОВАЯ ДИСКРИМИНАЦИЯ

ПЕНСИОННЫЙ ВОЗРАСТ И ПОЛОВАЯ ДИСКРИМИНАЦИЯ Традиционно пенсионный возраст составляет 65 лет для мужчин и 60 лет для женщин. Однако в соответствии с Законом о половой дискриминации (1986) незаконно требовать от женщин, чтобы они уходили на пенсию раньше мужчин. В вердикте

Возраст и образование не имеют значения

Возраст и образование не имеют значения Все дело в личностных характеристиках. Я нанимал людей в возрасте 24 лет, и они показывали более высокие результаты, чем ветераны с 20-летним стажем. Одной из моих самых замечательных находок был продавец из магазина электроники,

Средний возраст: стадия «Стабильность» (PAeI)

Средний возраст: стадия «Стабильность» (PAeI) По мере уменьшения значения предпринимательской роли (Е) организация становится менее жесткой. Она все еще ориентирована на результат и хорошо организована. Теперь в ней намного меньше конфликтов, чем раньше: уменьшение Е

Важны ли возраст и опыт?

Важны ли возраст и опыт? Когда я оценивал шансы Алии, собирающейся заняться рекрутинговым бизнесом, одним из основных поводов для беспокойства стал ее возраст: на момент нашей встречи ей было всего 25 лет. Но затем я вспомнил, что сам создал свою первую компанию в той же

Инвестиции в публично торгуемые бумаги и прямые инвестиции

Инвестиции в публично торгуемые бумаги и прямые инвестиции Стратегии активного владенияБудучи стратегическим владельцем и доверенным лицом холдингов в cфере публично торгуемых ценных бумаг, инвестор может влиять на корпоративное поведение через голосования по