Глава 1 Недобросовестность. Образцовая порка

Глава 1

Недобросовестность. Образцовая порка

Государство держит в руках дубинку, которой бьет всего один раз. Но по голове. Мы ее только взяли в руки, и этого оказалось достаточно, чтобы привлечь внимание

Владимир Путин, октябрь 2002 г.

1.1. Ошибки договора

«ЮКОС» оказался очень громким делом. Никогда еще журналисты настолько не интересовались налогами, их уплатой и уж тем более, классификацией налоговых правонарушений, как это было с делом Михаила Ходорковского. На фоне пристального журналистского внимания к «ЮКОСу» остальные проблемы бизнеса оказались почти не замеченными. А зря. За последние годы интерес налоговые органы проявляли к целой армии налогоплательщиков, и крупных, и мелких. А эти дела, в большинстве своем обойденные вниманием прессы дают не меньший повод задуматься о защите своих интересов.

Начнем с дела «Удмуртнефти». Потом будем рассказывать о мелких, средних, крупных… – словом, обо всех предприятиях. Не обойдем и опасности, которые готовит новый Налоговый кодекс.[1]

Конфликт «Удмуртнефти» развивался, когда основное внимание привлекала ситуация с «ЮКОСом». Видимо поэтому он мало кого заинтересовал, хотя на ошибках предприятия можно научиться многому.

Компанией были приобретены никелевые катоды на 1,15 млрд рублей. Операция, совершенно не связанная с основной деятельностью фирмы и поэтому привлекшая внимание налоговиков. Нетипичные случаи для них подозрительны.

Чиновники связались с инспекцией, где учтен продавец товара, запросив массу документов и информации о последнем: его регистрацию, порядок сдачи отчетности, информацию об учредителях…[2]

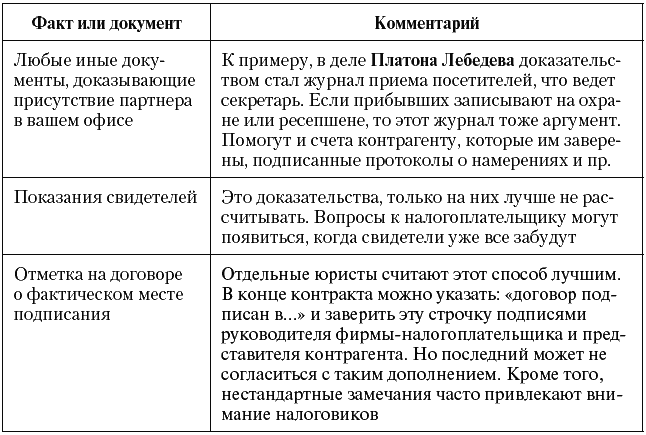

Продавцом являлось ООО «Торговый дом Республика Тыва», зарегистрированное в Кызыле. Договор (если верить документам) подписан в Ижевске, акты согласования цены – в Москве, а сам товар грузили на теплоход в Мурманске. В разброс можно поверить, когда есть подтверждающие документы. К примеру, свидетельство о наличии подразделения в Москве или Ижевске, либо смета на прием представителей этой компании в Ижевске, либо авансовый отчет сотрудников «Удмуртнефти», выезжающих в столицу или Кызыл. Вариантов масса, но они не использовались. В результате сложилось впечатление, что сотрудники двух фирм не встречались.

Это впечатление далее переходит в уверенность: в один и тот же день гендиректор «Удмуртнефти» подписал договора и в Ижевске, и в Москве. Это возможно, но только при наличии доказательств поездки директора (билета и авансового отчета). Их нет. Вдобавок выясняется: в день, когда утверждены договора с поставщиком, еще и завизированы соглашения с покупателем и посредником. Налоговики и суд не поверили в реальность заключения стольких контрактов в один день.

Подобные претензии высказывались не только нефтяникам. Единовременное подписание контрактов в Москве, Барнауле и Новосибирске использовано против экспортера алюминия (постановление ФАС ЗСО от 22 сентября 2004 г. № Ф04-5782/2004(А03-3793-33) по делу ООО «Третье Тысячелетие»). Были обвинения и другим, в том числе честно работающим, компаниям. Это и понятно – не все бизнесмены смотрят «шапку» договора, где указано место его заключения. Оно часто не сходится с фактическим. К примеру, торговые представители многом столичных фирм, работая в регионах, привозят с собой шаблонные бланки, где в верхней строчке забито «Москва». Такой контракт утвержден в столице – следует из статьи 444 ГК РФ. А потом начинаются вопросы – как это руководитель, скажем из Хабаровска, за день съездил в Москву и обратно.

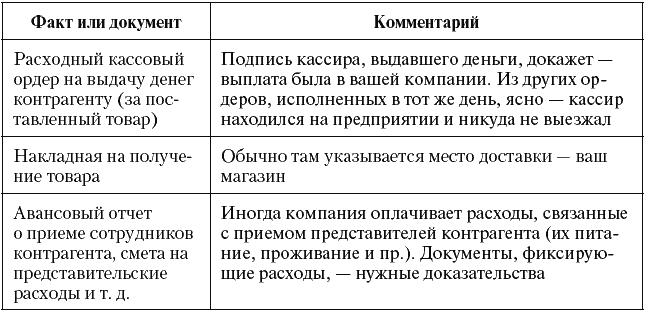

Отсюда первый вывод: надо доказывать, что соглашение только подготовлено в месте его заключения, а подписано – где работает ваша фирма. Доказательством может стать любой документ о выезде к вам представителя контрагента (табл. 1). Юридически ситуация абсурдна: договор заключен не там, где утвержден. Но налоговых последствий тут быть не может.

Таблица1. Факты за то, что контрагент был в организации

* Могут быть и другие факты, но достаточно хотя бы одного.

Второй вывод очевиден – лучше фиксировать даже однодневные поездки руководства, связанные с подписанием документов. Удобней всего составить авансовый отчет (и документ есть, и расходы на поездку уменьшат прибыль). Директора обществ иногда им пренебрегают, а зря, что показывает дело «Удмуртнефти». Без отчетов пригодится путевой лист (если к партнеру менеджер ездил на служебном автомобиле). Также помогут журналы регистрации приказов или приема посетителей. Из них видно, – в день отъезда руководитель не одобрял документов в офисе. Когда их визировал заместитель руководителя, это подтвердит отсутствие начальника.

Иногда не избежать составления документов задним числом, но это стоит делать грамотно. Обычно управленцы (а чаще их помощники) ставят на бумагах удобную дату, забывая о достоверности. Вот и получается, что в один и тот же день руководитель находится одновременно в нескольких городах и на совещаниях в офисе.

Последнее можно отследить по протоколам заседаний, журналам встреч и иным подобным документам. В обязанности секретаря надо включить контроль правдоподобности дат на бумагах, заверенных директором. Нежелательно еще, чтобы документы выписывались в выходные (мы говорим не о реальных операциях, а о тех, что оформлены задним числом). Даже из-за этого чиновники могут назвать первичку фиктивной. Обвинение абсурдно, работа в выходные привычна для коммерческих фирм (утверждения взяты из постановления ФАС СЗО от 13 июня 2006 г. № А66-7721/2005 по делу ЗАО «Компания „Тверитекс“). Так что оспорить его можно, но проще не доводить дело до конфликта.

Что касается единовременного визирования сразу нескольких важных договоров (еще одна претензия к «Удмуртнефти»), то это допустимо. Но выглядит странно, когда они заключаются без предварительных обсуждений, контрактов, переписки и т. д. Поэтому всю документацию желательно оставлять, это поможет в работе и с партнерами, и с налоговиками.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 2 Недобросовестность. Общая угроза

Глава 2 Недобросовестность. Общая угроза Важно разграничить правомерную практику налоговой оптимизации от случаев криминального уклонения от налогов Владимир Путин, май 2004 г. 2.1. Официальные мнения Сейчас обвинения в недобросовестности инспекторы предъявляют чуть ли

ГЛАВА ТРЕТЬЯ Злоупотребления и недобросовестность

ГЛАВА ТРЕТЬЯ Злоупотребления и недобросовестность Чтобы понять, как действует экономика и как в ней проявляется иррациональное начало, следует обратить внимание на ее «плохую» сторону, т. е. на склонность экономических субъектов к антиобщественному поведению и те сбои,

Глава 7

Глава 7 Cusumano, Michael A. The Japanese Automobile Industry: Technology and Management at Nissan and Toyota. Cambridge, MA: Council on East Asian Studies/Harvard University Press, 1985.Dyer, Jeffrey H. «How Chrysler Created an American Keiretsu». Harvard Business Review, Vol. 74, No. 4, July-August 1996.Shook, John. Presentation at 8th Annual Lean Manufacturing Conference, University of Michigan, Dearborn, May 6–8,

Глава 8

Глава 8 Emiliani, Bob, David Stec, Lawrence Grasso, and James Stodder. Better Thinking, Better Results: Using the Power of Lean as a Total Business Solution. Kensington, CT: Center for Lean Business Management, 2002.Ohno, Taiichi. Toyota Production System: Beyond Large-Scale Production. Portland, OR: Productivity Press,

Глава 9

Глава 9 Rother, Mike, and John Shook. Learning to See: Value Stream Mapping to Add Value and Eliminate Muda. Brookline, MA: Lean Enterprises Institute, Inc.,

Глава 10

Глава 10 Ohno, Taiichi. Toyota Production System: Beyond Large-Scale Production. Portland, OR: Productivity Press,

Глава 11

Глава 11 Ward, Alien C., Jeffrey K. Liker, John J. Cristiano, and Durward K. Sobek II. «The Second Toyota Paradox: How Delaying Decisions Can Make Better Cars Faster». Sloan Management Review, Vol. 36, No. 3, Spring 1995, pp.

Глава I Функции экономической системы и экономической теории Глава II Неоклассическая модель Глава III Неоклассическая модель II: Государство Глава IV Потребление и концепция домашнего хозяйства Глава V Общая теория высокого уровня развития

Глава I Функции экономической системы и экономической теории Глава II Неоклассическая модель Глава III Неоклассическая модель II: Государство Глава IV Потребление и концепция домашнего хозяйства Глава V Общая теория высокого уровня развития Часть II. Рыночная

Глава VI Услуги и рыночная система Глава VII Рыночная система и искусство Глава VIII Самоэксплуатация и эксплуатация

Глава VI Услуги и рыночная система Глава VII Рыночная система и искусство Глава VIII Самоэксплуатация и эксплуатация Часть III. Планирующая

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая теория технического прогресса

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая

Глава XVIII Нестабильность и две системы Глава XIX Инфляция и две системы Глава XX Экономическая теория тревоги: проверка

Глава XVIII Нестабильность и две системы Глава XIX Инфляция и две системы Глава XX Экономическая теория тревоги: проверка Часть V. Общая теория

Глава XXI Негативная стратегия экономической реформы Глава XXII Раскрепощение мнений Глава XXIII Справедливая организация домаш-него хозяйства и ее последствия Глава XXIV Раскрепощение государства Глава XXV Политика для рыночной системы Глава XXVI Равенство в планирующей системе Глава XXVII Социалис

Глава XXI Негативная стратегия экономической реформы Глава XXII Раскрепощение мнений Глава XXIII Справедливая организация домаш-него хозяйства и ее последствия Глава XXIV Раскрепощение государства Глава XXV Политика для рыночной системы Глава XXVI Равенство в планирующей

Глава 5

Глава 5 Каков тип!Разделить предпринимателей на группы исследователи стремились практически с момента рождения понятия «предприниматель». Принадлежность тому или иному типажу важна, потому что часто именно она является показателем успешности или

Глава 4

Глава 4 Сначала было словоИскусство эффективной коммуникации, возможности находить общий язык с людьми разных возрастов и профессий, – это важное качество успешного человека. А самого его вполне можно вычислить по тому, как он говорит.Выражение «эффективная