9.2. Новое правила взыскания

9.2. Новое правила взыскания

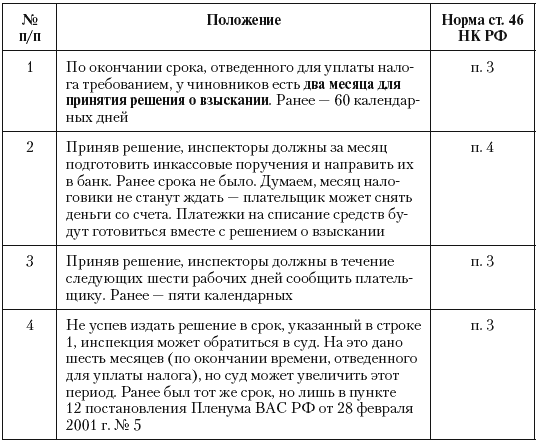

У коммерческой организации и ПБОЮЛ, не перечисляющей налог (пени, штраф, сбор), инспекция вправе взыскать средства с расчетного счета. Об этом говорится в статье 46 НК РФ, где с 2007 года изменены четыре срока (табл. 21). Когда не удается снять деньги, налоговики совместно с судебными приставами, могут изъять другое имущество налогоплательщика, применив статью 47 НК РФ. В ней одно «срочное» изменение – принять решение об изъятии фискалы должны в течение года (ранее период не ограничивался). Он отсчитывается с того дня, как закончится срок добровольной уплаты налога, отведенный в требовании ИФНС. Еще одна поправка статьи 47 НК РФ позволит государству взыскивать любые деньги налогоплательщика, а не только наличные или находящиеся в банке. Новация странная (непонятно, где еще могут быть деньги), но главное не в этом – самых важных корректировок мы не дождались.

Налог по-прежнему будет считаться уплаченным, не в тот момент, когда имущество изъяли у фирмы, а когда его продали (п. 6 ст. 47 НК РФ). На реализацию даже официально отведено два месяца (п. 1 ст. 54 Федерального закона от 21 июля 1997 г. № 119-ФЗ). Все это время компания, как минимум, числится должником.

Таблица 21. Изменение сроков, отведенных для взыскания платежей

Как максимум, с нее возьмут пени. Они не начисляются при аресте активов, но лишь, если из-за него организация не могла внести налог. Изъятое имущество (например, оборудование) для налогов не предназначалось. Следовательно, пени законны (пример – постановление ФАС ВСО от 14 июня 2005 г. № А19-3827/04-15-5-Ф02-2657/05-С1 по делу ОАО «Коршуновский ГОК»). На наш взгляд, арбитры забывают об одном – оборудование нужно для получения доходов, из которых перечисляются налоги.

Еще одна проблема – нет гарантий от обмана или ошибок взыскателей. С этим, к примеру, столкнулись в ОАО «Рязанская ГРЭС». У электриков в счет долгов взяли векселя и передали их на продажу в Фонд содействия развитию налоговых реформ в Рязанской области. Ценные бумаги, выданные нефтяной компанией, оценили почти в пять раз ниже номинала, но речь не об этом. Два из трех векселей фонд перевел на предприятия, которые их реализовали и исчезли вместе с деньгами. Бюджет от этих операций ничего не получил и у ГРЭС долги не списали. Убытки ей также не компенсировали – по мнению суда, нет связи между произошедшим и действиями взыскателей (постановление ФАС ЦО от 6 октября 2004 г. № А54-4388/01-С11). От таких неприятностей плательщикам невозможно уберечься. Должник может сказать приставу о том, какое имущество лучше изымать первым (п. 5 ст. 46 Федерального закона от 21 июля 1997 г. № 119-ФЗ). Но будет ли это предложение принято, зависит от чиновника и порядка изъятия активов.[35]

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Правило № 7: ТОО и коммандитное товарищество (КТ) – прекрасные средства защиты недвижимости, или Зачем вам нужен приказ об обращении взыскания на долю должника

Правило № 7: ТОО и коммандитное товарищество (КТ) – прекрасные средства защиты недвижимости, или Зачем вам нужен приказ об обращении взыскания на долю должника Итак, мы, наконец, переходим к положительным примерам. Ждать пришлось долго, но, как я уже упоминал, в теме

Расторжение трудового договора по инициативе работодателя (статья 81 ТК РФ) и по пункту 2 статьи 278 ТК РФ. Дисциплинарные взыскания

Расторжение трудового договора по инициативе работодателя (статья 81 ТК РФ) и по пункту 2 статьи 278 ТК РФ. Дисциплинарные взыскания 28. Обстоятельством, имеющим значение для правильного разрешения исков о восстановлении на работе лиц, трудовой договор с которыми расторгнут

16.1. Налоговые санкции. Давность взыскания налоговых санкций

16.1. Налоговые санкции. Давность взыскания налоговых санкций Налоговая санкция является мерой ответственности за совершение налогового правонарушения.Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах.При наличии хотя бы

ГЛАВА 8 "Новое земля и новое небо": российская банковская система в условиях восстановительного этапа экономического роста (1999–2003 гг.)

ГЛАВА 8 "Новое земля и новое небо": российская банковская система в условиях восстановительного этапа экономического роста (1999–2003 гг.) После девальвации рубля в течение 1998-99 гг. в пять раз многие секторы российской промышленности — пищевая, легкая, частично

Долги, нереальные для взыскания

Долги, нереальные для взыскания Если организация обратилась в суд за истребованием дебиторской задолженности и решение суда было положительным, то срок течения исковой давности прерывается (ст. 203 ГК РФ, ст. 85 АП РФ).В бухгалтерском учете организация может списать такую

5. МЕХАНИЗМЫ ДОСУДЕБНОГО ВЗЫСКАНИЯ ЗАДОЛЖЕННОСТИ

5. МЕХАНИЗМЫ ДОСУДЕБНОГО ВЗЫСКАНИЯ ЗАДОЛЖЕННОСТИ Даже при соблюдении всех «правил игры» – как с партнерами и клиентами, так и законом, что на практике зачастую не выполняется, наступают моменты, когда имеющаяся дебиторская задолженность переходит в разряд просроченной.

16.4. Коллекторы и механизмы взыскания долгов

16.4. Коллекторы и механизмы взыскания долгов Кредиторы отличаются лучшей памятью, чем должники. Б. Франклин, американский государственный деятель – Ваш банк дает кредиты под честное слово? – Без проблем! – А если я не отдам? – Вам будет стыдно, когда вы предстанете

22.4. Новое в НДС

22.4. Новое в НДС С 2008 года все плательщикам разрешат ежеквартально сдать отчетность по НДС. Такое изменение следует из статьи 2 Федерального закона от 27 июля 2006 г. № 137-ФЗ и это не может не радовать. Ведь сейчас раз в три месяца можно отчитываться только тем организациям и

4.6. Дисциплинарные взыскания. Порядок наложения и оформления

4.6. Дисциплинарные взыскания. Порядок наложения и оформления В отличие от перечня видов поощрений работников за добросовестный труд, который может быть установлен самостоятельно работодателем, ТК РФ в ст. 192 приводит практически исчерпывающий перечень видов

6.3. Обращение взыскания

6.3. Обращение взыскания Если обязательства по возврату кредита и выплате процентов по нему вами исполнены, то отношения между вами и банком строятся очень просто. После возврата всей суммы и при отсутствии претензий со стороны кредитной организации к вам, вы подписываете

5.1. Дисциплинарные взыскания как средство мотивации

5.1. Дисциплинарные взыскания как средство мотивации Работодатель имеет право применить следующие дисциплинарные взыскания, предусмотренные Трудовым кодексом Российской Федерации (гл. 30): 1) замечание; 2) выговор; 3) увольнение по соответствующим основаниям. ТК РФ не

18. Порядок наложения и документального оформления дисциплинарного взыскания

18. Порядок наложения и документального оформления дисциплинарного взыскания Одной из основных обязанностей работника является соблюдение правил внутреннего трудового распорядка организации, в которой он работает, и дисциплины труда. За нарушение трудовой дисциплины,

2.4.3. Приостановление взыскания по исполнительным документам

2.4.3. Приостановление взыскания по исполнительным документам Закон о несостоятельности предусматривает приостановление взыскания по исполнительным документам и запрет влияния на компанию через службу судебных приставов сразу после того, как начинается процедура

Глава 2 Правила, которые меняют правила Все, что популярно, – негодно

Глава 2 Правила, которые меняют правила Все, что популярно, – негодно Я не могу дать вам точную формулу успеха, зато могу назвать формулу фиаско: постоянно старайтесь угодить всем и каждому. Герберт Байярд Суоп, американский журналист и редактор, первый лауреат

Новое руководство

Новое руководство Пока команды занимались стабилизацией культуры, в руководстве произошли важные изменения. Sonae MC возглавил новый управляющий – Марио Перейра. Некоторые опасались, что смена руководства ставит под угрозу неокрепшую культуру кайдзен. Однако Перейра

Дисциплинарные взыскания и увольнения

Дисциплинарные взыскания и увольнения Если преобразующая обратная связь, трансформирующий коучинг, стратегическое наставничество и совместная оценка не в состоянии обеспечить улучшение в деятельности сотрудника, продолжающего плохо работать, следующим шагом может