9.3. Возврат налогов. Общие правила

9.3. Возврат налогов. Общие правила

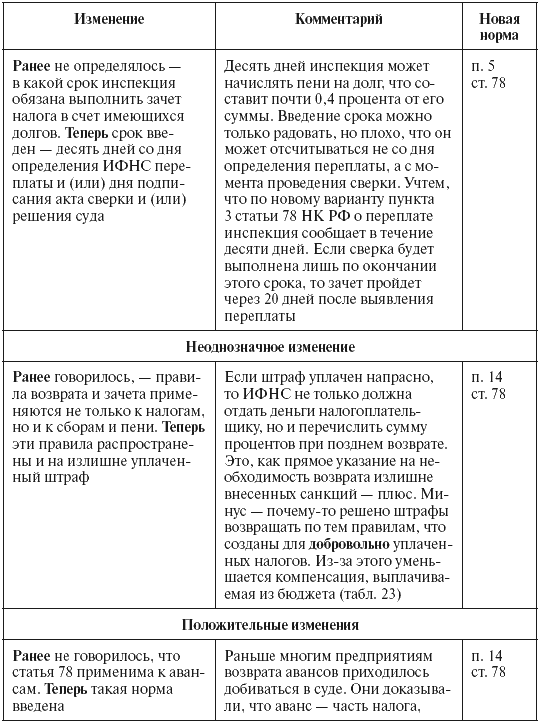

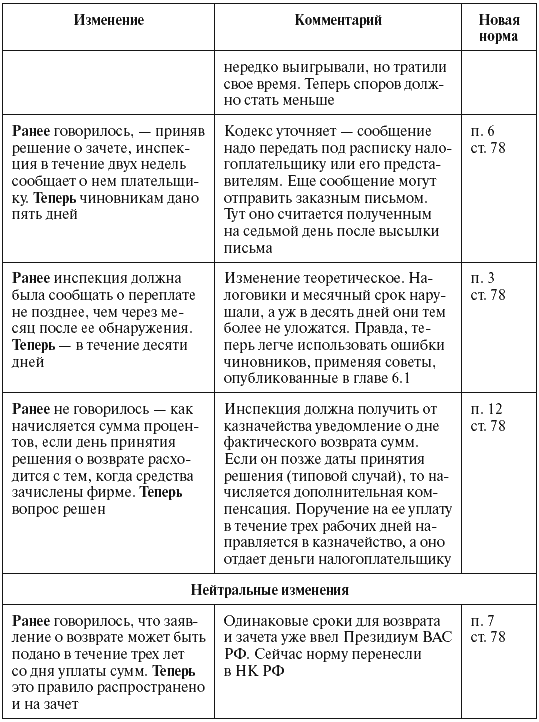

С уплатой налогов прямо связан возврат излишне перечисленных или взысканных сумм. Он определен в статье 78 НК РФ и с 2007 года серьезно изменен, что видно из табл. 22. Еще, исправляя кодекс, законодатели указали, как исчислять возвращаемую сумму. Это переплата определенных налогов (федеральных или региональных или местных) за вычетом недоимки по таким же налогам, сборам и пени по ним. Кроме того, вычитаются подлежащие взысканию штрафы за нарушение налогового законодательства (присужденные арбитражем или те, что инспекция вправе сама взыскивать).

Таблица 22. Изменения в порядок возврата излишне уплаченного налога

Как и раньше, в кодексе сказано – налог возвращают в течение одного месяца после подачи налогоплательщиком заявления (п. 6 ст. 78 НК РФ). Думаем, чиновники добавят еще три месяца – время, отведенное для камеральной проверки. При этом они будут ссылаться на аргументы Президиума ВАС РФ, разрешившего такое увеличение срока. Правда, суд считал, что лишнее время нужно инспекции для того, чтобы «установить факт излишней уплаты». Это можно сделать, выполнив сверку расчетов с налогоплательщиком. Ее наличие, по нашему мнению, позволит требовать возврата в срок, введенный в Налоговом кодексе.[36] Но это придется доказывать инспекторам, а то и судьям.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Раздел IV. Общие правила исполнения обязанности по уплате налогов и сборов

Раздел IV. Общие правила исполнения обязанности по уплате налогов и сборов Глава 7. Объекты налогообложенияСтатья 38. Объект налогообложения1. Объект налогообложения – реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее

26. Общие условия установления налогов и сборов

26. Общие условия установления налогов и сборов Налог считается установленным только в том случае, когда точно определены налогоплательщики и элементы налогообложения, а именно:1) объект налогообложения;2) налоговая база;3) налоговый период;4) налоговая ставка;5) порядок

1. Общие правила расчетов с подотчетными лицами

1. Общие правила расчетов с подотчетными лицами 1.1. Законодательное и нормативное регулирование расчетов с подотчетными лицами1.1.1. Общие положенияВ предпринимательской деятельности организаций весьма часто возникает необходимость осуществления расчетов наличными

Общие правила налогообложения

Общие правила налогообложения Упрощенная система налогообложения (УСН) – это один из элементов налоговой системы Российской Федерации, которая представляет собой совокупность налогов и сборов, взимаемых государством с граждан и организаций. Прежде чем перейти к

Раздел IV. Общие правила исполнения обязанности по уплате налогов и сборов

Раздел IV. Общие правила исполнения обязанности по уплате налогов и сборов Глава 7. Объекты налогообложенияСтатья 38. Объект налогообложения1. Объект налогообложения – реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее

7. Сборщик налогов и (или) сборов и лица, контролирующие правильность исчисления и полноту уплаты налогов. Общие положения

7. Сборщик налогов и (или) сборов и лица, контролирующие правильность исчисления и полноту уплаты налогов. Общие положения Налоговый кодекс РФ (НК РФ) вводит понятие «сборщик налогов и (или) сборов».В ст. 25 НК РФ предусмотрено, что в ряде случаев, предусмотренных НК РФ, прием

16. Система налогов и сборов. Общие понятия

16. Система налогов и сборов. Общие понятия Система налогов и сборов – определенная совокупность налогов, сборов, пошлин и иных обязательных платежей, действующих в данном государстве. В системе налогов и сборов, как правило, отражаются особенности

21. Классификация налогов. Общие положения

21. Классификация налогов. Общие положения По признаку переложимости налоги распределены как прямые и косвенные. Прямые налоги – те, которые взимаются в виде определенного процента от дохода или имущества. Косвенные налоги – это налоги на товары и услуги,

3.1. Оптимизация налога на доходы физических лиц. Общие правила

3.1. Оптимизация налога на доходы физических лиц. Общие правила Налог на доходы физических лиц смело можно назвать универсальным налогом, который уплачивают практически все организации независимо от системы налогообложения.Трудно найти человека, который никогда в жизни

10.4. Зачет и возврат излишне уплаченных или излишне взысканных сумм – налогов, сборов или пени

10.4. Зачет и возврат излишне уплаченных или излишне взысканных сумм – налогов, сборов или пени Иногда налогоплательщик исполняет свою обязанность в несколько большем объеме, чем причитается в соответствии с действующим законодательством. Переплата налогов, сборов или

Do – Общие правила осуществления проверок

Do – Общие правила осуществления проверок Считываемым действием в контроле качества заключений/актов/досье является проверка их соответствия технологиям работы с залоговым обеспечением, предусмотренным нормативными документами. Несмотря на то что залоговая работа в

8.1. Общие правила ввода входящих остатков

8.1. Общие правила ввода входящих остатков Когда учет в программе «1С: Бухгалтерия 8.0» собирается вести вновь созданная организация, то в базу последовательно вводятся операции и документы, отражающие формирование уставного капитала, внесение вкладов учредителями и

3.1. Общие правила

3.1. Общие правила Недобросовестность и ничтожность операций не раз упоминалась аудиторами Счетной палаты, налоговиками, представителями Минфина при обвинениях налогоплательщиков в занижении цен. Можно привести длинный список организаций, якобы злоупотреблявших

7.1. Общие правила

7.1. Общие правила Неустранимые сомнения, противоречия и неясностей толкуются в пользу налогоплательщика. Это правило (п. 7 ст. 3) близко к гарантиям и на него многие надеются. А зря. Нынче у судей остается все меньше сомнений. Поэтому лучше не применять схем, основанных

Глава 9 Уплата и возврат налогов. Новые правила

Глава 9 Уплата и возврат налогов. Новые правила Как волка не наряжай, он бабушкой не станет и все равно Красную Шапочку съест Владимир Путин, август 2003 г. 9.1. Новое в уплате налога С 2007 года споров об уплате не станет меньше. Статья 45, регулирующая этот вопрос изменена, но

10.2 Правила построения стандартов и общие требования к их содержанию

10.2 Правила построения стандартов и общие требования к их содержанию 10.2.1 Элементы стандартаВ стандарт в общем случае включают следующие элементы::– титульный лист;– предисловие;– содержание;– введение;– наименование;– область применения;– нормативные ссылки;–