Часть 2 Одноналоговые конфликты

Часть 2

Одноналоговые конфликты

Глава 12

Общие вопросы

Направляя правоохранительные органы на борьбу с преступлениями, в том числе налоговыми, то и дело обнаруживаем грубое нарушение прав предпринимателей

Владимир Путин, апрель 2005 г.

12.1. Снова о «ЮКОСе»

От общих вопросов перейдем к частным – расчету отдельных налогов. Из истории «ЮКОСа» ясно – в доход налогоплательщика могут включить и суммы, полученные подконтрольными организациями. Подконтрольность, как мы ранее говорили, отслеживалась благодаря связям между фирмами, а также по допросам свидетелей – тех, кто значился учредителями и руководителями компаний. Они выполнялись представителями МВД России. Сведения, полученные сотрудниками органов внутренних дел учитывались, даже если правоохранители не участвовали в самой проверке. Возможность такого участия никто не опровергал (п. 1 ст. 36 НК РФ), но об этом должно быть известно налогоплательщику (п. 16 Инструкции, утвержденной совместным приказом МНС России и МВД России от 22 января 2004 г. № АС-3-06/37, 76). У «ЮКОСа» такой информации не было, выходит, силовики собирали данные не при налоговом контроле, а при другом, не предусмотренном законодательством. Доказательства, обеспеченные противозаконным путем – недействительны (ч. 3 ст. 64 АПК РФ), говорили защитники холдинга. Суд к этому не прислушался.

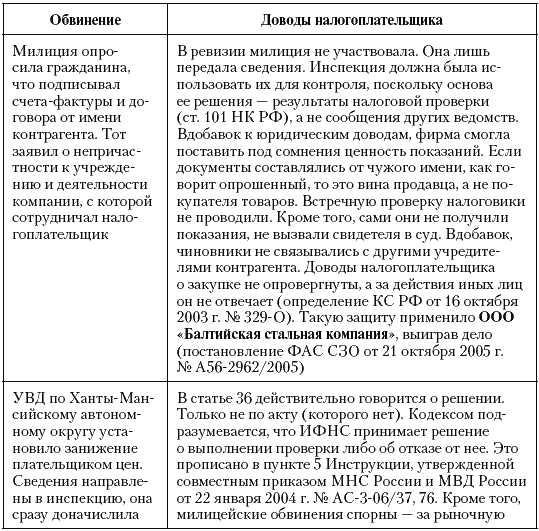

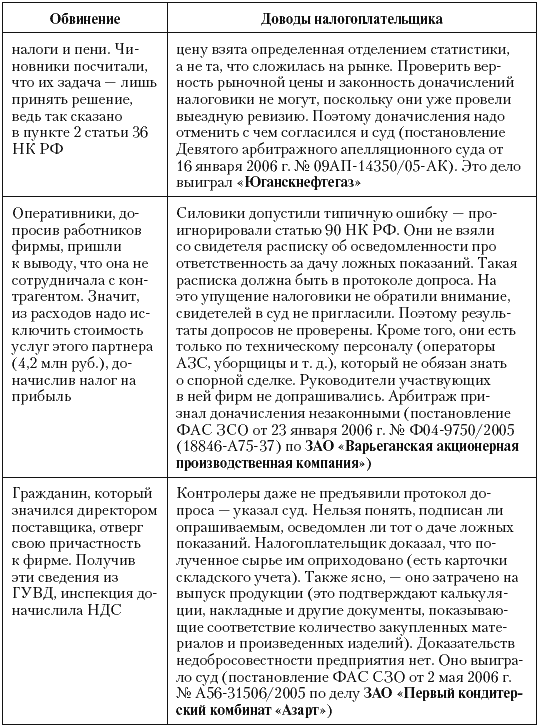

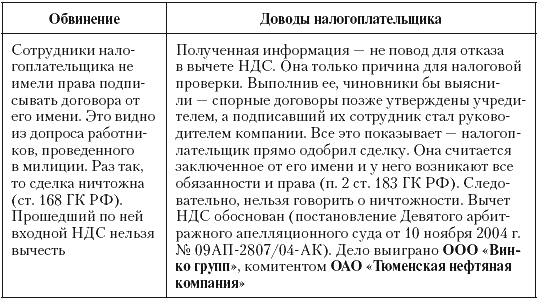

Арбитраж не ограничивает права силовиков. Они часто ошибаются при оформлении документов или не собирают полного комплекта доказательств, чем пользуются многие налогоплательщики. Основная защита строится на инертности фискалов (табл. 27). Они не проверяют информацию, полученную от милиции, когда та не участвует в выездной ревизии. Поэтому нарушается статья 101 НК РФ (решение об ответственности выносится по данным налоговой проверки). Кроме того, не устраняются неясности в полученных сведениях, которых надо найти как можно больше.

Таблица 27. Опыт споров с правоохранителями

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Критика и конфликты

Критика и конфликты Мои отношения со СМИ регулярно колебались от очень хороших до очень плохих. Но в памяти обычно остается хорошее. За последние годы я давал много телевизионных интервью Риджису Филбину, Барбаре Уолтерс, Ларри Кингу, Нилу Кавуто и многим другим.

5. Конфликты нашей эпохи

5. Конфликты нашей эпохи Популярная точка зрения видит источник конфликтов, которые в наше время приводят к гражданским и международным войнам, в столкновении экономических интересов, свойственных рыночной экономике. Гражданская война это восстание

Внутрикорпоративные конфликты

Внутрикорпоративные конфликты В последнее время участие правоохранительных органов в разрешении внутрикорпоративных конфликтов становится все шире. Одна из противоборствующих сторон может инициировать уголовное дело для достижения собственных интересов. Предлогом

Межличностные конфликты

Межличностные конфликты Иногда природа конфликта между мастером и клиентом носит межличностный характер. Такие межличностные конфликты бывают конструктивными и неконструктивными (см. таблицу 28).Конфликт в сфере обслуживания зачастую возникает не столько из-за

1.7 Главные конфликты

1.7 Главные конфликты В 1992–1997 годах главный конфликт на фоне рыночных реформ возник между старой номенклатурой, с одной стороны, и коалицией новой номенклатуры и либеральных реформаторов — с другой. Суть конфликта: либо рыночная экономика и демократия — либо возврат

Заканчивайте конфликты быстро

Заканчивайте конфликты быстро Независимо от того, как близки вы становитесь с кем-то, придет время, когда между вами возникнет конфликт. Конфликт требует энергии, чтобы его выдержать, времени, чтобы его разрешить, и больших денег на адвокатское вознаграждение, которое

Политические конфликты

Политические конфликты К независящим от ресторатора причинам закрытия относятся еще всякие стихийные бедствия, катастрофы регионального масштаба, военные действия и просто разногласия различных стран в политических вопросах. Всем памятны недавние высказывания

11.3. Реалистические и нереалистические конфликты

11.3. Реалистические и нереалистические конфликты Независимо от типа конфликта и причин его возникновения все конфликты делятся на реалистические и нереалистические. Цель реалистического конфликта – достичь конкретных результатов, каких-либо материальных или

Решая конфликты в ко манде

Решая

Газовые конфликты в СНГ

Газовые конфликты в СНГ В последние годы просторы бывшего СССР сотрясали громкие газовые конфликты, связанные с давлением «Газпрома» на соседние страны с целью добиться повышения цен на российский газ. Все помнят громкие энергетические конфликты с Украиной и Беларусью;

Еще конфликты

Еще конфликты Разумеется, конфликты возникают и между руководителями, стили которых расположены на схеме не по диагонали. Так, возможны конфликты между производителем и предпринимателем, если (E) – начальник, а (P) – подчиненный. В этом случае (E) дает (P) указания общего

Конфликты, связанные с внедрением

Конфликты, связанные с внедрением Мы видели, что в процессе принятия решений носители разных стилей имеют разные приоритеты, ориентируются либо на краткосрочные результаты, либо на долгосрочную перспективу, двигаются с разной скоростью и по-разному подходят к самому

Прошлые войны и конфликты

Прошлые войны и конфликты О войнах можно привести хороших цитат больше, нежели о каких-либо других явлениях. Практически каждый человек, серьезно размышляющий о конфликте или когда-либо участвовавший в войнах, выступает против них. Так почему же войны все еще

Типичные конфликты и проблемы

Типичные конфликты и проблемы Продажа vs ведениеСуществует вечная проблема: коучинг нужно как хорошо продавать, так и хорошо вести. С одной стороны, мы понимаем, что деньги нам платят за хорошую продажу, а с другой стороны – потом, к сожалению, приходится коучинг и

5. Конфликты

5. Конфликты Описание:Эта характеристика показывает уровень эмоционального напряжения сотрудников (как противоположность позитивной энергии интеллектуальных усилий), который присутствует в организации. Когда уровень конфликтности высок, между некоторыми