14.5. За маркетолога ответишь

14.5. За маркетолога ответишь

Близко к консультационным и управленческим списание затрат на маркетинг. При налогообложении они учитываются, но в договоре лучше указать цель услуг так, как она приведена в подпункте 27 пункта 1 статьи 264 НК РФ: «расходы на текущее изучение… конъюнктуры рынка, сбор информации,… связанной с производством и реализацией». Не обязательно повторять НК РФ дословно, но общих формулировок советуем придерживаться. Так наглядней видна законность уменьшения прибыли. Цели, данные в НК РФ, чиновники и судьи требуют расшифровывать исходя из специфики деятельности. Иначе можно проиграть процесс, как ООО «Проект-ПТ» в постановлении ФАС ВСО от 6 апреля 2006 г. № А33-9867/05-Ф02-1356/06-С1. Там речь шла о вычете НДС, но дело интересно и для прибыли.

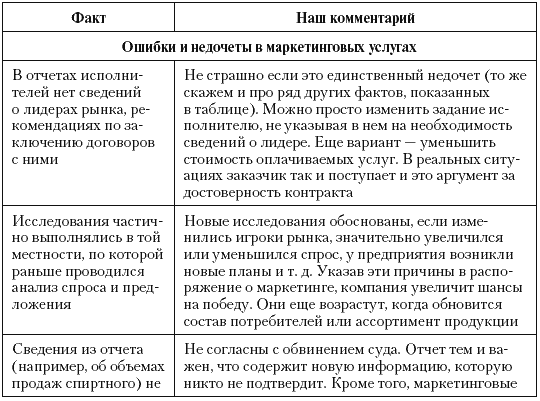

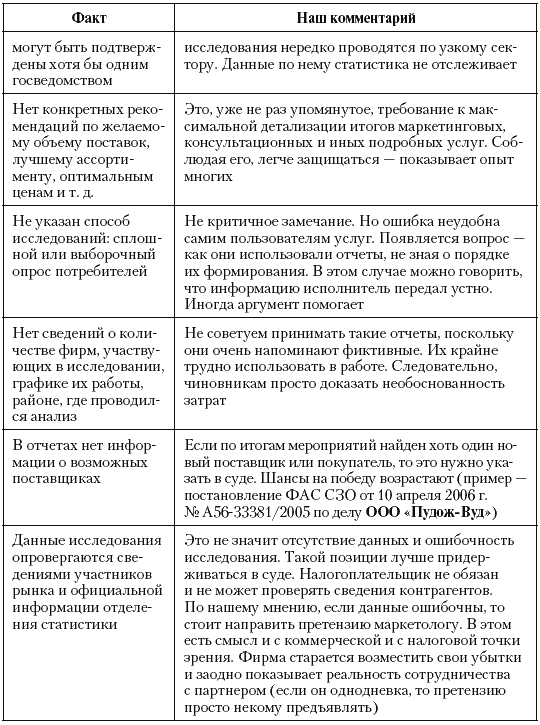

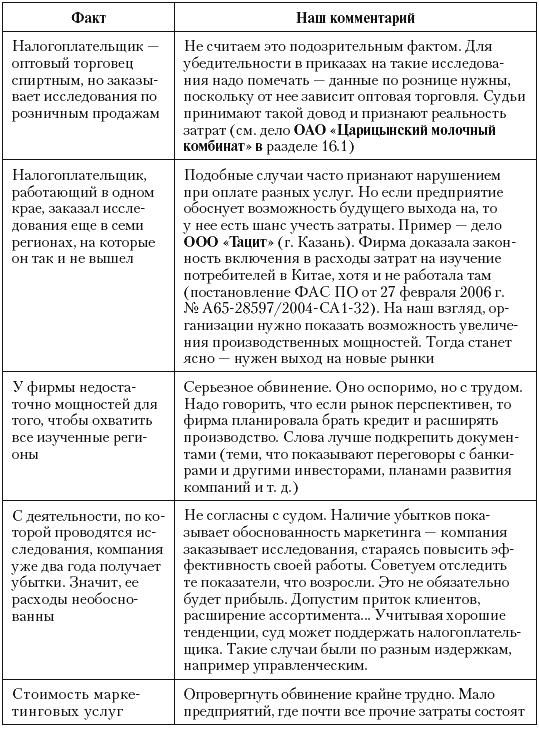

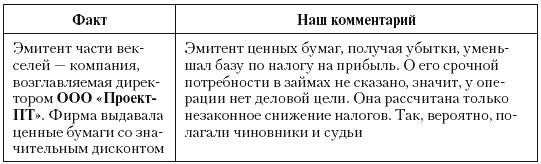

Предприятие оплатило услуги по изучению рынка алкоголя и узнало, что за некачественную работу маркетологов и консультантов отвечает налогоплательщик. Инспекторы и арбитры выявили недостатки в отчетах на услуги. К примеру, в них не было сведений о производителях, торгующих продукцией в регионе, где работает ООО «Проект-ПТ» (Красноярский край). Это снижает ценность исследований и заставляет предположить их фиктивность. Ведь информацию об известных участниках рынка легко найти в справочниках, Интернете и т. д. Здесь не нужно прилагать особых усилий, а данные о мелких компаниях – эксклюзив. Если он имеется, скорее всего проводилось реальное изучение рынка и тут проще доказать реальность затрат. Не стоит перегружать отчет общедоступной статистикой. Площадь территории, занятость, обеспеченность населения жильем – похоже, что все это контрагенты или само общество собирали для солидности, чтобы отчет показался толще. Но арбитраж количество бумаг не убедило. Нет «конкретных показателей состояния алкогольного рынка (информации о местной и ввозимой продукции, потреблении спиртного)», – отметили судьи, усомнившись в реальности услуг. Еще им не понравилось наличие информации по России, хотя отсутствуют региональные данные. В отчете, как работающие, упоминались уже недействующие производители. Это тоже пусть косвенное, но доказательство использования устаревших публикаций. Просуммировав имеющиеся подозрения (некоторые из них даны в табл. 29) арбитраж установил фиктивность услуг и необоснованность снижения прибыли.

Документы, подтверждающие маркетинговые мероприятия, не стоит готовить по общедоступным сведениям. Слишком опасно. Дело «Проект-ПТ» еще раз подчеркивает общую тенденцию – налоговики и судьи все чаще мыслят комплексно. Они не ищут отдельные нарушения, а собирают множество сомнительных фактов. В итоге предприятие, у которого нет явных ошибок, все равно проигрывает спор с чиновниками.

Таблица 29. Факты, заставляющие сомневаться в реальности маркетинга

(по делу «Проект-ПТ»)

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Ошибка маркетолога?

Ошибка маркетолога? Почему это стало вашей проблемой? Квалификация сотрудников – забота руководства фирмы-нанимателя, а не поставщика. Попросите номер телефона директора. Будет хорошо, если вы владеете номером, и только уточните его правильность у того, с кем

67. Если сравнить рынки b2b и b2c, в каком случае ошибка маркетолога принесет бо́льшие потери фирме?

67. Если сравнить рынки b2b и b2c, в каком случае ошибка маркетолога принесет бо?льшие потери фирме? Мне кажется, что на рынке b2c цена ошибки выше. Масштаб бизнеса способствует. Массовый выход на рынок. К тому же об ошибке на рынке b2c напишут массовые издания, а об ошибке на рынке

235. Вам часто задают вопрос, каким был ваш первый заработок. Но я хочу спросить о другом. Как вы представляете себе свой последний заработок? Или, если шире, чем и как, по-вашему, заканчивается карьера классного маркетолога?

235. Вам часто задают вопрос, каким был ваш первый заработок. Но я хочу спросить о другом. Как вы представляете себе свой последний заработок? Или, если шире, чем и как, по-вашему, заканчивается карьера классного маркетолога? Свой последний заработок я представляю себе ну