19.2. Выездные проверки. Новое в количестве

19.2. Выездные проверки. Новое в количестве

Положительные изменения

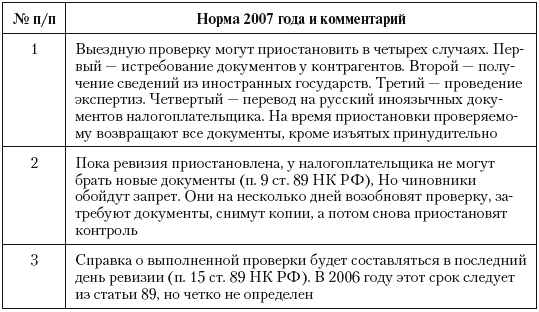

Бизнесмены и Минфин России воевали за сокращение сроков проверок. На первый взгляд, предприниматели выиграли. Сроки хоть не уменьшены, но четко определены в статье 89 НК РФ (табл. 34). Кроме того, за год разрешено не более двух выездных проверок. Ранее (эта норма сохранилась и сейчас) запрещалось лишь выполнять две проверки по одним и тем же налогам за один и тот же период. А, контролируя, к примеру, НДС за каждый месяц можно было сделать 12 выездных ревизий.

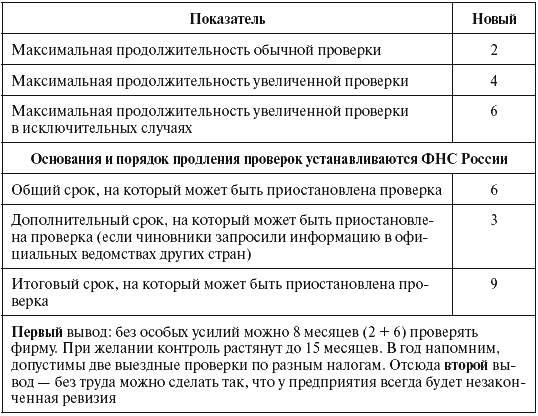

Таблица 34. Выездные проверки. Новые сроки, мес.

Другие положительные нормы внесем в табл. 35. И хватит о хорошем. Вспомним прежние сроки. Два месяца (в исключительных случаях – три) выделялось на проверку самой организации, месяц – на каждое подразделение. С 2007 года нет продления сроков для филиалов, представительств и т. д., но дополнительное время могут ввести налоговики. Даже если они этого не сделают, от нового порядка выигрывают только компании, у которых свыше шести подразделений. С 2007 года их смогут проверять только восемь месяцев (если не продлена ревизия либо ее приостановка). Прежний срок мог превышать эту величину, когда у налогоплательщика семь подразделений и больше.

Таблица 35. Положительные нормы выездных проверок

Трудностей с продлением сроков у контролеров не будет, что видно из старой практики, когда принимался любой аргумент. Например, в деле ООО «Балтийская табачная фабрика» чиновники сослались на сложность проверки у крупнейшего налогоплательщика и на выполнение встречных проверок. Доводы слабые (не запрещено увеличить количество проверяющих, а встречные проверки – стандартное мероприятие), но суд решил иначе. Трехмесячную ревизию признали законной (постановление ФАС СЗО от 7 декабря 2005 г. № А21-5363/2005-С1).

Законодатели это не отрицают, но указывают – продолжительность проверки станет определяться иначе. С 2007 года отсчет начинается, как только выписано решение (п. 4 ст. 89 НК РФ), а не когда оно отдано налогоплательщику (как прежде). Для расчета длительности раньше учитывались только дни, когда инспекторы находились в помещении фирмы. Теперь – все время, прошедшее со дня назначения ревизии до составления справки об ее итогах (без учета приостановок). Это так, но повода для радости мало.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Новое старое

Новое старое Другим важным следствием резкого снижения цен на сырьевые товары станет мощный попутный ветер для пребывающих сегодня «в осаде» западных экономик, которые очень много тратят на импорт нефти и прочего сырья. К тому же можно ожидать бо2льших потоков капитала

1.2 Выездные налоговые проверки

1.2 Выездные налоговые проверки Выездная налоговая проверка проводится на территории налогоплательщика, а не налогового органа, что создает дополнительные возможности для проверки налоговыми органами самых разных аспектов деятельности налогоплательщика, влияющих на

Выездные проверки

Выездные проверки Если камеральные проверки – повседневная работа инспекторов, то выездная проверка – это особое мероприятие, проводимое по распоряжению руководителя (заместителя руководителя) инспекции ФНС или территориального органа государственного

61. Выездные налоговые проверки

61. Выездные налоговые проверки Выездные налоговые проверки – наиболее сложная и эффективная форма налогового контроля.Основное содержание выездной налоговой проверки – проверка правильности исчисления и своевременности уплаты (удержания и перечисления) одного или

1.3. Период и налоги, по которым могут проводиться выездные налоговые проверки

1.3. Период и налоги, по которым могут проводиться выездные налоговые проверки В соответствии с положениями Налогового кодекса Российской Федерации (далее — НК РФ) выездная налоговая проверка налогоплательщиков, плательщиков сборов и налоговых агентов проводится на

ГЛАВА 8 "Новое земля и новое небо": российская банковская система в условиях восстановительного этапа экономического роста (1999–2003 гг.)

ГЛАВА 8 "Новое земля и новое небо": российская банковская система в условиях восстановительного этапа экономического роста (1999–2003 гг.) После девальвации рубля в течение 1998-99 гг. в пять раз многие секторы российской промышленности — пищевая, легкая, частично

22.4. Новое в НДС

22.4. Новое в НДС С 2008 года все плательщикам разрешат ежеквартально сдать отчетность по НДС. Такое изменение следует из статьи 2 Федерального закона от 27 июля 2006 г. № 137-ФЗ и это не может не радовать. Ведь сейчас раз в три месяца можно отчитываться только тем организациям и

Выездные тренинги

Выездные тренинги Иногда тренинги длятся несколько дней, но и к ним применимы те же принципы проведения программ. Однако вы должны управлять процессом обучения еще внимательнее. Выездные программы оказывают на всех более истощающее действие. Тренеры ощущают, что

Новое руководство

Новое руководство Чтобы приступить к решению проблемы с персоналом, Безос должен был обзавестись новой командой менеджеров. В результате реструктуризации остались лишь немногие сотрудники администрации. Следует отметить, что послужной список новых руководителей

Даешь новое!

Даешь новое! Каждая эпидемия является продуктом своего времени – теория, которая восходит к античному историку Плутарху. Как пишет Мадлен Дрекслер[3] в своей книге «Развитие эпидемий» (Emerging Epidemics), бубонную чуму из Азии в Европу принесли монгольские армии. Испанские

Новое начало

Новое начало Необходимо понять: если вы не в состоянии пережить работу печали, вам никогда не удастся по-настоящему создать узы. Кстати, некоторые люди стараются во что бы то ни стало избежать боли и печали и делают это своей жизненной стратегией. Они остерегаются

Новое руководство

Новое руководство Пока команды занимались стабилизацией культуры, в руководстве произошли важные изменения. Sonae MC возглавил новый управляющий – Марио Перейра. Некоторые опасались, что смена руководства ставит под угрозу неокрепшую культуру кайдзен. Однако Перейра

30. НОВОЕ ОПРЕДЕЛЕНИЕ

30. НОВОЕ ОПРЕДЕЛЕНИЕ В 1905 г. Альберту Ласкеру, о котором его друг Бен Зоненберг64 писал как о "гранитном колоссе рекламного дела", принесли в чикагскую контору записку от незнакомого ему человека. В записке было сказано: "Я внизу, в пивной. Могу сказать вам, что такое реклама.

61. Сделайте выездные мероприятия более увлекательными

61. Сделайте выездные мероприятия более увлекательными ВЫЕЗДНОЕ МЕРОПРИЯТИЕ – ОТЛИЧНЫЙ СПОСОБ укрепления понимания целей и развития вовлеченности сотрудников организации. Для обеспечения его успеха подумайте о том, чтобы сделать следующее.Определите повестку дня.

Новое в блоге

Новое в блоге Если вы напишете, что опубликовались в блоге, данное письмо вообще не воспринимается в штыки. У людей блог ассоциируется с хорошими и полезными новостями. Если просто написать, что выложили на сайте продающее письмо, естественно, открывать будут меньше. А