Справочная информация

Справочная информация

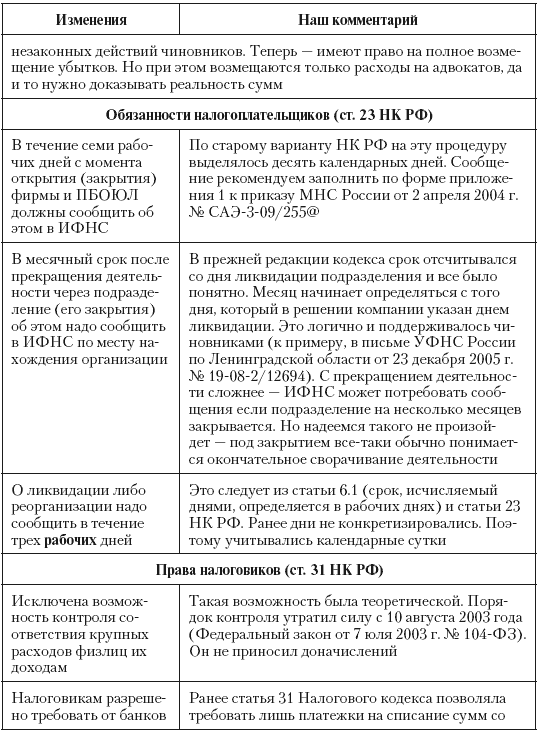

Изменения в Налоговом кодексе

Таблица П1

Новые права и обязанности налогоплательщиков

* Предлагалось отобрать у налоговиков самое грозное оружие – возможность подавать иски о взыскании в доход государства всего полученного по недействительным сделкам. Но потом чиновникам оставили это право

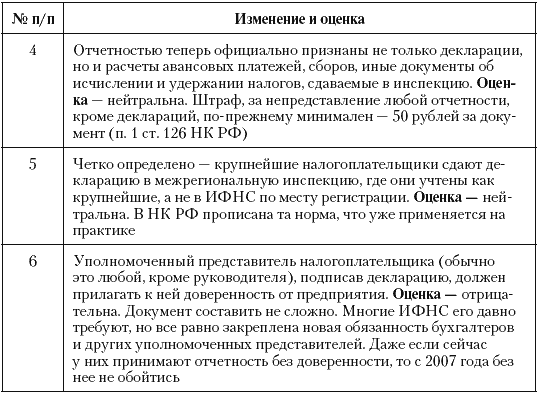

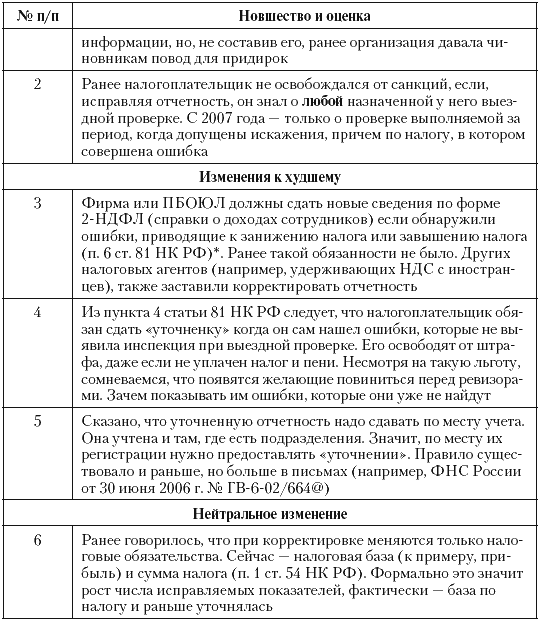

Таблица П2. Изменения в правилах декларирования (ст. 80 НК РФ)

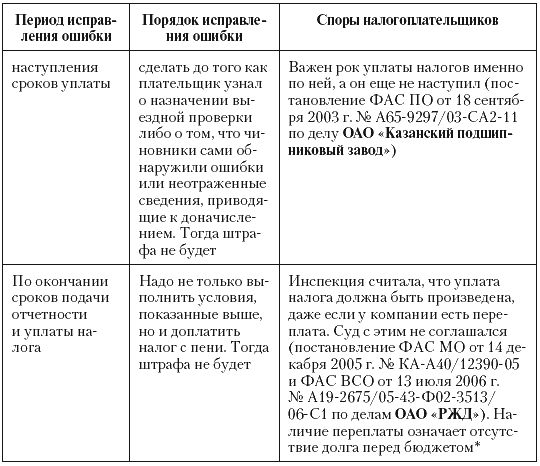

Таблица П3. Общие правила исправления ошибок в отчетности

* Отчетность приказано исправлять, только если налог в ней занижен. В других случаях внесение изменений – дело добровольное. «Уточненки» всегда надо сдавать на тех бланках, которые действовали в периоде совершения ошибки

Таблица П4. Новое в порядке исправления ошибок

* Агенты должны сдавать уточненную отчетность и при завышении, и при занижении налога. Но сообщать в ней надо только о тех случаях, когда удержания меньше положенных. Что указывать, если налог завышен, – неясно. До появления официальных разъяснений мы рекомендуем вносить в отчетность и излишне взятые платежи

Таблица П5

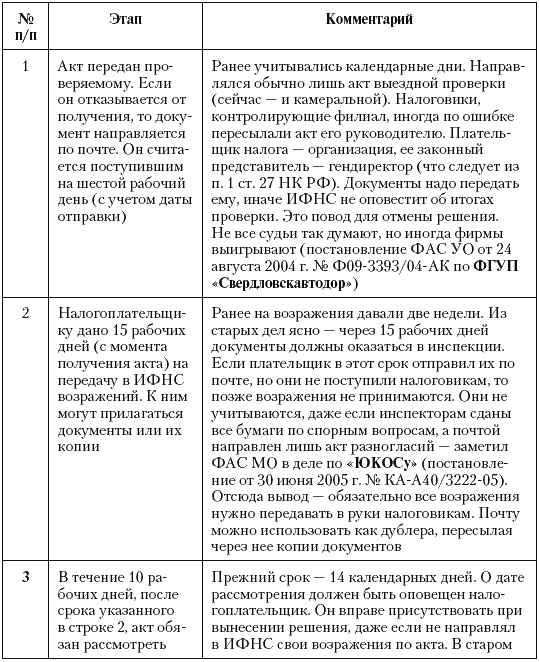

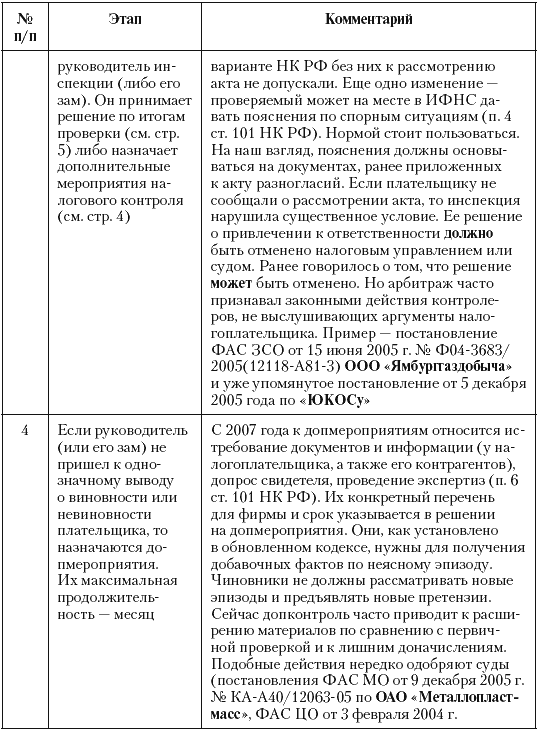

Привлечение к ответственности за неуплату налогов и грубые нарушения. Новые правила статьи 101 НК РФ

* Почти также будут действовать налоговики, штрафуя по другим статьям (например, за поздно сданную декларацию – по ст. 119). Единственное – им запрещено проводить дополнительный налоговый контроль, а плательщику для передачи возражений выделено 10 рабочих дней, а не 15. В отличие от 2006 года по новым правилам ревизоры должны составлять акт при любом нарушении

Таблица П6. Изменения, вносимые налоговые сроки (ст. 6.1 НК РФ)

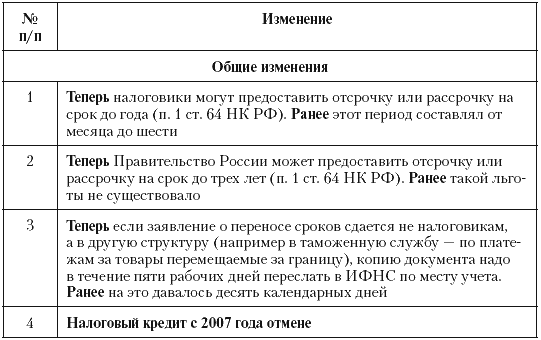

Таблица П7. Изменения в налоговых отсрочках и рассрочках

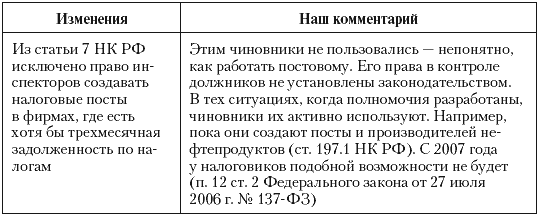

Таблица П8. Прочие изменения в НК РФ

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.1. Справочная информация системы

3.1. Справочная информация системы Когда пользователь запускает только что купленную программу, то справочная система должна рассказать ему о том, каковы возможности программы и как правильно начать с ней работать. Наличие удобной и исчерпывающей справочной системы

Глава 2. Справочная информация системы

Глава 2. Справочная информация системы Когда пользователь запускает только что купленную программу, то справочная система должна рассказать ему о том, каковы возможности программы и как правильно начать с ней работать. Наличие удобной и исчерпывающей справочной системы

Сигнальная информация

Сигнальная информация Являясь определяющим видом для наполнения первой «информационной папки», именно сигнальная информация должна быть предметом постоянного внимания споксмена. Пресс-секретарю, владеющему полным контекстом актуальной политики, выделение из потока

2. 2. Необходимая информация

2. 2. Необходимая информация Чтобы начать изучение нашего примера производственно-сбытовой системы, необходимо располагать информацией трех видов: об организационной структуре системы, о запаздываниях решений и действий и о правилах, регулирующих закупки и товарные

Правовая информация

Правовая информация Заявки на патенты и решения по ним не только содержат информацию об усовершенствовании продукции конкурента, но и дают описание технологии, в результате чего появляется возможность ее законного (равно как и незаконного) копирования. На сегодняшний

Информация

Информация Информация является причиной так называемого «аналитического паралича». С одной стороны, этот «аналитический паралич» может быть вызван недостатком информации для принятия взвешенного решения, зачастую этим пользуются, чтобы оправдать всякого рода

Дополнительная информация

Дополнительная информация Умные люди живут дольше. Смертность людей с высоким уровнем образования в четыре раза ниже, чем у малообразованных. До последнего времени считалось, что на продолжительность жизни человека в основном влияют три фактора: наследственность, образ

НЕОБХОДИМАЯ ИНФОРМАЦИЯ

НЕОБХОДИМАЯ ИНФОРМАЦИЯ При сопоставлении рыночных ставок целью должно быть:• получение точных и репрезентативных сведений о базовой оплате, премиях и дополнительных льготах;• сравнение подобного с подобным с точки зрения типа и значимости работы и типа организации –

Входящая информация

Входящая информация Для лучшего понимания прибегнем к еще одному термину: «входящая информация». Вся наша деятельность раскладывается на этапы: входящая информация – процесс – отдача.Например, когда вы едете на работу, входящей информацией станет перемещение других

Финансовая информация

Финансовая информация Во времена, когда корпоративные слияния, поглощения и финансовые скандалы ежедневно становятся сенсациями, роль отношений с инвесторами в деятельности корпораций чрезвычайно важна. Эти отношения входят в общую сферу деятельности связей с

Дополнительная информация

Дополнительная информация Статьи Davenport, Thomas H. “The Coming Commoditization of Processes”. Harvard Business Review, June 2005. По мере того как компании анализируют, стандартизируют и обеспечивают контроль качества бизнес-процессов самой разной направленности – от разработки продукции до найма

Техническая информация

Техническая информация Если ваша компания использует или разрабатывает новую технологию, а адресаты бизнес-плана являются специалистами в данной области, целесообразно включить в приложение более подробное описание технологических решений. Возможно, вы сочтете

Производственная информация

Производственная информация В приложение к бизнес-плану промышленного предприятия нередко включают детальное описание или схемы производственного

Другая информация

Другая информация Кроме того, вы можете включить в приложение другую полученную в процессе подготовки бизнес-плана информацию:• конкурентный анализ (см. главу 8);• маркетинговый бюджет (см. главу 10);• потребность в оборудовании (см. главу 11).В приложении может быть любая

Информация

Информация В ежедневной работе РВО используется огромное количество баз данных: клиентов, всех возможных подрядчиков, привлекаемого персонала, площадок для мероприятий, оборудования и текстиля, ассортиментного перечня блюд и т. д.Конечно же, прежде всего всю эту