49. Оборотные средства предприятия

49. Оборотные средства предприятия

Оборотный капитал – это финансовые ресур–сы, вложенные в объекты, расходование которых осу–ществляется предприятием в рамках короткого кален–дарного периода времени.

Состав оборотного капитала:

1) производственные запасы;

2) незавершенное производство и полуфабрикаты;

3) незавершенное сельскохозяйственное производ–ство;

4) корма и фураж;

5) расходы будущих отчетных периодов;

6) готовая продукция;

7) товары;

8) прочие товарно-материальные ценности;

9) отгруженные товары ;

10) денежные средства;

11) дебиторы;

12) краткосрочные финансовые вложения;

13) прочие оборотные средства.

Источник образования элементов оборотного ка–питала – финансовые ресурсы.

Оборотный капитал состоит из активов.

Для характеристики использования оборотных фондов служат три показателя скорости их обращения.

Коэффициент оборачиваемости характеризу–ет число оборотов среднего остатка производствен–ных оборотных фондов за отчетный период:

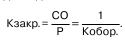

Коэффициент закрепления оборотных фон–дов – эта величина показывает, сколько надо иметь оборотных средств на 1 руб. стоимости реали–зованной продукции.

Средняя продолжительность одного оборота оборотных фондов в днях:

Средняя продолжительность одного оборота оборотных фондов в днях:

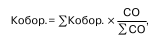

Рассчитываются средние показатели скорости обращения оборотных фондов. Коэффициент обора–чиваемости и закрепления исчисляют как средние арифметические взвешенные:

Средняя продолжительность одного оборота в днях определяется как средняя гармоническая взвешенная:

Показатель использования предметов труда – это материалоемкость, характеризующая в денежном выражении расход материальных ресурсов на едини–цу результата производства. Он исчисляется по фор–муле:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

65. Финансовые ресурсы предприятия: источники формирования и направления использования. Структура капитала предприятия

65. Финансовые ресурсы предприятия: источники формирования и направления использования. Структура капитала предприятия Для осуществления хозяйственной деятельности предприятие должно располагать основным и оборотным капиталом. Деление капитала на основной и

60. Оборотные ведомости по синтетическим и аналитическим счетам

60. Оборотные ведомости по синтетическим и аналитическим счетам Не стоит оставлять бухгалтерский баланс без предварительной проверки. Поэтому для оперативного руководства результатами деятельности организации, проверки правильности записи хозяйственных операций по

76. Оборотные (текущие) и внеоборотные (долгосрочные) активы

76. Оборотные (текущие) и внеоборотные (долгосрочные) активы В составе активов выделяют две основные группы: 1) оборотные; 2) внеоборотные.Оборотные активами понимают денежные средства и иные активы, в отношении которых можно предполагать, что они будут обращены в денежные

Пример 24. При реализации основного средства после консервации нарушен порядок списания основного средства в целях исчисления налога на прибыль

Пример 24. При реализации основного средства после консервации нарушен порядок списания основного средства в целях исчисления налога на прибыль Объект основного средства в 2004 году был переведен на длительную консервацию. В связи с этим амортизация по нему в налоговом и в

Пример 7. Организация применяет УСН. Основные средства оплачивается частями (в рассорчку). Стоимость основного средства учтена только после полной оплаты

Пример 7. Организация применяет УСН. Основные средства оплачивается частями (в рассорчку). Стоимость основного средства учтена только после полной оплаты 26 июня 2006 года вышло письмо Минфина России №03-11-04/2/129, в котором разъяснили, что списывать стоимость основных средств,

42. Материальные оборотные активы

42. Материальные оборотные активы Материально-производственные запасы (МПЗ)с точки зрения бухгалтерского учета – это активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

Глава 7. Основные средства предприятия

Глава 7. Основные средства предприятия Одним из ключевых элементов бухгалтерского учета являются основные средства предприятия. В данной главе будет рассказано о том, как в программе «1С Бухгалтерия 8» выполняются основные операции по учету основных средств.Напомним,

12. Средства импортной политики. Средства экспортной политики

12. Средства импортной политики. Средства экспортной политики В условиях открытой экономики, при взаимодействии различных стран между собой необходимо уделять особое внимание средствам импортной и экспортной политики. Действия в этой области могут помочь стране

58. Основные средства предприятия. Порядок учета основных средств

58. Основные средства предприятия. Порядок учета основных средств Денежные средства, вложенные в приобретение факторов производства для изготовления продукции, называются авансированным капиталом , который принимает на себя все функции экономической категории

26. Оборотные фонды

26. Оборотные фонды Оборотные фонды представляют собой оборотные активы организации (запасы, дебиторская задолженность, краткосрочные финансовые вложения и денежные средства).Средний остаток оборотных средств за отчетный месяц можно определить как полусумму остатков

Лекция № 9. Оборотные средства предприятия

Лекция № 9. Оборотные средства предприятия 1. Сущность оборотных средств Для осуществления производственного процесса промышленные предприятия нуждаются не только в основных, но и в оборотных производственных фондах и фондах обращения. Совокупность денежных средств,

49. Оборотные средства предприятия

49. Оборотные средства предприятия Оборотный капитал – это финансовые ресур–сы, вложенные в объекты, расходование которых осу–ществляется предприятием в рамках короткого кален–дарного периода времени.Состав оборотного капитала:1) производственные запасы;2)

ЛЕКЦИЯ № 4. Оборотные средства предприятия

ЛЕКЦИЯ № 4. Оборотные средства предприятия 1. Сущность и структура оборотного капитала Материальной основой производства являются производственные фонды в виде средств труда. В процессе функционирования средства труда и предметы труда по-разному и в разной степени

5. Оборотные средства предприятия

5. Оборотные средства предприятия Оборотный капитал – это финансовые ресурсы, вложенные в объекты, расходование которых осуществляется предприятием в рамках короткого календарного периода времени.К числу объектов, включаемых в состав оборотного капитала, относят

Фонды предприятий. Основные и оборотные фонды.

Фонды предприятий. Основные и оборотные фонды. Выделенные государственным предприятиям средства — материальные и денежные,— представляющие собой всенародную собственность, образуют его фонды.Хотя средства производства государственных предприятий в СССР, как было