1.2. Материальные и нематериальные (информационные) аспекты бизнеса

1.2. Материальные и нематериальные (информационные) аспекты бизнеса

1.2.1. Общая структура информационной сферы. Связь с материальным миром

Реальное управление активами организации в процессе реализации любого бизнеса осуществляется менеджментом на информационном уровне. Любые операции с материальными активами, как правило, сопровождаются параллельно выполняемыми операциями с их информационными описаниями или представлениями. Например, для основных средств организации при их приобретении такими представлениями являются товарные накладные, внутренние документы на оприходование, карточки учета основных средств, договоры на выполнение пусконаладочных работ, акты ввода в эксплуатацию основных средств и т. д.

Операции с материальными активами сопровождаются, как правило, финансовыми операциями, которые также отображаются на информационную сферу. Для нашего примера это оплата стоимости основного средства его продавцу или производителю по выставленным счетам, счета-фактуры, сопровождающие поставку изделия, с информацией для учета налога на добавленную стоимость, расчеты по договорам выполнения пусконаладочных работ и т. п. Эти операции выполняются с участием банковской системы, где также остаются информационные следы операций в виде информации о выполненных проводках.

Если материальные объекты всегда имеют в среде организации свой информационный образ, то у некоторых информационных объектов в материальном мире эквивалента нет. Это отношения между субъектами и отношения между субъектами и объектами материального мира. Например, таковым является право субъекта на объект — некоторая информационная сущность (правоустанавливающий документ), которая всеми признается. Предъявив эту информационную сущность, субъект может заполучить себе материальный объект.

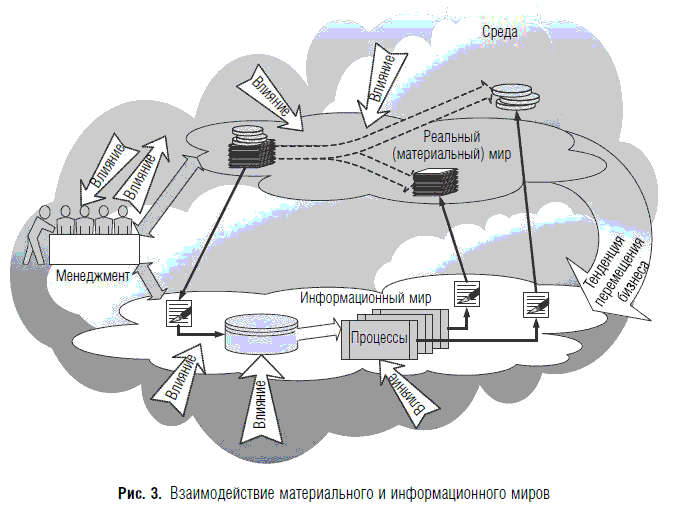

Параллельное существование, движение и взаимодействие объектов в реальном (материальном) и информационном мире иллюстрируется моделью на рис. 3. Часть транзакций с объектами может происходить в материальном виде, а часть — в информационном. Частично это управление, а частично — транзакции с описаниями материальных объектов. При этом действия над материальными объектами сопровождаются, а в некоторых случаях заменяются, действиями над их описаниями. Например, одной из процедур может быть предъявление права на материальный актив в виде информационного объекта (правоустанавливающего документа), описывающего отношения владения между информационными представлениями объекта и субъекта. Материальный объект в этом случае никак не участвует в операции, он не подвергается никаким изменениям, может не перемещаться в пространстве, более того, может вообще не существовать в материальном мире, для выполнения операции достаточно иметь только его информационный образ.

Понятно, что целенаправленная деятельность будет нормально осуществляться в том случае, если реальный мир и информационный мир адекватны друг другу. Однако полного их соответствия друг другу нельзя достичь даже теоретически, так как в реальном мире объект зависим от времени, он «стареет», подвергается изменениям, в то время как его описание, полученное в какой-то момент времени, остается далее неизменным. В этой связи могут возникать либо искусственно создаваться различного рода коллизии. Например, реально объект существует, а его информационные следы отсутствуют. В этом случае он может быть «безболезненно» нештатно изъят из системы «реальный информационный мир» и использован в других целях. Наоборот, наличие «избыточного» информационного образа приведет в конце концов к возможности или необходимости штатного изъятия реального объекта, которого на самом деле нет, что в свою очередь создаст дефицит ресурса, не позволит достичь поставленной цели.

Риск возникновения подобных коллизий есть свойство информационной сферы. Главный источник этого риска — сам бизнес, особенно если он большой и территориально распределенный. Наиболее вероятная угроза, связанная с реализацией рисковых событий, приводящих к коллизиям, — конфликт интересов внутри организации. Персонал организации и особенно субъекты ответственности, менеджеры верхнего и среднего уровней, имея цели, отличные от целей организации, могут использовать ее активы (информацию, материальные активы, ресурсы) в своих интересах.

Конкретная реализация таких угроз потребует, чтобы бизнес стал слабо детерминированным, что затруднило бы его проверку. Стохастическая составляющая бизнеса не может быть проверена, и очень плохо, если она большая в силу самой природы бизнеса. Наиболее легко придать бизнесу стохастический характер именно в информационной сфере, замаскировав информационные воздействия под естественную случайность. Целью информационных воздействий является в первую очередь ослабление контроля за счет создания иллюзии, что бизнес-процесс идет нормально и эффективно. Наиболее характерные примеры: искажение отчетности и лоббирование при принятии решений. В обоих случаях результатом, как правило, являются необоснованное увеличение (раздувание) активов и выделение («выколачивание») для «своего» подразделения организации избыточного ресурса. Избыточные активы и ресурс затем используются в своих интересах. Это всем известная схема превращения информации в материальную выгоду. Ущерб от конфликта интересов может значительно превосходить потери от злоумышленных действий, и, что страшнее, конфликт интересов реально приводит к потере управления.

Тенденции современного мира таковы, что бизнес, стремясь уменьшить издержки за счет ускорения процессов, все больше уходит в информационный мир, действия над материальными объектами во все большей степени замещаются действиями над их описаниями, т. е. над информацией. Эта тенденция и есть главный источник проблем информационной безопасности, поскольку в результате не только становятся возможными атаки с очень низким ресурсным и психологическим порогом их осуществления, но даже при отсутствии злоумышленных действий просто негативные свойства самой информационной сферы начинают отрицательно воздействовать на бизнес и приводить к серьезным потерям.

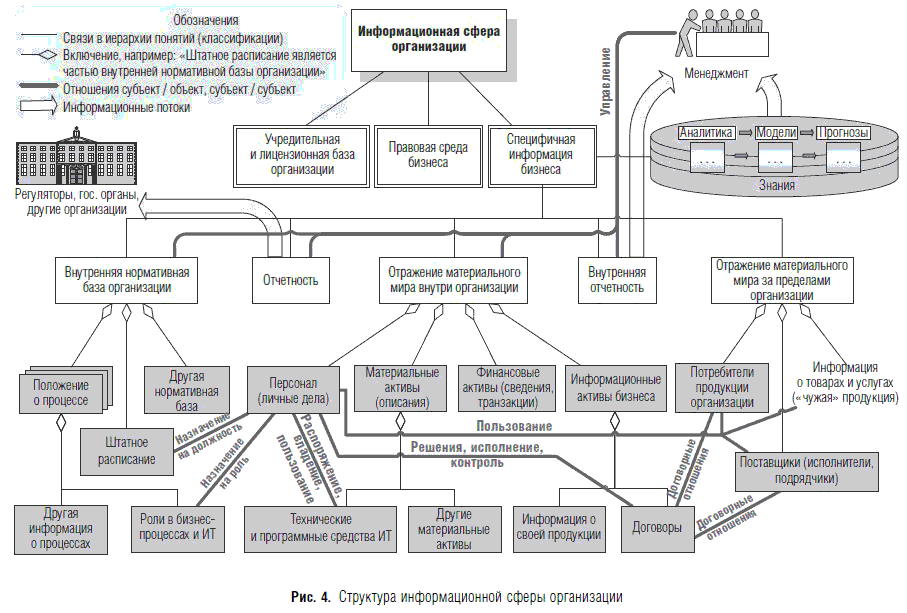

Говоря о свойствах информационной сферы, необходимо детализировать состав информационных объектов, входящих в нее. Для этого рассмотрим фрагмент структуры информационной сферы организации, показанный на рис. 4, где приведены наиболее характерные для современных организаций составные части:

— правовая среда бизнеса, находящаяся, как правило, за рамками конечных пользователей, предприятий и организаций;

— учредительная и лицензионная база организации (предприятия);

— специфичная информация бизнеса, которая, в свою очередь, может быть классифицирована на несколько видов, наиболее важные из них показаны в нижней части рис. 4.

Информационной основой деятельности менеджмента (см. рис. 4) является внутренняя отчетность организации и накопленные знания — аналитика и модели, систематизирующие и обобщающие информацию, необходимую для прогноза и принятия решения. Основная задача внутренней отчетности — предоставить руководству и менеджменту сжатую и своевременную информацию для быстрого и успешного принятия решений. Одновременно решается задача контроля в организации, начиная с контроля того, достигаются ли высокоуровневые, стратегические цели (бизнес-цели), и заканчивая контролем выполнения оперативно-тактических задач и контролем качества производимых продуктов.

Входные информационные потоки (информация о состоянии, предполагаемые последствия деятельности в виде прогнозов) превращаются менеджментом в управляющую информацию: оперативную — планы, распоряжения; стратегическую — цели, концепции, политики. Отношения субъект / субъект и субъект / объект, включая управление, обозначены на рисунке 4 синими линиями.

Внешняя отчетность перед государственными органами (например, налоговая отчетность), регуляторами и другими организациями регулируется нормами правовой среды и, в некоторых случаях, договоренностями между организациями: партнерами по бизнесу, представителями одной отрасли и т. п. Основная проблема, связанная с внешней отчетностью — обеспечение ее соответствия требованиям законодательства или установленным правилам и договоренностям. Как правило, организации стремятся выполнить предлагаемые требования с минимальными затратами и с учетом используемых мер контроля со стороны организаций, которым отчеты готовятся. Если отсутствуют механизмы контроля, то не следует ожидать адекватного отображения действительного положения вещей в подотчетной организации. В этих случаях внешняя отчетность может быть инструментом информационного противоборства и способствовать получению преимуществ в бизнесе. Информационное воздействие состоит в формировании правдоподобных отчетных данных, не полностью или в искаженном виде отражающих внутреннее состояние и деятельность подотчетной организации. Особенно это касается отчетности для партнеров по бизнесу.

В нижней части рис. 4 приведен перечень видов информационных объектов. Совсем необязательно, чтобы любые объекты этих видов хранились в виде компьютерных баз данных или файлов. Это могут быть и бумажные документы, и даже просто договоренности между субъектами, например владельцами бизнеса, но все равно это остается информацией. Вопрос лишь в том, насколько эта информация приспособлена для автоматизированной обработки, какие следы остались на материальных носителях, имеет ли эта информация юридическую силу.

Отметим также, что информация разных видов, приведенных на рис. 4, не является статичной. Каким-то образом должна поддерживаться ее актуальность и адекватность материальному миру. Некоторые виды информации меняются медленно, например информация по персоналу. Другие, наоборот, постоянно изменяются, отслеживая состояние реальных объектов. Критичными для бизнеса являются изменчивые объекты, поскольку именно они — потенциальный источник неадекватностей, а также могут создавать риски разной природы и разной значимости для достижения целей деятельности.

Рассмотрим подробнее особенности отдельных компонентов информационной сферы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Товарно-материальные запасы

Товарно-материальные запасы Поиск точки равновесия. Определение оптимального уровня товарно-материальных запасов сродни поиску точки равновесия. Решения, касающиеся запасов, даются трудно, ибо разные отделы одной и той же компании имеют разные цели. Когда речь идет об

4.2.8. Материальные расходы

4.2.8. Материальные расходы Эти расходы ничем не отличаются от материальных расходов, учитываемых при расчете налога на прибыль организаций по п. 1 ст. 254 Налогового кодекса РФ.Эти расходы принимаются к учету в момент оплаты или при ином способе погашения задолженности.Но

Доходные вложения в материальные ценности

Доходные вложения в материальные ценности С 1 января 2006 г. в состав основных средств включаются объекты, которые приобретены организацией для передачи в аренду или по договору лизинга. Речь идет об активах, которые учитываются на счете 03 «Доходные вложения в

10.3. МАТЕРИАЛЬНЫЕ РАСХОДЫ

10.3. МАТЕРИАЛЬНЫЕ РАСХОДЫ В состав материальных расходов включается сырье, из которого изготавливается продукция, упаковка, инструменты и приспособления, комплектующие изделия, а также выполняются работы и оказываются услуги производственного характера.Организация

Материальные расходы

Материальные расходы К материальным расходам, в частности, относятся следующие затраты налогоплательщика:• на приобретение сырья и материалов, используемых в процессе производства;• на приобретение инструментов, приспособлений, инвентаря, спецодежды;• на

Материальные расходы

Материальные расходы Размер материальных расходов при списании сырья и материалов может определяться одним из тех же методов оценки, который применим к списанию товаров, то есть по стоимости каждого приобретения, по средней стоимости, ФИФО и ЛИФО. То есть сырье и

1.4.3. Товарно-материальные ценности

1.4.3. Товарно-материальные ценности Залог ТМЦ воспринимается многими банками как формальное обеспечение, не выполняющее компенсирующей функции залога. Однако при соблюдении залоговых технологий и в комбинации с твердыми видами обеспечения данный вид залога позволяет

42. Материальные оборотные активы

42. Материальные оборотные активы Материально-производственные запасы (МПЗ)с точки зрения бухгалтерского учета – это активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

Глава 5. Некоторые ключевые аспекты развития российского крупного бизнеса в 2000 — первой половине 2008 г.

Глава 5. Некоторые ключевые аспекты развития российского крупного бизнеса в 2000 — первой половине 2008 г. 5.1 Выход на мировой финансовый рынок Рассматриваемое время стало периодом активного и расширяющегося взаимодействия российского бизнеса с мировым финансовым рынком.

1.1.2. Информационные характеристики бизнеса

1.1.2. Информационные характеристики бизнеса Необходимые для прогноза данные: все прошлое и будущее, включая любые формулировки целей и планы их реализации, вся среда бизнеса и вообще материальный мир — существуют в виде описаний, т. е. в виде информации. Чем больше

Глава 7 Нематериальные блага бизнеса

Глава 7 Нематериальные блага бизнеса Как известно, содержание бизнеса образуют не только имущество как совокупность вещей, имущественных и неимущественных прав, но и объекты, ценность которых не меньше, а подчас и выше при определении ликвидности бизнеса. Речь идет об

5.6. Материальные расходы

5.6. Материальные расходы Материальные расходы налогоплательщиками на УСН признаются согласно правилам статьи 254 Налогового Кодекса РФ.К материальным расходам, в частности, относятся следующие затраты налогоплательщика:1) на приобретение сырья и (или) материалов,

20. Материальные факторы важнее нематериальных

20. Материальные факторы важнее нематериальных Конечно, хороший бухгалтерский баланс, постоянные финансовые потоки – все это необходимо для победы. Но в долгосрочной перспективе эти факторы имеют меньшее значение, чем знания, талант, воображение, быстрота действий,

41. Материальные и нематериальные (нефинансовые) формы вознаграждения за труд

41. Материальные и нематериальные (нефинансовые) формы вознаграждения за труд Существуют материальные и нематериальные формы трудового поощрения.К материальным поощрениям относят чистый и скрытый (косвенный) доход работника, предоставляемый ему в виде:1) регулярной

3. Получать прибыль от бизнеса, работающего в сфере услуг, или включить услуги в практику вашего бизнеса

3. Получать прибыль от бизнеса, работающего в сфере услуг, или включить услуги в практику вашего бизнеса • Мыслите широко! (Сфера услуг не требует, чтобы вы оставались в рамках малого бизнеса.)• Предлагать такие услуги, которые помогали бы людям утрясать самые