Товарно-материальные запасы

Товарно-материальные запасы

Поиск точки равновесия. Определение оптимального уровня товарно-материальных запасов сродни поиску точки равновесия. Решения, касающиеся запасов, даются трудно, ибо разные отделы одной и той же компании имеют разные цели. Когда речь идет об автомобилях, продавцы предпочитают запасти лишнее, нежели остаться без запасов. Торговые агенты хотят всегда быть готовыми к удовлетворению потребностей своих покупателей: сделка сорвется, если наготове не окажется требуемого мини-вэна или спортивного автомобиля. Финансовый отдел старается срезать запасы. Меньше запасов – меньше инвестиций, высвобождаются денежные средства для других инвестиций или для выплаты более высоких дивидендов. Производственные отделы во главу угла ставят эффективность производственных циклов. Длительный производственный цикл сокращает потери на многократные пуски и остановки, но, конечно, может быть сопряжен с существенным наращиванием запасов. Процесс согласования этих требований MBA называют управлением цепочкой запасов.

Словарь по товарно-материальным запасам. Запасы, что на заводе, что в пекарне, существуют в одном из трех видов:

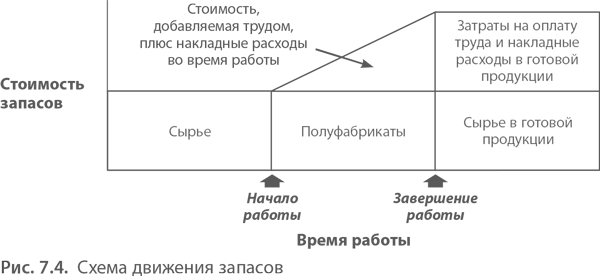

Сырье – мука, сахар, кулинарный жир, глазурь и т. п.

Полуфабрикаты – тесто, кондитерские изделия в печи, кондитерские изделия, остывающие на поддонах.

Готовая продукция – пирожные, печенье и пончики, готовые к продаже.

Запасы – это вложения не только в материалы, но и в труд. До тех пор пока запасы остаются в собственности компании, вложенные в них деньги связаны. Простой и наглядный способ анализировать запасы – схема движения запасов. Она отражает виды и стоимость запасов предприятия. Изготовление продукта – это соединение сырья с трудом для получения готовых товаров более высокой стоимости.

Причины для создания запасов. Существует пять основных и вполне законных причин создавать запасы:

Канал снабжения – запасы должны быть под рукой, чтобы свести к минимуму простои производственной линии и максимизировать эффективность.

Цикличность снабжения – минимальный размер заказов, принимаемых поставщиками, превышает сиюминутную потребность заказчика.

Безопасность – запасы нужны во избежание дефицита, ведь потребности производства непредсказуемы. Если придется остановить производство из-за нехватки запасов, это дорого обойдется.

Предвосхищение спроса – запасы накапливаются в предвидении спроса.

Защита от повышения цен – закупки делаются впрок, потому что поставщики могут вскоре повысить цены.

В эффективной компании сырье доставляется точно в то время, когда оно требуется. В этом случае управление запасами осуществляется методом «точно в срок». Этим славятся японцы. Японский рабочий на производственной линии заказывает детали по ярлыкам-канбанам. Однако работа по графику не означает, что поставщики комплектующих точно увязывают скорости своих производственных линий со скоростью сборочных конвейеров автомобильного завода. На практике не слишком успешные поставщики накапливают комплектующие на складе в ожидании, когда их востребует производитель автомобилей. Подлинная работа методом «точно в срок» подразумевает, что все участники производственной системы трудятся согласованно по графику производства.

Оптимальный размер заказа. Специальные формулы помогают MBA точно определять размер заказа на поставку, чтобы свести к минимуму запасы комплектующих, сырья или готовой продукции на складе.

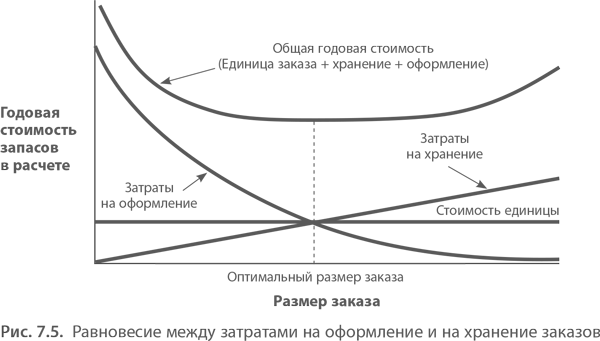

Формула оптимального размера заказа основана на компромиссе между двумя типами затрат, связанных с запасами.

Издержки на транспортировку – затраты, связанные с хранением, страхованием и финансированием запасов. Следует учитывать издержки неиспользованных возможностей: компания могла бы как-то иначе распорядиться этими средствами.

Издержки на размещение заказов – затраты на сам процесс заказа, работу бухгалтеров и менеджеров, материалы, расходуемые на оформление заказов.

Рассмотрим две крайности. Директор завода может изредка заказывать комплектующие большими партиями, что означает снижение затрат на размещение заказов, но максимизацию затрат на транспортировку и хранение. Или же директор может заказывать часто и понемногу, чтобы снизить затраты на транспортировку и хранение, но тогда возрастут издержки на оформление заказов. Приведенный ниже график (рис. 7.5) показывает, что совокупные затраты оказываются наименьшими при минимальных издержках как на хранение, так и на оформление заказов.

Формула оптимального размера заказа помогает отыскать ту точку, где совокупные затраты на хранение и оформление запасов достигают минимума.

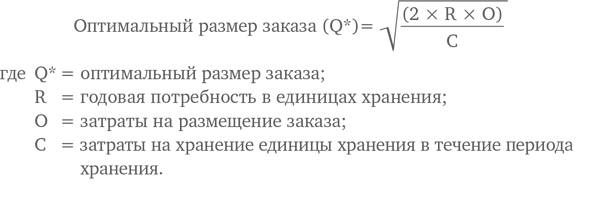

Вот эта формула:

Рассмотрим пример с дистрибьютором запасных частей для автомобилей, который снабжает автозавод Канзас-Сити лампами для потолочных плафонов в салоне. Данные по объемам продаж показывают, что дистрибьютор может рассчитывать на годовой уровень спроса порядка 2000 ламп. Каждый раз, когда он делает заказ на партию ламп компании General Electric, он расходует $14 на обработку заказа. Подробный анализ затрат показывает, что хранение каждой лампы в течение года обходится ему в $0,50.

По этой формуле оптимальным будет заказ на 335 ламп. Годовой спрос равен 2000 ламп. Это означает, что в течение года дистрибьютор должен сделать около 6 заказов (2000/335). Выглядит просто, но в жизни все не так. Простая формула расчета применима только в ситуации неизменного спроса. Если в течение года спрос резко поднимается и падает, как в бакалейном магазине на лед в кубиках, яичный коктейль или пиво, эта формула теряет всякую ценность. Сложная компьютерная программа проводит расчет по модифицированной формуле не раз в год, а гораздо чаще, с учетом колебаний спроса. В подобных ситуациях компьютер многократно изменяет оптимальный размер заказа. Но хотя формула оптимального заказа годится не везде, МВА, зная ее, сможет разумно потолковать со специалистами по запасам, когда возникнет проблема. Потому что затаривание товарами – это проблема.

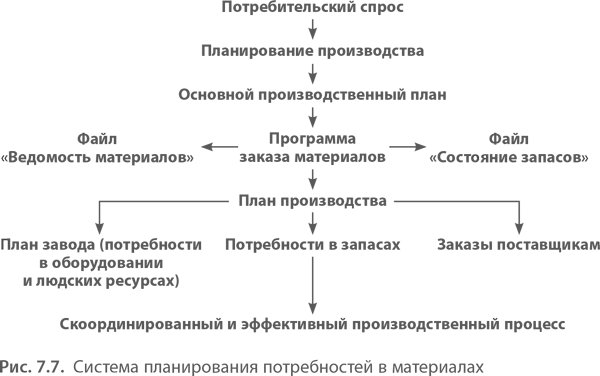

Планирование материальных ресурсов: управление запасами и объемом производства. Если знать, как планировать производство и контролировать запасы, то можно организовать современное предприятие. Планирование потребностей – это метод контроля необходимых предприятию запасов. Некоторые утверждают, что по сути своей это планирование производственных ресурсов, но не в словах дело: в любом толковании этот метод представляет собой сложную систему повышения эффективности производства. Планирование материальных ресурсов организует производство, рассчитывая оптимальный объем запасов, необходимых для эффективной деятельности предприятия. Применительно к изделиям, состоящим из множества компонентов, – автомобилям, бытовым приборам, электронике – такие расчеты под силу только компьютеру.

Чтобы настроить «машинку», программист должен иметь представление о производственном процессе и потребностях в материалах. Тогда компьютер сможет превратить потребительский спрос на продукцию предприятия в подробно расписанные заказы на детали и материалы.

Процесс начинается с того, что инженеры-производственники определяют наиболее эффективный производственный метод. Для выпуска, например, такого автомобиля, как Honda Civic, таким методом будет сборочный конвейер. Анализ должен охватывать все операции сборки, от пескоструйной очистки некрашеного кузова до выкатывания автомобиля из цеха. Могут понадобиться исследования, подобные тем, которые Тэйлор проводил сто лет тому назад, – хронометраж рабочих движений. Чтобы определить производственные возможности предприятия, необходимо хорошо знать возможности машин и рабочих. К примеру, инженеры на производстве точно знают, сколько компонентов передней панели можно штамповать в час и сколько человеко-часов требуется для эксплуатации пресса.

Инженеры-технологи обязаны детально расписать все потребности в комплектующих и материалах для изделия. Перечень таких потребностей называется ведомостью материалов. Она вводится в компьютер, чтобы потребности производства можно было «разбить» на конкретные потребности в материалах. Для каждой Honda Civic эта программа предусматривает две передние фары, 46 пятидесятимиллиметровых винтов, четыре литра краски и сотни других комплектующих. Отслеживание запасов необходимых материалов осуществляется той же системой. Система помогает менеджеру производства поддерживать адекватные уровни запасов для обеспечения производственной линии. В то же время эта система сводит потребности к минимуму, научив работников отдела снабжения составлять оптимальные заказы.

Полная форма планирования материальных ресурсов – планирование бизнес-ресурсов — координирует производственный процесс от прогнозирования потребительского спроса до отгрузки готовой продукции, включая транспортировку и хранение. Введенный в компьютер основной производственный план сортирует и хранит всю информацию о спросе, производстве, сырье и рассылает заказы, направляя и координируя производство.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2.8. Материальные расходы

4.2.8. Материальные расходы Эти расходы ничем не отличаются от материальных расходов, учитываемых при расчете налога на прибыль организаций по п. 1 ст. 254 Налогового кодекса РФ.Эти расходы принимаются к учету в момент оплаты или при ином способе погашения задолженности.Но

10.3. МАТЕРИАЛЬНЫЕ РАСХОДЫ

10.3. МАТЕРИАЛЬНЫЕ РАСХОДЫ В состав материальных расходов включается сырье, из которого изготавливается продукция, упаковка, инструменты и приспособления, комплектующие изделия, а также выполняются работы и оказываются услуги производственного характера.Организация

2.3. Материально-производственные запасы

2.3. Материально-производственные запасы 2.3.1. Методологический аспект 2.3.1.1. Определение материально-производственных запасов (п. 2 ПБУ 5/01).2.3.1.2. Правила формирования стоимости материально-производственных запасов (раздел II ПБУ 5/01).2.3.1.3. Способ учета затрат по заготовке и

Материальные расходы

Материальные расходы К материальным расходам, в частности, относятся следующие затраты налогоплательщика:• на приобретение сырья и материалов, используемых в процессе производства;• на приобретение инструментов, приспособлений, инвентаря, спецодежды;• на

4.1. Что такое материально-производственные запасы

4.1. Что такое материально-производственные запасы Материально-производственные запасы (МПЗ) или просто материалы – это вещественные элементы, которые приобретены для использования в качестве предметов труда в производственном процессе (то есть в качестве

58. Производственные запасы

58. Производственные запасы С позиций финансового менеджмента производственные запасы – достаточно широкое понятие, включающее не только необходимые для осуществления производственного процесса сырье и материалы, но и готовую продукцию, товары, предназначенные для

Материально-производственные запасы

Материально-производственные запасы Порядок учета поступления и выбытия материально-производственных запасов: сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов, комплектующих изделий, запасных частей, тары, используемой для упаковки и

1.4.3. Товарно-материальные ценности

1.4.3. Товарно-материальные ценности Залог ТМЦ воспринимается многими банками как формальное обеспечение, не выполняющее компенсирующей функции залога. Однако при соблюдении залоговых технологий и в комбинации с твердыми видами обеспечения данный вид залога позволяет

Товарно-транспортная накладная

Товарно-транспортная накладная Товарно-транспортная накладная выписывается при доставке товаров автомобильным транспортом. Она состоит из двух разделов: товарного и транспортного. В зависимости от особенностей товаров к товарно-транспортной накладной могут

2.2.1. Запасы

2.2.1. Запасы При отражении материально-производственных запасов в учете в соответствии с требованиями международных стандартов применяются положения МСФО 2 «Материально-производственные запасы». Так, запасы отражаются либо по себестоимости, либо по рыночной цене за

5.6. Материальные расходы

5.6. Материальные расходы Материальные расходы налогоплательщиками на УСН признаются согласно правилам статьи 254 Налогового Кодекса РФ.К материальным расходам, в частности, относятся следующие затраты налогоплательщика:1) на приобретение сырья и (или) материалов,

3. Инвестиции в основные фонды, в жилищное строительство и в запасы

3. Инвестиции в основные фонды, в жилищное строительство и в запасы Инвестиции в зависимости от того, в какую сферу деятельности, экономическую область они направлены, бывают трех видов: производственные, в жилищное строительство и в товарно-материальные запасы.

ОБЩИЕ ПОЛОЖЕНИЯ МСФО № 2 «ЗАПАСЫ»

ОБЩИЕ ПОЛОЖЕНИЯ МСФО № 2 «ЗАПАСЫ» Цель МСФО № 2 «Запасы» – установление порядка учета запасов. Стандарт может применяться ко всем запасам, кроме незавершенного производства, возникающего по договорам на строительство, биологических активов, связанных с

Тема 6. Материальные запасы 6. 1. Классификация материальных запасов

Тема 6. Материальные запасы 6. 1. Классификация материальных запасов Запас – форма существования материального потока. Если бы вся логистическая цепь, по которой движется материальный поток, работала как один конвейер, время ожидания можно было бы свести к нулю и

Уменьшайте запасы

Уменьшайте запасы Запасы занимают место, удлиняют время производственного цикла, создают потребность в транспортировке и хранении и потребляют финансовые ресурсы. Продукция и незавершенное производство, находящиеся на производственных площадках или на складе, не

Наш вызов устоявшимся представлениям – нулевые запасы

Наш вызов устоявшимся представлениям – нулевые запасы Компании желательно вообще не иметь никаких запасов. Конечно, совсем без резерва не обойтись, но стремиться к его минимизации нужно. Компании вполне по силам поставить перед собой такую задачу и попытаться свести